કટોકટી હોવા છતાં અને દરમાં નોંધપાત્ર ઘટાડો થયો હોવા છતાં, રશિયનોએ બચતમાં વધારો કર્યો છે: બેંકોમાં વસ્તીના વર્ષમાં 2.4 ટ્રિલિયન રુબેલ્સનો વધારો થયો છે. ખાસ કરીને પાક પરંપરાગત રીતે ડિસેમ્બર જારી કરાઈ: કેન્દ્રીય બેંક અનુસાર, રશિયનોએ બેંકોમાં 1.3 ટ્રિલિયન રુબેલ્સ લાવ્યા. (ESCRO એકાઉન્ટ્સને બાદ કરતાં) અને "બેન્કિંગ સેક્ટરના વિકાસ પર" સમીક્ષામાં 3.2 અબજ ડોલરનું કેન્દ્રિય બેંક વર્ષના અંતે પ્રીમિયમ અને સામાજિક ચૂકવણીના આવા નોંધપાત્ર પ્રવાહને સમજાવે છે. આ ઉપરાંત, આ સમયે લાંબા સપ્તાહના આગળ, જાન્યુઆરી વેતન અગાઉથી ચૂકવવામાં આવે છે, જે પીએસબી દિમિત્રી મોનાસ્તશિનના મુખ્ય વિશ્લેષકને યાદ અપાવે છે.

જો કે, વાર્ષિક વિકાસની સંખ્યા પાછળ મોટા ફેરફારો છુપાવી રહ્યા છે: લોકો બચત માટે અભિગમ બદલી શકે છે.

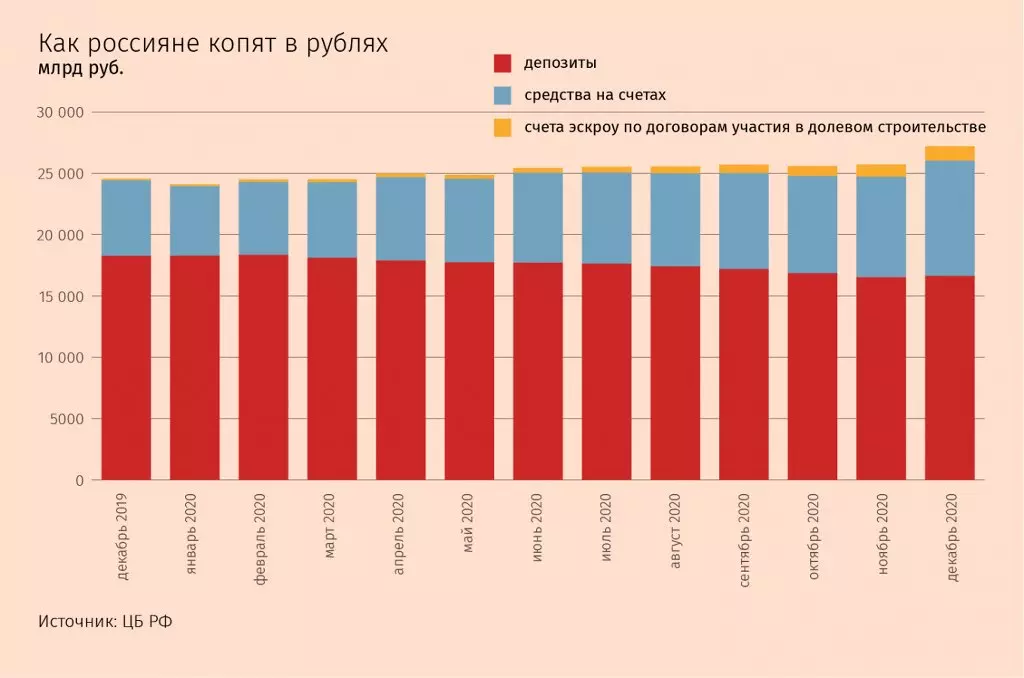

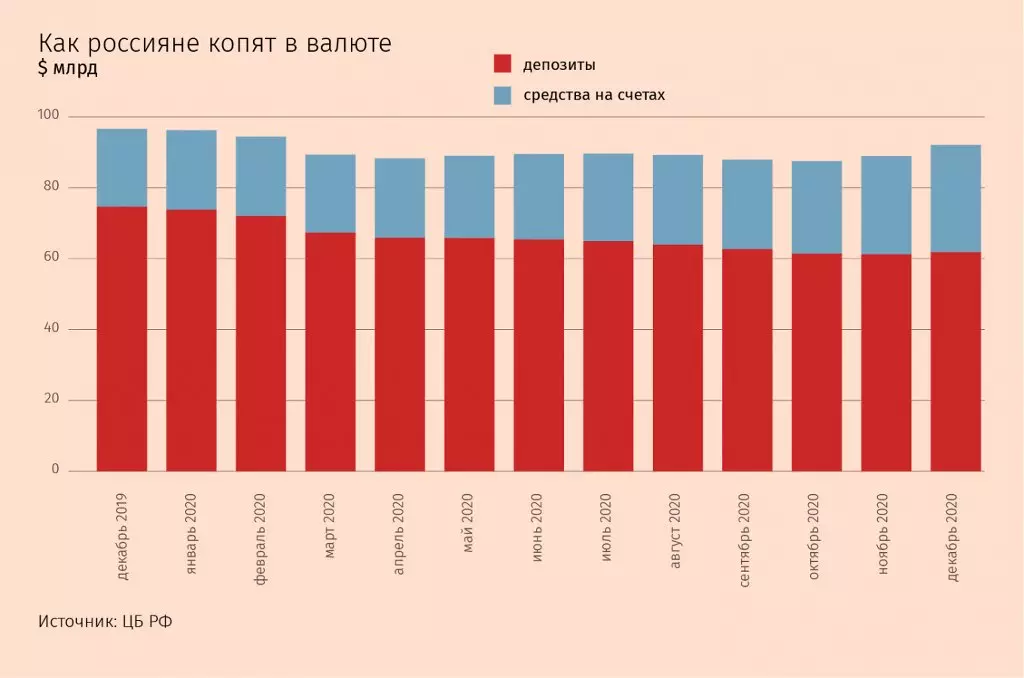

કોઈ બચતગયા વર્ષે, બેંકોમાં વસ્તીના રૂબલ ભંડોળ લગભગ 1.6 ટ્રિલિયન રુબેલ્સથી વધ્યું છે. ચલણ ખાતાઓ, તેનાથી વિપરીત, ડોલર સમકક્ષમાં $ 4.4 બિલિયનનો ઘટાડો થયો છે. જો કે, પાછલા વર્ષે રૂબલના નોંધપાત્ર નબળા પડતા રૂબલ સમકાલીન ચલણ ખાતાઓમાં રૂબલના નોંધપાત્ર નબળા પડતા કારણે પણ વધારો થયો છે - 825 બિલિયન rubles દ્વારા.

2021 ની શરૂઆત સુધીમાં રૂબલમાં તમામ કરન્સીમાં વ્યક્તિઓના વ્યક્તિઓના સંચયિત પોર્ટફોલિયો 32.8 ટ્રિલિયન રુબેલ્સ સુધી પહોંચ્યા. અગાઉના વર્ષની તુલનામાં, બેંકોમાં નાગરિકોની બચતની વૃદ્ધિ લગભગ બે વાર ધીમી પડી ગઈ: 9.7 થી 4.2% સુધી (નાણાકીય પુનર્જીવન માટે સુધારા સાથે). સાચું છે, કેન્દ્રીય બેંક એસ્ક્રોના બિલ્સમાં લેતું નથી, જેમાં ભંડોળ 1 થી વધુ ટ્રિલિયન રુબેલ્સ દ્વારા વધ્યું છે.

લોકોએ વધુ રોકડ લેવાનું શરૂ કર્યું તે હકીકતને કારણે થાપણની વૃદ્ધિ ધીમી પડી ગઈ છે (પરિભ્રમણમાં તેનું વોલ્યુમ દર વર્ષે 2.8 ટ્રિલિયન રુબેલ્સ વધ્યું છે), તેમજ ડિપોઝિટ પર ઘટાડેલા વળતરને કારણે વૈકલ્પિક સાધનોમાં જવું, કેન્દ્રિય સમજાવી બેંક. ખાનગી રોકાણકારોના બ્રોકરેજ એકાઉન્ટ્સ, ઉદાહરણ તરીકે, ફક્ત જાન્યુઆરીથી સપ્ટેમ્બર સુધીમાં 1.2 ટ્રિલિયન રુબેલ્સ ઉમેર્યા છે.

નકારેલા દરો અને વર્ષના અંતમાં ફુગાવોનો વિકાસ ડિપોઝિટ માર્કેટ, સ્ટેટસ મઠ સામે રમ્યો હોવાનું અપેક્ષિત હતું. આમ, દર વર્ષે થાપણોના કદમાં ટોચની 10 બેંકોમાં સરેરાશ મહત્તમ દર દર વર્ષે 6.01 થી 4.86% થાય છે.

આવક ઘટાડવાના સંદર્ભમાં, ઘણા લોકો વર્તમાન વપરાશને તેમના ખર્ચમાં બચાવવાથી ખસેડવામાં આવ્યા છે, એમ બેન્કિંગ રેટિંગ્સના ડિરેક્ટર "નિષ્ણાત રા" લ્યુડમિલા કેલ્ટેઈને જણાવ્યું હતું. મોર્ટગેજ ધિરાણની ઊંચી વૃદ્ધિદરને અસરગ્રસ્ત થાપણોની સંખ્યાને નકારાત્મક, તે કહે છે: બચતનો ભાગ મોર્ટગેજ પર પ્રારંભિક યોગદાન પર ખર્ચવામાં આવ્યો હતો, તેમજ ઍપાર્ટમેન્ટ્સની ખરીદી માટે વ્યવહારો દરમિયાન એસ્ક્રોના એકાઉન્ટ્સમાં પ્રવેશ કર્યો હતો.

તેમ છતાં, બચત હજી પણ વધી રહી છે, જે રશિયનોમાં ઉચ્ચ આત્મવિશ્વાસનું સંરક્ષણ સૂચવે છે, મઠને ખાતરી છે. જો કે આમાંના કેટલાક વિકાસમાં થાપણો પર વ્યાજનું મૂડીકરણ લાવ્યું હોવા છતાં, તે માન્ય કરે છે: 4.8% ની સરેરાશ રૂબલ રેટ અને લગભગ ત્રીજા ચલણ ખાતાઓ અને નજીકના દર સાથેના એકાઉન્ટ્સ, મૂડીકરણ 3.5% વૃદ્ધિ આપી શકે છે.

મોટા ખેલાડીઓ અને નાગરિકોના પ્રવાહમાં મંદી પણ અનુભવે છે. સેરબેન્કમાં, ફિશેટિયન ફંડ્સ ગયા વર્ષે 15.3% થી 15.7 ટ્રિલિયન રુબેલ્સમાં વધારો થયો હતો, એમ તેમણે જાન્યુઆરીના મધ્યમાં અહેવાલ આપ્યો હતો. ચલણના પુન: મૂલ્યાંકનને બાદ કરતાં, વૃદ્ધિ સહેજ વિનમ્ર છે, પણ બજારની ઉપર પણ નોંધપાત્ર રીતે - 11.6%. RaiffeeSenbank માં, ખાતાઓમાં ભંડોળ (વર્તમાન અને તાકીદનું બંને) 28% વધ્યું છે, ક્લાઈન્ટ સુખ અને સિરિલ મેટ્વેયેવનું મુદ્રીકરણનું માથું સ્થાનાંતરિત કરવામાં આવ્યું હતું.

થાપણો બદલીગયા વર્ષે બેંકોમાં બાકીની બચત પણ સ્થાનાંતરિત - વિવિધ પ્રકારના એકાઉન્ટ્સ વચ્ચે:

1. રૂબલમાં ચલણમાંથી: ગયા વર્ષે કરન્સી એકાઉન્ટ્સ $ 4.4 બિલિયન ડોલરના સમકક્ષમાં ઘટાડો થયો છે. ચલણમાં નાણાંને ધીમે ધીમે ઘટાડો કરવા પ્રેરણા, મોનોસ્ટીર્સ સમજાવે છે: "આવા ખાતાઓ પરના દર શૂન્ય નજીક છે, અને કોર્સનો કોર્સ, સામાન્ય અપેક્ષાઓ માટે, પાછળથી અને આ વર્ષે રૂબલમાં મજબુત થવું જોઈએ. આ શરતો હેઠળ, તે કરન્સી ડિપોઝિટ્સને પકડી રાખવાનો અર્થ નથી. " હવે 0.8% થી વધુની શરત સાથે બજારમાં કોઈ ડૉલર ડિપોઝિટ નથી, અને ઘણીવાર દર વાર્ષિક 0.5% કરતા વધી નથી.

જો વર્ષનો અંત ન હોય તો, કરન્સી એકાઉન્ટ્સ પણ વધુ ઘટશે. નવેમ્બર - ડિસેમ્બરમાં, વસ્તી બેંકોની ચલણમાં 4.6 અબજ ડોલરમાં લાવવામાં આવી હતી. આ સમયગાળા દરમિયાન vtimes સમજાવે છે કે આ સમયગાળા દરમિયાન vtimes સમજાવે છે. એસ એન્ડ પીના વિશ્લેષક રોમન માછીમારી કહે છે કે, ખરીદીના વિકાસ માટે અંશતઃ નવા વર્ષના બોનસને પણ લાવી શકે છે કે લોકોએ તરત જ ચલણમાં અનુવાદિત કરી શકે છે.

2. તાત્કાલિક યોગદાનથી વર્તમાન ખાતાઓ સુધી. ગયા વર્ષે રૂબલ થાપણો 1.6 ટ્રિલિયન રુબેલ્સથી વધુ ઘટાડો થયો છે, જ્યારે વર્તમાન ખાતાઓ 3.2 ટ્રિલિયન રુબેલ્સ કરતાં વધુ ઉમેરે છે. સમાન ગતિશીલતા અને ચલણ બચત: ડિપોઝિટમાં 12.8 અબજ ડોલરનો ઘટાડો થયો છે, વર્તમાન ખાતાઓ - 8.3 અબજ ડોલરનો વધારો થયો છે.

નિષ્ણાતોએ વર્તમાન અને સંચયી ખાતાઓની લોકપ્રિયતા અને ઝડપથી પૈસા સુધી પહોંચવાની તક સાથેની લોકપ્રિયતામાં વધારો સમજાવ્યો છે. જો અગાઉ આવા એકાઉન્ટ્સ પરના દર નજીકના ધ્રુવીય સ્તર પર હતા, તો હવે તેઓ આવા એકાઉન્ટના ધારકને વધુ દાવપેચ કરવાની સંભાવનાની શક્યતા ધરાવે છે, તે મઠ સૂચવે છે. આ ખાસ કરીને અગત્યનું છે જ્યારે સિસ્ટમમાં દર સામાન્ય રીતે ઐતિહાસિક મિનિમામાં સ્થિત હોય છે, પરંતુ ત્યાં એવી અપેક્ષાઓ છે કે થોડા સમય પછી તેઓ વૃદ્ધિમાં પાછા આવશે, તે સૂચન કરે છે.

ગયા વર્ષે રાફેફેસેનબેન્કે પણ સંચયી ખાતાઓ માટે ભંડોળનો પ્રવાહ પણ જોયો હતો અને વધુમાં ગ્રાહકોએ બ્રોકરેજ એકાઉન્ટ્સને સક્રિયપણે ફરીથી ભર્યા છે, માત્વેવેવની પુષ્ટિ કરે છે.

2020 ના અંતમાં ફુગાવો 4.9% ની ઊંચી સપાટીએ પહોંચ્યો હતો અને જાન્યુઆરીમાં વેગ આપવાનું ચાલુ રાખ્યું હતું, તે મૉસ્ટરર્સ સૂચવે છે. જો ફેબ્રુઆરીમાં, ફુગાવો 5.5% સુધી પહોંચશે, તો બેંકોએ ગ્રાહકોને રાખવા માટે સતત ચાવીરૂપ દર સાથે થાપણ દર વધારવાની જરૂર પડશે, તે માને છે. આ ઉપરાંત, પ્રવાહિતા પરની બેંકોની માંગ વધી રહી છે તે હકીકત એ છે કે નાણા મંત્રાલયે બેન્કિંગ સિસ્ટમમાંથી નાણાં પાછી ખેંચી લેવાનું શરૂ કર્યું છે, તે નિષ્ણાત ચાલુ રાખે છે: જાન્યુઆરીના અંત સુધીમાં, તેમના ખાતાઓના અવશેષો 2 ટ્રિલિયનથી જ ઘટાડો થયો છે 800 અબજથી વધુ rubles. તેના કારણે, બેંકોએ સેન્ટ્રલ બેંક પાસેથી લોન વધારવાની હતી, પરંતુ હજી પણ તેમને ખાતામાં વસ્તી અને કંપનીઓના માધ્યમોને ધીમે ધીમે બદલવું પડશે, આ મઠની ખાતરી છે.

તેમ છતાં, મુખ્ય વલણો વર્ષ પસાર થયા છે અને 2021 માં, વિશ્લેષકો કહે છે. કોટોરિન ડિપોઝિટથી વર્તમાન ખાતાઓ સુધી ભંડોળના પ્રવાહની રાહ જોઈ રહ્યું છે, અને એનકેઆર એજન્સી એજેઅર લોપાટીનના વરિષ્ઠ વિશ્લેષક - શેરબજારમાં શું પ્રવાહ ચાલુ રહેશે. પરંતુ તે બજારમાં નોંધપાત્ર અસર કરશે નહીં, કારણ કે ફાળો એ સૌથી વધુ ઍક્સેસિબલ, આદત છે અને તે જ સમયે વસ્તી માટે પૈસા રોકાણ કરવાના રૂઢિચુસ્ત રીતો છે, તે ભાર મૂકે છે.

"બચત" વીટીબી મેક્સિમ પોડચિકના મેનેજમેન્ટના વડા થોડી જુદી જુદી સ્થિતિ છે: એક રોગનિવારકની બીજી તરંગનો અંત એકસાથે અને નાગરિકોની અનુકૂલન અને નવી વાસ્તવિકતાઓના વ્યવસાયને અટકાવવાથી બચતનું વધુ આત્મવિશ્વાસુ વર્તન થાય છે, અને તેથી - રોકડના પ્લેસમેન્ટમાં વધારો અને ડિપોઝિટ માટેના સંગ્રહિત એકાઉન્ટ્સમાંથી રિવર્સ પુનર્ધિરાણ તેના શબ્દોના એક બેંકને મુક્ત કરવામાં આવે છે. અને જટિલ રોકાણ ઉત્પાદનોના અયોગ્ય રોકાણકારોના દરખાસ્ત વિશે નિયમનકારની કઠોર સ્થિતિ આ બજારને ધીમું કરે છે અને તે ભંડોળના ભાગ અને સંચયી એકાઉન્ટ્સના ભાગને વળતર તરફ દોરી જશે, તે માને છે.