કિંમતમાં સુધારો કરવો - તે કાયદેસર છે? અમે તમારા માટે એપાર્ટમેન્ટ્સ ખરીદવાનું નક્કી કર્યું, તમારું મનપસંદ પસંદ કર્યું, બધું જ સંમત. અને વેચનાર કહે છે, ચાલો વાસ્તવિક નીચેના વેચાણ કરારમાં કિંમતનો ઉલ્લેખ કરીએ.

તમારી આંખો છે. શું માટે?પરંતુ આ વેચનારને કેમ કહે છે.

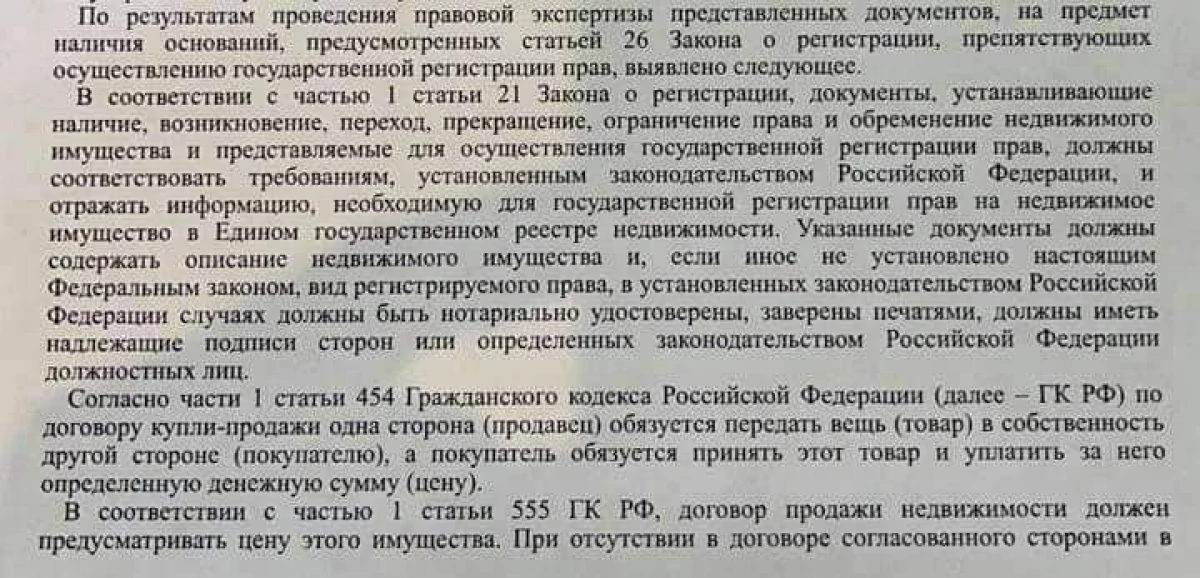

વેચનાર પાસે ઍપાર્ટમેન્ટની વેચાણમાંથી આવક છે, જો ખરીદી કરતાં વધુ વેચાય છે. આવી આવકથી, હું. ખરીદી અને વેચાણની કિંમત વચ્ચેના તફાવતથી, તમારે કર ચૂકવવાની જરૂર છે. એનડીએફએલ 13%. તે સમજવું જોઈએ કે કર હંમેશાં ઉદ્ભવે છે. રીઅલ એસ્ટેટ વેચતી વખતે રશિયન ફેડરેશનના કરવેરા કોડના કલમ 2 ની કલમ 2 ની ફકરા 2 અનુસાર, આવક ઊભી થતી નથી અને જો ઑબ્જેક્ટ વેચનારની માલિકીની હોય તો ટેક્સ ચૂકવવામાં આવતો નથી

સમયગાળા માટે અથવા 3 વર્ષ માટેની અંતિમ મુદત કેસો માટે ઓળખાય છે જ્યારે વેચનારને વેચવામાં આવે છે અથવા વેચનારને રિયલ એસ્ટેટ કરાર અથવા વારસો હેઠળ પસાર થાય છે, પરંતુ નજીકના સંબંધીઓ અથવા ખાનગીકરણ કરાર હેઠળ અથવા જીવનના અધિકારથી ભાડેથી નિવાસ પરંતુ અહીં ત્યાં ફક્ત નીચે જ છે. અથવા અન્ય તમામ કેસો માટે 5 વર્ષ જૂના. આ રીતે, 5 વર્ષ એવા કેસોમાં હશે જ્યાં વેચનાર પાસે મિલકતમાં અન્ય સ્થાવર મિલકત (શેર) હોય, જે વર્તમાન ટ્રાંઝેક્શન કરતા 3 મહિના કરતા પહેલા મેળવે. પછી 3 વર્ષનો નિયમ કામ કરતું નથી.

આમાં, રીટર્નશન પ્રોગ્રામ હેઠળ એપાર્ટમેન્ટ્સના વિનિમય માટેના વ્યવહારોનો સમાવેશ થાય છે. નવા ઍપાર્ટમેન્ટની કાઉન્ટડાઉન જૂના આવાસની માલિકીની શરૂઆતથી શરૂ થાય છે, જે શહેરને સોંપવામાં આવે છે.

પરંતુ, જો એપાર્ટમેન્ટની સમયસીમા પહેલા વેચવામાં આવે છે, તો તે કિંમતના ઉદભવ વિશે સોદાબાજી શરૂ કરે છે ...વેચનાર કર ચૂકવવા માંગતો નથી અને તેથી કરારમાં કિંમત ઘટાડવા માટે પૂછે છે.

ભાવ તફાવત સામાન્ય રીતે "વધારાના" પૈસાના સ્થાનાંતરણ પર કરાર અથવા સામાન્ય સ્વાગત દ્વારા જારી કરવામાં આવે છે.

✔️ હવે બેંકોની ગીરો સાથે, અલબત્ત, આવા વ્યવહારો લે છે. અને તે બધું જ નથી. તે જ સમયે, લોન કરારમાં, ધ્યેય હાઉસિંગ અને અવિભાજ્ય સુધારણાના સંપાદન દ્વારા સૂચવવામાં આવશે. આવી ભાવના કંઈક.

માર્ગ દ્વારા, આ બેંકો અસ્પષ્ટતા સાથે કામ કરે છે:

કોઈપણ રકમ સુધી - ગેઝપ્રોમ્બૅન્ક, મિનાબેન્ક, રાફેસેનબેન્ક, રોઝબેન્ક હાઉસ (પરંતુ તમામ ઑફિસમાં નહીં), સેરબૅન્ક, યુનિસેડિટબેન્ક, પીએસબી, બેંક સેન્ટ પીટર્સબર્ગ.

બેંક ઓપનિંગ અને બીઝેડએફ - 1 મિલિયન રુબેલ્સ સુધી.

લોનની રકમ સુધી - એકે બાર બેન્ક, એબ્સોલટ બેન્ક, વીટીબી, સોવેબૉમ્બૅન્ક, આલ્ફા-બેંક, બેંક ઝેનિટ, ટીકેબી, સર્જ્યુટેનફેટેગઝબેન્ક, મેટલિનવેસ્ટબેંક, uralsib, મોર્ટગેજ 24 (Rusnarbank) (અથવા કેડ્રાસ્ટ્રે 70% સુધી)

ભાવને ઓછો અંદાજ આપશો નહીં - આરએસએચબી, રશિયન ફેડરેશન.

✔️ જો સરકારી સબસિડી હોય તો, અસ્પષ્ટતા સાથે સમસ્યાઓ હશે. જો સબસિડી વગર, તો બેંકો વ્યવહારો પર સંમત થાય છે, પરંતુ સબસિડી સાથે, અસ્પષ્ટતા સચોટ રહેશે નહીં. માતૃત્વની રાજધાની, ઉદાહરણ તરીકે, પેન્શન ફંડ ટ્રાંઝેક્શનમાં ભાષાંતર કરવાનો ઇનકાર કરી શકે છે જો ટ્રાન્ઝેક્શન મદદ કરતું નથી.

✔️ સબસિડી રકમ, ઉદાહરણ તરીકે, પ્રોગ્રામ પર, એક યુવાન પરિવાર ઓછો હોઈ શકે છે. બધા પછી, જ્યારે વળતર ચૂકવતા હોય, ત્યારે કિંમત ખરીદી કરારથી અંદાજવામાં આવે છે. તે. તમે કરી શકો તે કરતાં નાની રકમ મેળવો.

► ગીરોમાં ટકાવારી માટે સંપત્તિ કર કપાત પણ ખોવાઈ શકે છે, કારણ કે હકીકતમાં, તે માત્ર એક લક્ષ્ય લોન નહીં, માત્ર ખરીદી જ નહીં. અને લક્ષિત લોન પર કપાત આપવામાં આવે છે.

✔️ જો સોદો પડકારવામાં આવશે અથવા અચાનક વિક્રેતા પ્રક્રિયામાં તેનું મન બદલાશે, તો પછી ટ્રાન્ઝેક્શન સમાપ્ત થઈ શકે છે (અદાલત પછી, અલબત્ત), અને તમે ફક્ત કરાર હેઠળ જ રકમ આપી શકો છો. રસીદ પર નાણાં વેચનાર સાથેનું બીજું કોર્ટ અને અન્ય ડિસએસેમ્બલ છે.

✔ હા અને, જો સોદો નોન-માર્કેટ પ્રાઈસ પર પસાર થાય છે, તો અદાલતોને વારંવાર માનવામાં આવે છે કે તમે સાવચેતી, સમજદારી અને સારા વિશ્વાસ દર્શાવ્યા નથી. બધા આગામી પરિણામો સાથે.

તેથી રોરેસ્ટ્રાએ એકીકરણ સાથેના વ્યવહારોને ધીમું કરવાનું શરૂ કર્યું, લોન કરાર અને સંપાદન કરારમાં ભાવોમાં તફાવત તરફ ધ્યાન આપ્યું. કેરોયુઝલની સૂચિ.

નોંધણી સસ્પેન્ડ કરવામાં આવી છે. કારણ કે પક્ષો રોસ્રેસરને સમજાવે છે, ભાવમાં તફાવત સ્પષ્ટ નથી.

અલબત્ત, એક જ કેસ, પરંતુ તમે સમજો છો. શરૂઆતમાં કોઈ સિસ્ટમ છે ...