Sille de hypoteekraten opstean? Sille banken de goedkard hypoteekomstannichheden feroarje as tariven tanimme? Hjir binne de haadproblemen dy't hawwe ûntstiene fan hypoteek lieners nei de ferklearring fan 'e Sintrale Bank.

Nijs fan 'e dei: Op freed 19 maart T.G. De Central Bank foar de earste kear sûnt 2018 fergrutte de kaai-taryf troch 0,25% oant 4,5%.

De parseberjocht fan 'e bank fan Ruslân mei de bewearing fan' e Sintrale Bank skriemt direkt dat it direkt is, dat it mooglik is om te wachtsjen op 'e tightening fan monetêre belied en groei-tariven op lieningen en ôfsettings.

"... Ynflationsrommel ferhege, yntegreare risiko's ferhege. Under dizze omstannichheden begjinne wy werom te gean nei neutraal monetêr belied. Hjirmei kinne jo jierlikse ynflaasje werombringe oan ús doel by 4% yn 'e earste helte fan 2022, "seit frou Elvira.

Dy. It doel liket goed te wêzen - om ynflaasje te ferminderjen. En om it te ferminderjen (as jo ienfâldige wurden sizze), kinne jo, sûnder boargers te jaan de kâns om in soad te besteegjen. Dat se ferheegje lieningen tariven, sadat minder lieningen wurde nommen en minder bestege. No, dit is myn persoanlike ynterpretaasje fan 'e striid tsjin ynflaasje.

As foar hypoteek

Lykas it hat al skreaun hoe't it taryf op lieningen, ien, net needsaaklik hypoteek is. It taryf bestiet út 'e kosten fan jild foar de bank, de kosten fan it bestjoeren fan' e bank fan 'e bank, risiko-prizen en winsten. De kosten fan jild wurdt ferienfâldige troch de kosten fan ôfsettings. Banken lûke ôfsettings oan en ferspriede se yn 'e foarm fan lieningen.

Deposit tariven binne al begon te groeien. Jo hawwe moete, wierskynlik berjochten en oanbiedingen fan banken, kom, doch jild tsjin ús, wy hawwe no goede betingsten foar ôfsettings.

Dy. De kosten fan jild begon te groeien sels foardat jo de kaai-weddenskip ferheegje. No begjint noch heger te groeien.

Neidat de kosten fan jild binne groeid, sille tariven op lieningen groeie. Elkenien.

Trouwens, ik sil in foarbyld jaan fan 'e Steatsbank fan' e Russyske Federaasje, wêrfan de oare deis syn hypoteek tariven opwekke.

Sjoch, de tariven rose hast yn alle programma's. Sels yn hypoteek mei stipe stipe. Tagelyk annuleart de bank noch wat koartingen oan tariven.

Lykas earder earder útjûn besluten, skreau de bank fan 'e Russyske Federaasje it folgjende:

"... Oanfregingen dy't in beslút hawwe krigen oer FL oant 09.03.2021 binne ynklusyf beskikber foar útjefte yn oerienstimming mei it beslút nommen ..."

Sa, as jo goedkarring hawwe krigen, dan sille de tariven en betingsten it âlde trochgean.

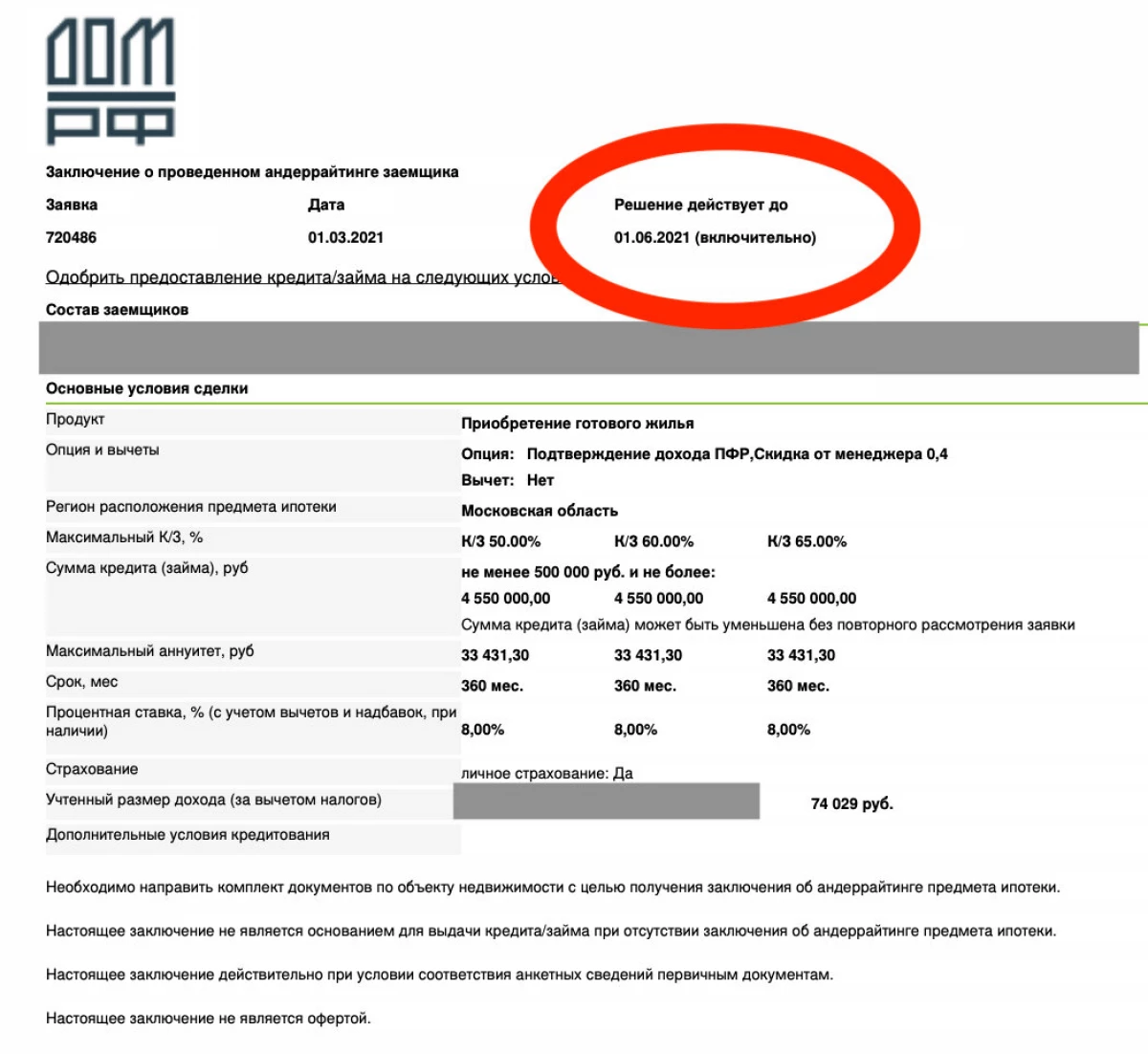

Trouwens, it beslút, bygelyks oan 'e bank fan it RF-hûs, is jildich oant juny fan dit jier. Wat wol.

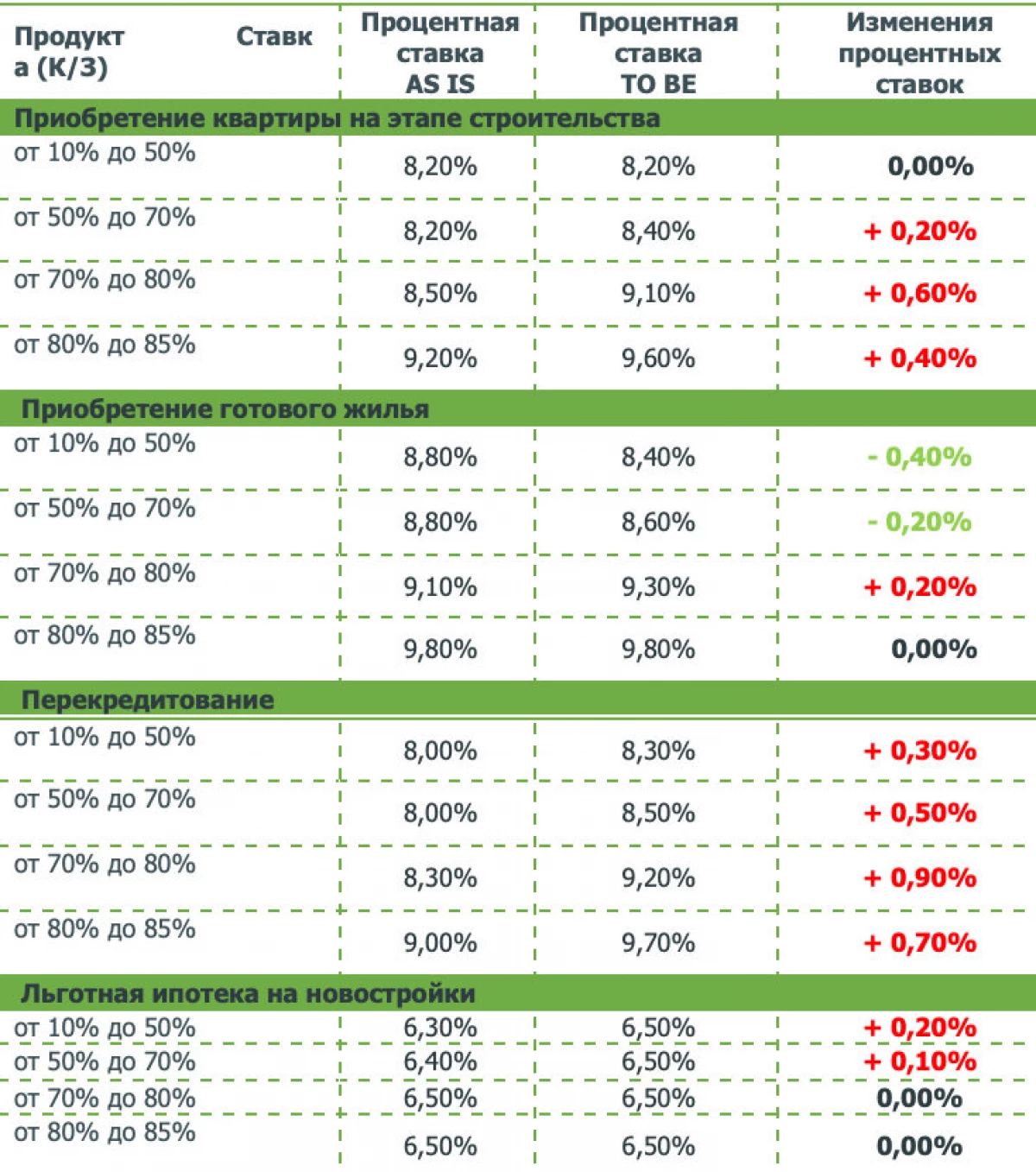

No, lykas jo sjogge fan 'e tabel mei nije tariven, de tariven fan 8% yn' e igge fan it hûs fan it hûs fan 'e Russyske Federaasje net mear.

Lykas oare banken, is de situaasje as folget. Meast faak, banken, lykas de bank fan 'e Russyske Federaasje, bliuwt earder útjûn besluten. Mar it bart elke. D'r wiene yn ús skiednis en de situaasje as banken sawol âlde oplossingen feroare.

Dus hastich mei in deal yn 'e oanwêzigens fan in goedkarde applikaasje

Trouwens, yn deselde ferklearring, dy't oan it heule begjin wurdt jûn, sei M. Elvira it folgjende:

"Yn it gefal fan in fierdere op lange termyn-ferheegjen yn unreplik guodprizen om de bank fan Ruslân te behâlden de kwaliteit fan 'e portfolden fan banken fan banken beskôgje yn' e takomst fan macrospray maatregels foar 'e takomst om' e macrospraatsjen te hâlden foar hypoteeklieningen."

Dit betsjut dat dat wierskynlik traait-easken sil wêze foar it útjûn hypoteeklieningen.

Miskien is dit net min yn termen fan ferswakking druk op wenningprizen. Hjirnei, mei in goedkeap hypoteek en genôch tagonklikens foar de befolking, nimt de fraach nei húsfesting, en jo kinne Solvoing-fraach sizze, en yn it mislearjen fan wenningen fan húskes begjinne te groeien. As de hypoteek is "ynpakt", dan sil de fraach sil ôfnimme. Dit sil teminsten stabiliteit fan húsdrizen feroarsaakje, dat yn it lêste jier yn grutte tempo groeit. En net allinich de bewarre nije gebouwen mei in goedkeap hypoteek mei steatstipe, mar ek sekundêr húsfesting.

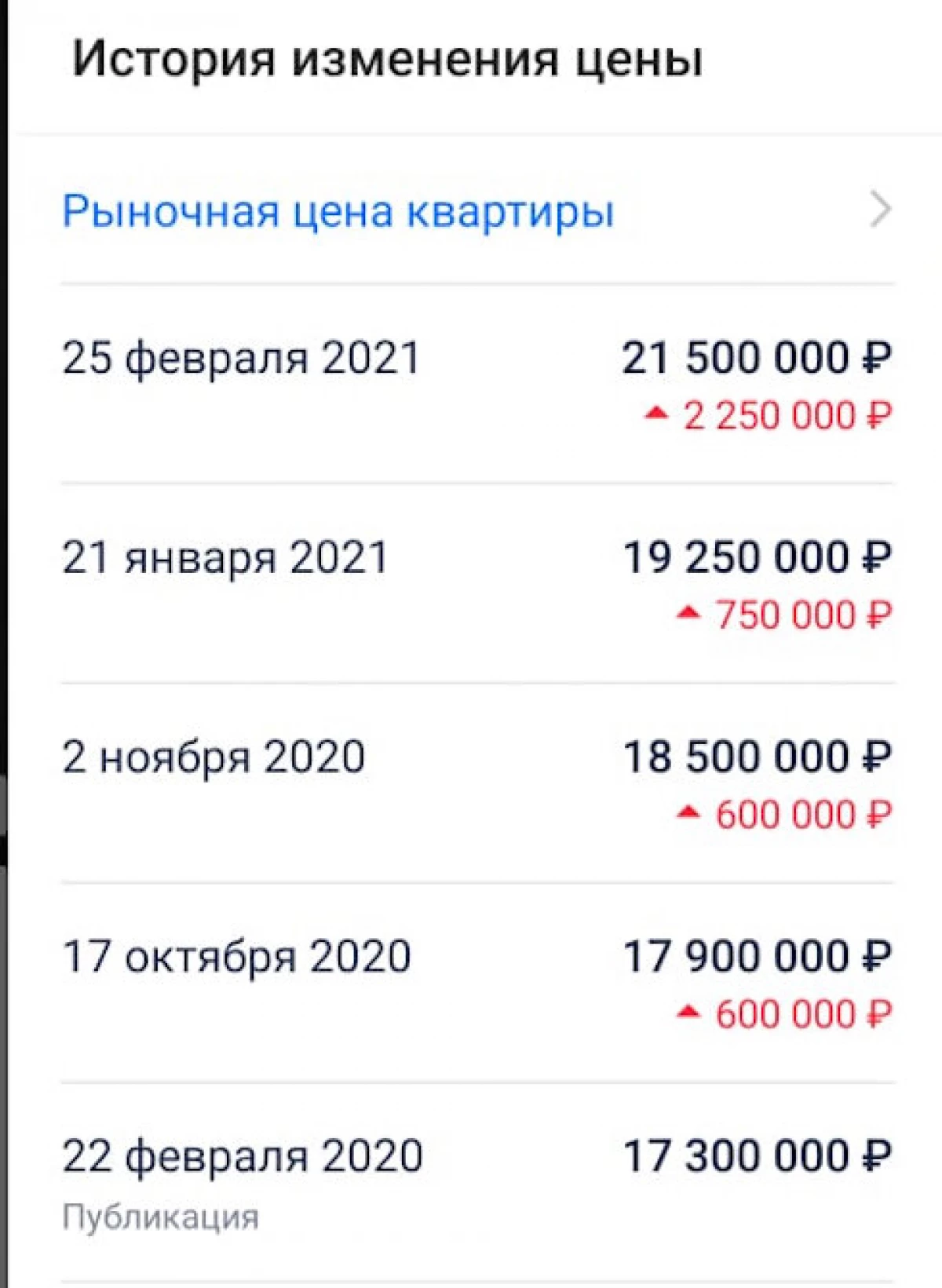

Hjir is in foarbyld fan hoe prizen groeiden yn 'e foarstêd Odintsov.

En dit is in echte appartemint dat myn freon wol keapje.

Yn it jier kaam de priis omheech troch 3,5 miljoen rubles !!!! Karl, 3,5 miljoen !!! Dit is sawat 15% fan 'e inisjele priis.

De priis fan in oar appartemint yn 2 wiken omheech troch 5 miljoen rubles!

En trouwens binne prizen net de goedkeapste apparteminten ...

Sa giet it. Wat tinksto? Leau yn 'e bêste takomst? Skriuw yn 'e opmerkingen Wat oars te lêzen: Sberbank tastien om allinich in appartemint te meitsjen foar ien partner sûnder in houlikskontrak foar in hypoteek. Easken fan banken nei wurkûnderfining foar in hypoteek appartemint yn 'e hypoteek op it sekundêr. Wat wurde oanbean banken. Wêr is de goedkeapste weddenskip? Trouwens, waard de bôge in wike lyn foarme, as jo seagen dat de tariven feroare, skriuwe oan ús