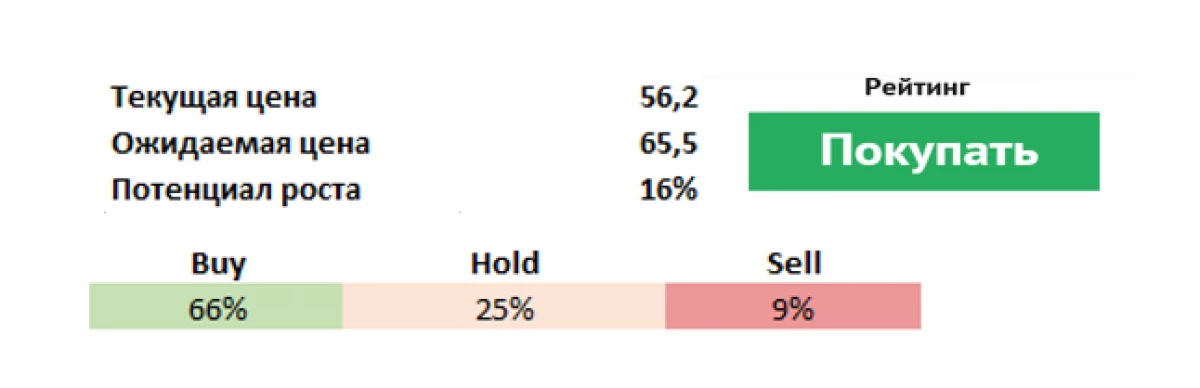

En la antaŭa tago de la raportado de Danone (PA: DANO) (planita por la 19-a de februaro), la ĉefa akciulo de la franca grupo, la American Investment Fund-metiistaj partneroj (NYSE: Apam) indikis la problemojn en la kompanio kaj petis revizii la kurso. Investfond vokis al DANONE-direktoroj malakcepti la Prezidanton kaj Ĉefan Plenuman Direktoron de Emmanuel Faber, por haltigi la planitan reorganizon de la grupo, kiun li defendis, kaj vendas ineficientajn markojn, kiuj estas 15% de enspezoj. La fondaĵo, laŭ siaj propraj datumoj, estas la tria plej granda danone akciulo kun ĉirkaŭ 3-procenta partopreno.

Laŭ metiistaj partneroj, Danone perdis la kulturon de novigado, reduktis reklamajn kostojn, te "ne investas sufiĉe da financoj en siaj markoj" kaj perdas merkatan kotizon.

Riskoj kaj defioj

Danone estis fondita en 1919 en Barcelono, dum la Dua Mondmilito moviĝis al Novjorko, kaj ekde 1954 ŝia ĉefsidejo situas en Francio. Ĉirkaŭ la sama tempo, la kompanio venis kaj alportis al la merkato novan produkton - jogurto kun frukta plenigaĵo. Antaŭ la komenco de la 1990-aj jaroj, la kompanio fariĝis giganto kun granda nombro de diversaj markoj de Procter & Gamble (NYSE: PG). Danone produktis jogurtojn, fromaĝon, bieron, mineralan akvon, bebon, ĉampanon, paston, biskvitojn, toastojn, diversajn dolorajn produktojn kaj multe pli.

Ŝi tiom fortigis sian pozicion, kiu povus sorbi sian konkuranton, Nestle, sed la interkonsento ne okazis. Nun la kompanio okupiĝas pri la produktado de laktaĵoj, specialigita bebo kaj trinkakvo, kiu estas vendita en pli ol 120 landoj. Lia stabo superas 100 mil homojn laborantajn en 55 landoj.

La ĉefaj riskoj de ĉi tiu kompanio estas, ke vendo-kresko ne respondos al antaŭvidoj (malkapablo pliigi vendojn de laktikaj acidaj produktoj), eblas malrapidigi la kreskadon de la ĉina merkato kontraŭ la fono de la alta bazo pasintjare, kaj indikiloj En emerĝaj merkatoj povas esti pli malbonaj ol atendoj. Tre alta influo faras kompanion vundebla al malkresko en EBITDA. Krome, la konservado de limigoj kaŭzitaj de pandemio povas negative influi la vendojn de enboteligita akvo (fermo de kafejoj kaj restoracioj).

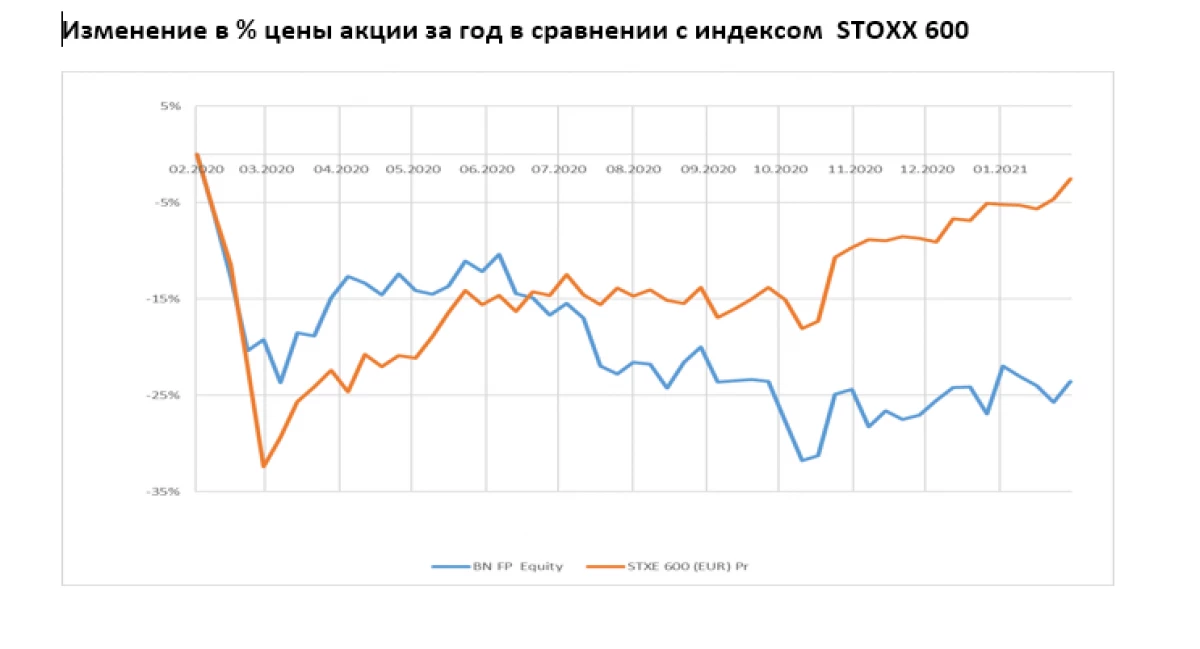

Nun la kompanio revizias la evoluigan strategion por adaptiĝi al la ŝanĝaj merkataj bezonoj, do 2021 povas fariĝi transira. Danone disvolvas novajn regionojn, revizias produktan linion, sed ĉi tiu procezo estas sufiĉe malrapida, investantoj volas vidi pli rapidajn tarifojn (la kompanio jam difinis la argentinan dividadon kaj markon de vegetalaj proteinaj kokteloj Vega kiel eblaj kandidatoj por vendo), vendis parton en la Ĉina Dairy Company Yakult por 470 milionoj da eŭroj. Inter la kontraŭ-krizaj rimedoj ankaŭ estas kompleta strategia analizo de markoj, skus kaj aktivaĵoj por raciigi la biletujon, kio povas signifi escepton al 30% de ĝiaj artikoloj. La planoj - duobligante la vendajn volumojn de la plej grandaj markoj.

Fortoj

La ĉefaj organizaj kaj manaĝeraj ŝanĝoj rilatas al la foriro de la Cecilian Cecilis Cecilis kaj Francisco Camacho (ekzekutivoj kun 40-jaraĝa sperto en Danone). Nomumo de makro-regiona ĝeneralaj direktoroj (Danone International 80% Vendoj kaj Danone Nordameriko 20% vendoj) por preni decidojn ĉe la loka nivelo.

Laŭ niaj prognozoj, la alĝustigita biletujo de varoj devus esti relative imuna al la eksplodo de la dua ondo de Covid-19. Ĉi tio antaŭis:

1) La enkonduko de mezuroj por plibonigi efikecon kaj kosto-kontrolon, inter kiuj la ebla redukto de kostoj kaj biletujo optimumigo.

2) la aktiva evoluo de elektronikaj vendaj kanaloj kaj sukcesa novigo.

3) Oni atendas, ke la vendo-kresko de la kompanio daŭre konstante plibonigos. Danone metas mez-terajn celojn por profitodonaj vendoj per 3-5% (iuj markoj - silko, tiel bongusta, horizonto, actimel kaj alpro kreskas je duobla-cifera indico).

4) Danone pliigis la nombron da novigoj en sia lakta komerco por kuraĝigi konsumantojn provi novajn produktojn, pli multekostajn produktojn, kaj la kreskado de vendoj de ĉi tiuj produktoj komencas pliiĝi.

Plej proksima konkuranto

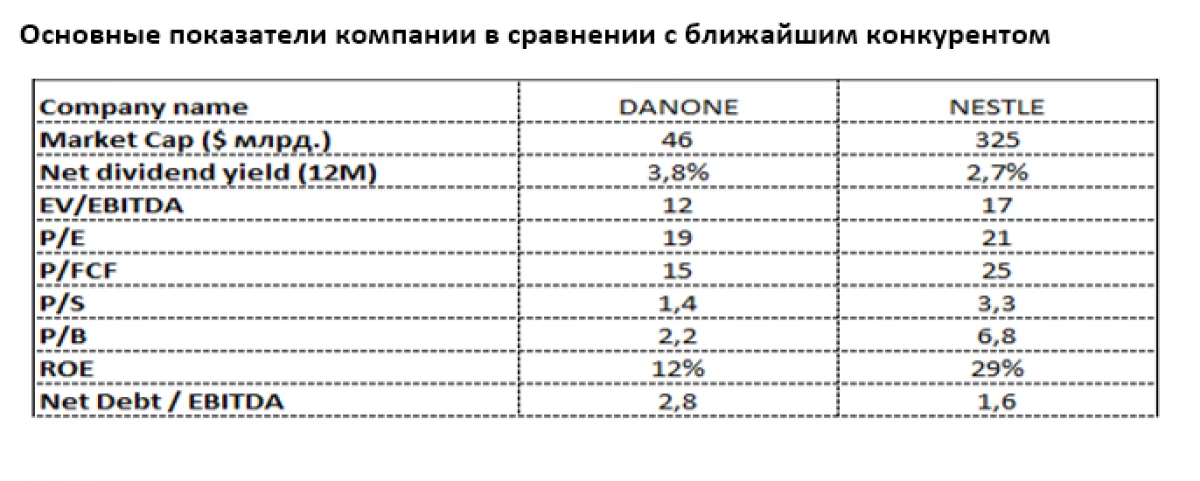

La plej proksima komparebla de la kompanio Danone estas la svisa manĝaĵ-giganta Nestle (Ses: NESN) ankaŭ kun forta ĉeesto en la lakta industrio, sed kun multe pli granda diversigo. La perspektivoj por premio laktaĵaj produktoj restas allogaj pro la pli granda atento de la riĉanta loĝantaro de la Tero al la kvalito de produktoj, precipe infanoj.

Nun Nestle estas multe pli malavare estimata de la merkato, malgraŭ la pli granda rendimento de Danone dividendoj (3,8% en la eŭro kontraŭ 2,7% de Nestle). Grava Danone-malfruo de Nestle estas precipe prononcata laŭ P / B (2.2 kontraŭ 6,8), P / S (1.4 kontraŭ 3.3) kaj P / FCF (15 kontraŭ 25). Malgraŭ la granda ŝuldo ŝarĝo ol Nestle, la pura devo de Danone restas modera x2.8 EBITDA. La relative malalta ROE (12% kontraŭ 29% Nestle) indikas la potencialon plibonigi la rendimenton de Danone, kiu jam estas prioritato de mastrumado baldaŭ.

Evgeny Shatov, reganta partnero "Borselle"

Legu Originalajn Artikolojn pri: Investing.com