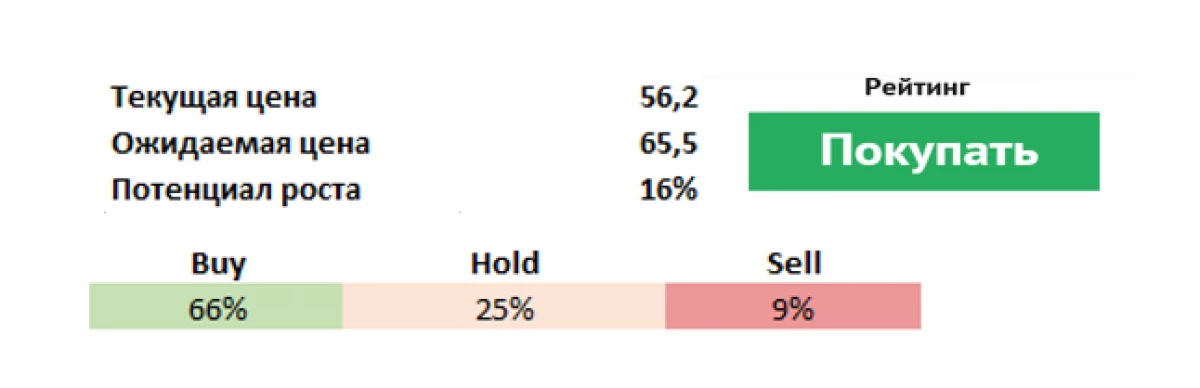

På tærsklen til rapporteringen af Danone (PA: Dano) (planlagt til 19. februar) pegede den største aktionær i den franske gruppe, American Investment Fund Artisan Partners (NYSE: APAM) på problemerne i selskabet og bedt om at revidere kurset. Investfond opfordrede Danone-direktører til at afskedige formanden og administrerende direktør for Emmanuel Faber for at stoppe den planlagte omorganisering af gruppen, han forsvarede, og sælge ineffektive mærker, der er 15% af omsætningen. Fonden, ifølge sine egne data, er den tredjestørste Danone-aktionær med ca. 3 procent deltagelse.

Ifølge håndværkspartnere mistede Danone innovationskulturen, reducerede reklamekostnader, det vil sige, "investerer ikke tilstrækkelige midler i deres mærker" og taber markedsandele.

Risici og udfordringer

Danone blev grundlagt i 1919 i Barcelona, under Anden Verdenskrig flyttede til New York, og siden 1954 er hendes hovedkvarter placeret i Frankrig. På samme tid kom virksomheden op og bragt på markedet et nyt produkt - Yoghurt med frugtfyldning. I begyndelsen af 1990'erne blev virksomheden til en kæmpe med et stort antal forskellige mærker af Procter & Gamble (NYSE: PG). Danone producerede yoghurt, ost, øl, mineralvand, baby mad, champagne, pasta, kiks, toasts, forskellige smertefulde produkter og meget mere.

Hun styrker sin position så meget, der kunne absorbere sin konkurrent, nestle, men aftalen fandt ikke sted. Nu er virksomheden engageret i produktion af mejeriprodukter, specialiseret baby mad og drikkevand, som sælges i mere end 120 lande. Dets personale overstiger 100 tusind mennesker, der arbejder i 55 lande.

Hovedrisici ved dette selskab er, at salgsvæksten ikke vil svare til prognoser (manglende evne til at øge salget af mælkesyreprodukter), det er muligt at bremse væksten på det kinesiske marked på baggrund af den høje base sidste år og indikatorer På nye markeder kan være værre end forventningerne. Meget høj gearing gør et selskab sårbart over for et fald i EBITDA. Derudover kan bevarelsen af restriktioner forårsaget af en pandemi negativt påvirke salget af flaskevand (lukning af caféer og restauranter).

Nu gennemgår virksomheden udviklingsstrategien for tilpasning til de skiftende markedsbehov, så 2021 kan blive overgang. Danone udvikler nye regioner, reviserer produktlinje, men denne proces er langsom nok, investorer ønsker at se hurtigere satser (selskabet har allerede defineret den argentinske division og mærke af vegetabilske proteincocktails VEGA som potentielle kandidater til salg), solgte en andel i Kinesisk mejerifirma Yakult for 470 millioner euro. Blandt anti-kriseforanstaltningerne er der også en komplet strategisk analyse af mærker, SKU'er og aktiver for at rationalisere porteføljen, hvilket kan betyde en undtagelse fra 30% af artiklerne. Planerne - fordobler salgsmængderne i de største mærker.

Styrker.

De vigtigste organisatoriske og ledelsesmæssige ændringer er relateret til afgang af Cecilian Cecilis Cecilis og Francisco Camacho (ledere med 40-årige erfaring i Danone). Udnævnelse af makroregionale generalirektører (Danone International 80% Salg og Danone Nordamerika 20% Salg) for at træffe beslutninger på lokalt plan.

Ifølge vores prognoser bør den justerede portefølje af varer være relativt resistent over for den anden bølge af Covid-19. Dette foregik:

1) Indførelse af foranstaltninger til forbedring af effektiviteten og omkostningerne ved at forbedre effektiviteten af omkostninger og porteføljeoptimering.

2) Den aktive udvikling af elektroniske salgskanaler og vellykket innovation.

3) Det forventes, at selskabets salgsvækst fortsat vil konsekvent forbedre. Danone sætter mellemfristede mål for rentabelt salg med 3-5% (nogle mærker - silke, så lækker, horisont, Actimel og ALPRO vokser til en tocifret hastighed).

4) Danone øgede antallet af innovationer i sin mejeriforretning for at tilskynde forbrugerne til at prøve nye, dyrere vegetabilske produkter produkter, og væksten i salget af disse produkter begynder at stige.

Nærmeste konkurrent

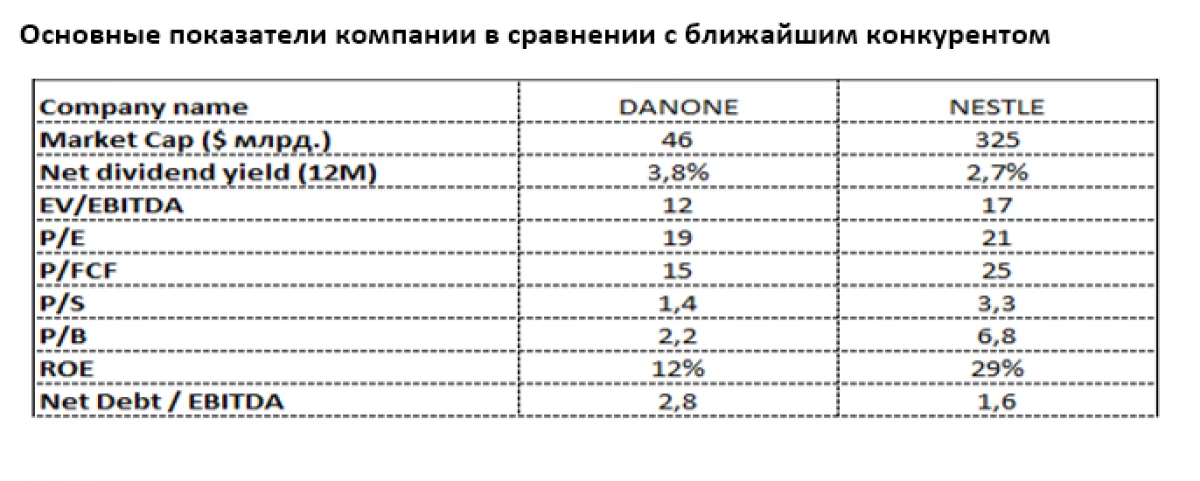

Den nærmeste sammenlignelige fra Danone-selskabet er den schweiziske Fødevare Giant Nestle (seks: NESN) også med en stærk tilstedeværelse i mejeribranchen, men med meget større diversificering. Udsigterne for premium mejeriprodukter forbliver attraktive på grund af jordens større opmærksomhed på jordens rigdom til kvaliteten af produkter, især børns.

Nu er Nestle meget mere generøst værdsat af markedet, på trods af det større udbytte af Danone udbytte (3,8% i euroen mod 2,7% fra Nestle). En signifikant Danone-lag fra Nestle er særligt udtalt i form af P / B (2,2 versus 6,8), P / S (1,4 mod 3,3) og P / FCF (15 mod 25). På trods af den store gældsbyrde end Nestle forbliver Danone's nettoafgift moderat X2.8 EBITDA. Det relativt lave ROE (12% mod 29% Nestle) indikerer potentialet til at forbedre udbyttet af danon, hvilket allerede er en prioritet for ledelsen på kort sigt.

Evgeny Shatov, der styrer partner "Borselle"

Læs originale artikler om: Investing.com