Dadansoddi'r ffactorau sylfaenol ar gyfer prisiau olew, dylai masnachwyr werthuso'r galw mewn rhanbarthau ar wahân. Yn ystod yr ychydig flynyddoedd diwethaf, clywsom yn rheolaidd na fyddai India yn dod yn brif chwaraewr yn y byd o alw olew yn y dyfodol, oherwydd nad oedd wedi egluro ei gynlluniau ar gyfer yr egni "gwyrdd" eto. Peidiwch â gwrando ar y sgyrsiau hyn.

Heddiw, India yw un o brif ddefnyddwyr cynhyrchion olew a phetroliwm. Ac yn y blynyddoedd i ddod, bydd y defnydd o olew yn y wlad hon ond yn tyfu. Er gwaethaf y ffaith bod y sylw yn y cyfryngau yn cael ei rewi i ddatblygiad yr ynni "gwyrdd", mae gan fasnachwyr yr holl resymau dros gredu y bydd y galw yn India ar olew yn tyfu mwy nag mewn unrhyw wlad arall. Felly, rhaid i bob nebeteorder ddilyn India ac yn y galw am olew yn y wladwriaeth hon.

Fodd bynnag, bydd y sefyllfa gyda pherthnasau ranting ynglŷn â throsglwyddo India i lanhau ynni yn parhau. Yn ddiweddar, cyhoeddodd Bloomberg erthygl lle ystyriwyd y rhagolwg IEA ar gyfer defnydd ynni yn India. Mae teitl yr erthygl hon yn swnio fel hyn: "Bydd yn rhaid i $ 1.4 triliwn arall dreulio'r newid i ynni pur India. Hyd yn oed os yw'r swm hwn yn $ 1.4 triliwn i rannu am 20 mlynedd, bydd yn gweithio allan $ 70 biliwn y flwyddyn. Mae hon yn ffigwr gwallgof, ac mae'n 70% yn fwy na pholisi presennol India yn awgrymu. Mae cynlluniau a nodau o'r fath yn gwbl afrealistig.

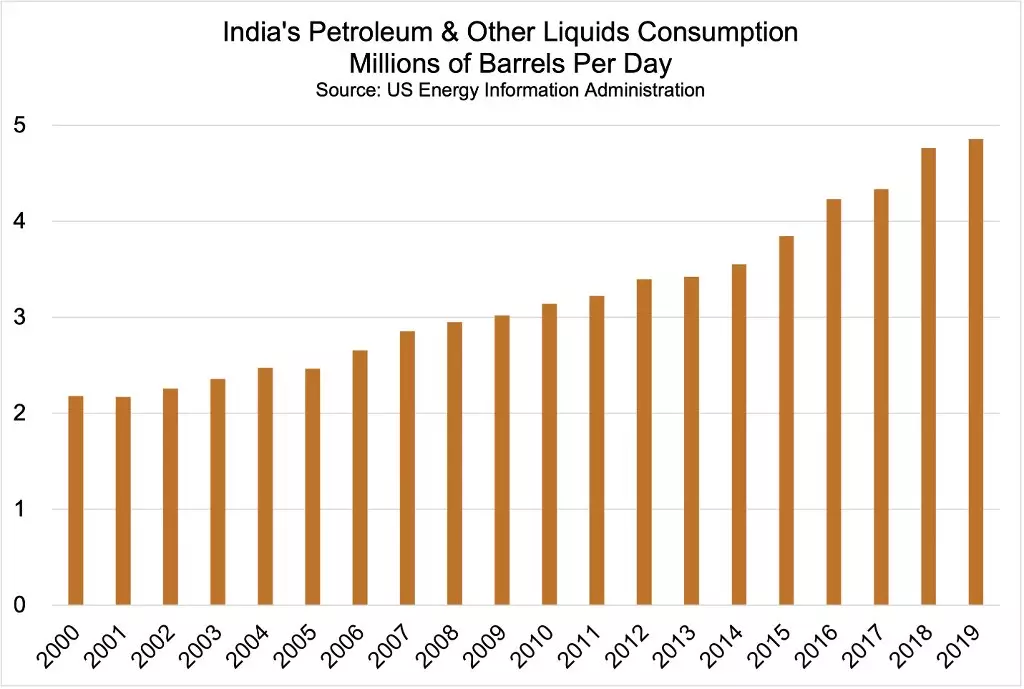

Yn 2019, India oedd y trydydd ar gyfer yfed cynhyrchion olew ac olew yn y byd ar ôl yr Unol Daleithiau a Tsieina. Yn y flwyddyn honno, cyrhaeddodd y galw am olew yn India 4.9 miliwn o gasgenni y dydd. Ar yr un pryd, mae llawer wedi credu y byddai'n hyd yn oed yn uwch pe na bai am yr arafu mewn twf economaidd a thymor trwm monsŵn.

Mae bellach yn anodd rhagweld am y dyfodol economaidd ar ôl epidemig Coronavirus. Fodd bynnag, hyd yn oed yr MEA yn ôl y ffaith bod India yn ffactor allweddol ar gyfer cynyddu galw olew. Yn ôl y rhagolygon y MEA, bydd y galw am olew yn India yn tyfu i 6 miliwn o gasgenni y dydd. Yn fyr, nid yw'r galw yn India ar olew yn mynd i unrhyw le.

Yn hytrach na chredu yn nodau afrealistig ynni pur, dylai masnachwyr ganolbwyntio ar y swyddi a restrir isod a fydd yn helpu i ddeall sut y bydd y twf yn y galw yn India yn effeithio ar y farchnad olew fyd-eang.

1. Ar hyn o bryd, mae India yn allforiwr glân o gynhyrchion petrolewm, ond gyda newid yn y templed defnydd, gall y wlad hon droi'n fewnforiwr os nad yw'n cynyddu ei mireinio ei hun yn sylweddol. Dywedodd India fod 2025 yn bwriadu cynyddu olew yn mireinio o 5 i 8 miliwn o gasgenni y dydd. Fodd bynnag, nid yw MEA yn ystyried y cynlluniau hyn yn ymarferol ac yn rhagweld y erbyn 2024, bydd mireinio olew yn India yn tyfu yn unig i 5.7 miliwn o gasgenni y dydd.

Os bydd rhagolygon y MEA yn wir, yna bydd yn rhaid i India, ynghyd ag olew crai, fewnforio mwy o danwydd gasoline a diesel ar gyfer eu hanghenion eu hunain. Fodd bynnag, mae gan gwmnïau olew rhyngwladol ddiddordeb mawr yn y gwaith o adeiladu purfeydd olew newydd yn India. Mae'r broses hon yn eithaf araf, yn rhannol oherwydd nodweddion cysylltiadau busnes yn India. Ar gyfer masnachwyr, y pwynt allweddol yw'r gwahaniaeth rhwng cynhyrchion olew a phetrolewm. Os nad yw India yn cynyddu ei gyfrolau o fireinio olew, yna bydd ei galw olew yn cael ei ryddhau ar y llwyfandir, ond bydd yn rhaid iddo fewnforio mwy a mwy o gynhyrchion petrolewm.

2. Mae angen dilyn masnachwyr gan ble mae India yn prynu olew. Mae cronfeydd olew mewnol yn y wlad yn llai na llestri, ac mae'n cynhyrchu llai na Tsieina. Felly, rhagwelir y bydd mewnforion olew India yn tyfu'n sylweddol gyda chynnydd yn y galw gan y boblogaeth. Ar hyn o bryd, mae 65% o fewnforion olew i India yn cael cyflenwadau o'r Dwyrain Canol. O ganlyniad, daw'r wlad yn agored i densiynau geopolitical yn y rhanbarth hwn. Ar hyn o bryd, Irac yw'r cyflenwr olew mwyaf i India, ond yn achos dadgofrestru gydag Iran, bydd y wlad hon hefyd yn cynyddu ei chyflenwad i India. Er mwyn osgoi risgiau strategol, mae angen India i arallgyfeirio eu ffynonellau cyflenwad olew. Felly, yn y dyfodol, gall India droi ei sylw at gyflenwadau olew o'r UDA, Canada a Brasil.

3. Mae'r rhai sy'n masnachu mewn nwy naturiol neu fel arall yn dibynnu ar ei werth, mae hefyd yn ddymunol dilyn y sefyllfa yn India. Mae'r cwmnïau lleol a rhyngwladol mwyaf yn cynyddu'r buddsoddiad yn ynni solar a gwynt y wlad, ond gall India wneud cam mawr tuag at ostyngiad mewn allyriadau carbon deuocsid, os yw'n mynd i nwy naturiol.

Yn 2019, cafodd 45% o drydan yn India ei gynhyrchu o lo. Sicrhawyd 25% arall o ddefnydd trydan trwy losgi gasoline a chynhyrchion petrolewm eraill, ac roedd 20% arall yn cael biomas a gwastraff (pren a thail). A dim ond 6% o ynni a gynhyrchwyd ar nwy naturiol. Gall ehangu'r defnydd o nwy naturiol yn lle glo, biomas a gwastraff, leihau allyriadau carbon deuocsid yn India.

Yn wir, roedd yn ymddangos bod India yn barod i gynyddu'r defnydd o nwy naturiol, pan yn 2008 creodd tri chwmni India gonsortiwm gydag Iran i ddatblygu maes ar y môr o nwy naturiol yn y Gwlff Persia. Fodd bynnag, yn ddiweddar daeth i'r cydweithrediad hwn. Beirniadu gan yr adroddiadau, roedd hyn oherwydd oedi o waith a achosir gan sancsiynau'r Unol Daleithiau. Os bydd gweinyddu Arlywydd Byncen yn cael gwared ar sancsiynau, yna mae'n bosibl y bydd cwmnïau Indiaidd yn parhau â'u cydweithrediad ag Iran, a fydd yn cynyddu cyflenwadau nwy i India.

4. Mae'r rhan fwyaf o gynlluniau ar gyfer datblygu ynni gwyrdd yn India yn anymarferol.

Gadewch i ni ddechrau gyda chyflenwad y MEA ynghylch buddsoddiadau yn y swm o $ 1.4 triliwn. Mae cyllideb gyfan India ar gyfer 2020-2021 tua $ 420 biliwn. Yn 2020, aseswyd CMC y wlad hon gan swm llai na $ 2.6 triliwn. Mewn geiriau eraill, ni all India wario $ 70 biliwn y flwyddyn ar y nod o wella'r amgylchedd. Ac os yw India yn buddsoddi mewn prosiectau seilwaith enfawr o'r fath, yna bydd ei drigolion yn cael mwy o elwa o ddiwallu eu hanghenion brys, er enghraifft, o ddarparu mynediad i ddŵr glân.

Yn 2017, dywedodd y Gweinidog Ynni y wlad hon na fydd erbyn 2030 yn y wlad hon bellach yn cael eu gwerthu ceir sy'n mynd ar danwydd gasoline neu ddiesel mwyach. Roedd yn syniad hurt, o ystyried yr angen am gludiant yn India, y sefyllfa gyda rhyddhau cerbydau trydan a lefel incwm y teulu Indiaidd canolog. Mae'n cymryd llawer o amser ar y cyhuddiad o gerbydau trydan, ac mae eu strôc yn gyfyngedig, felly ni chânt eu defnyddio ar gyfer pellteroedd hir. O ran tymheredd uchel, mae'r cerbydau trydan batri yn cael eu rhyddhau yn gyflym, ac yn India mae'n aml yn boeth. Bydd trafnidiaeth drydanol yn ddiwerth ac yn ôl pob tebyg hyd yn oed yn beryglus ar gyfer teithiau jyngl yn India neu ffyrdd canolog yn Himalaya. At hynny, ni fydd unrhyw un yn gallu cynhyrchu ceir trydan rhad a allai fod yn cystadlu yn y farchnad Indiaidd gyda pheiriannau hylosgi mewnol a wnaed gan Tata Motors (NS: Tamo) a'i gystadleuwyr lleol. Dylai masnachwyr ddisgwyl y bydd olew yn India yn dal i gael ei ddefnyddio ar gyfer anghenion trafnidiaeth.

5. Fodd bynnag, ni ddylid disgwyl y bydd cynnydd seryddol yn y galw olew yn digwydd yn India, fel y digwyddodd yn Tsieina dros y chwe blynedd diwethaf. Un o'r rhesymau dros gynnydd mor sylweddol yn y galw yn Tsieina oedd lleihau prisiau olew yn gynnar yn 2015. Gwasanaethodd Tsieina ei gronfeydd olew strategol yn sylweddol, a chynyddu cwmnïau preifat o Tsieina hefyd eu cronfeydd wrth gefn (yn amlwg, o dan oruchwyliaeth lem gan yr awdurdodau canolog). Yn India, mae yna hefyd gyflenwad strategol o olew, ond nid yw'r wlad hon wedi ailadrodd strategaeth Tsieina. Ni ddylai masnachwyr ddisgwyl cynnydd mor sydyn mewn galw olew yn India, gan fod y wlad hon yn annhebygol o wario cymaint o ddulliau i gynnydd parhaus yn y stoc strategol. Yn hytrach, bydd y galw yn India yn fwy eglur yn gyson â chyfeintiau olew y gall ei ailgylchu.

Darllenwch erthyglau gwreiddiol ar: Buddsoddi.com