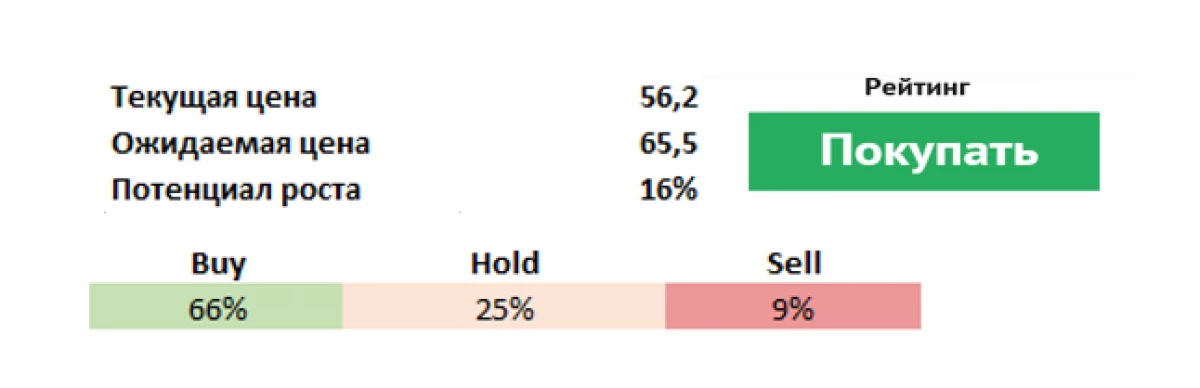

V předvečer vykazování Danone (PA: DANO) (naplánováno na 19. února), hlavním akcionářem francouzské skupiny, amerického investičního fondu Artisan Partners (NYSE: APAM) ukázal na problémy ve společnosti a požádal o revizi kurz. Investfond vyzval ředitele Danone, aby zamítl předsedu a generální ředitel společnosti Emmanuel Faber, zastavit plánovanou reorganizaci skupiny, kterou bránil a prodávají neefektivní značky, které jsou 15% příjmů. Fond, podle vlastních údajů je třetím největším akcionářem Danone s přibližně 3% účastí.

Podle řemeslných partnerů, Danone ztratil kulturu inovací, snížené reklamní náklady, to znamená, že "neinvestuje dostatek prostředků na jejich značkách" a ztrácí podíl na trhu.

Rizika a výzvy

Danone byl založen v roce 1919 v Barceloně, během druhé světové války se přestěhoval do New Yorku a od roku 1954 se její sídlo nachází ve Francii. Přibližně ve stejnou dobu přišla společnost a přinesla na trh nový produkt - jogurt s plněním ovoce. Do počátku devadesátých let se společnost změnila na obr s velkým množstvím různých značek Procter & Gamble (NYSE: PG). Danone produkoval jogurty, sýr, pivo, minerální voda, dětská výživa, šampaňské, těstoviny, sušenky, toasty, různé bolestivé produkty a mnohem více.

Posílila její pozici tolik, která by mohla absorbovat svého konkurenta, Nestle, ale obchod se neuskutečnil. Nyní se společnost zabývá výrobou mléčných výrobků, specializované dětské výživy a pitné vody, která se prodává ve více než 120 zemích. Jeho zaměstnanci přesahuje 100 tisíc lidí pracujících v 55 zemích.

Hlavními riziky této společnosti je, že růst prodeje nebude odpovídat prognózám (neschopnost zvýšit prodeje produktů kyseliny mléčné), je možné zpomalit růst čínského trhu na pozadí vysoké základny v loňském roce a ukazatele v rozvíjejících se trzích mohou být horší než očekávání. Vysoce vysoký pákový efekt činí společnost zranitelnou poklesem EBITDA. Kromě toho může zachování omezení způsobených pandememem negativně ovlivnit prodej balené vody (uzavření kaváren a restaurací).

Nyní společnost přezkoumává strategii rozvoje pro přizpůsobení se měnícím se potřebám trhu, takže 2021 se může stát přechodem. Danone vyvíjí nové regiony, reviduje produktovou řadu, ale tento proces je dostatečně pomalý, investoři chtějí vidět rychlejší sazby (společnost již definovala argentinské dělení a značku rostlinných proteinových koktejlů vega jako potenciálních kandidátů na prodej), prodával akcii na prodej Čínská mlékárna společnost Yakult pro 470 milionů eur. Mezi protikrizové opatření je také kompletní strategickou analýzu značek, SKU a aktiv, aby bylo možné racionalizovat portfolio, což může znamenat výjimku z 30% svých článků. Plány - zdvojnásobení objemu prodeje největších značek.

Silné stránky

Hlavní organizační a manažerské změny se týkají odjezdu Cecilian Cecilis Cecilis a Francisco Camacho (vedení s 40letou zkušeností v Danonu). Jmenování makroregionálních generálních ředitelů (Danone International 80% prodejní a Danone Severní Amerika 20% prodeje) pro rozhodování na místní úrovni.

Podle našich prognóz by upravené portfolio zboží mělo být relativně odolné vůči výbuchu druhé vlny Covid-19. To předchází:

1) Zavedení opatření na zlepšení účinnosti a kontroly nákladů, mezi nimiž potenciální snížení nákladů a optimalizace portfolia.

2) Aktivní vývoj elektronických prodejních kanálů a úspěšná inovace.

3) Očekává se, že růst prodeje společnosti bude i nadále důsledně zlepšovat. Danone staví střednědobé cíle pro ziskové tržby o 3-5% (některé značky - hedvábí, tak lahodné, horizont, aktimel a alpro roste při dvouciferném sazbě).

4) Danone zvýšil počet inovací v jeho mlékárenské činnosti, aby podpořil spotřebitele, aby vyzkoušeli nové, dražší produkty rostlinných produktů a růst prodeje těchto výrobků se začíná zvyšovat.

Nejbližší konkurent

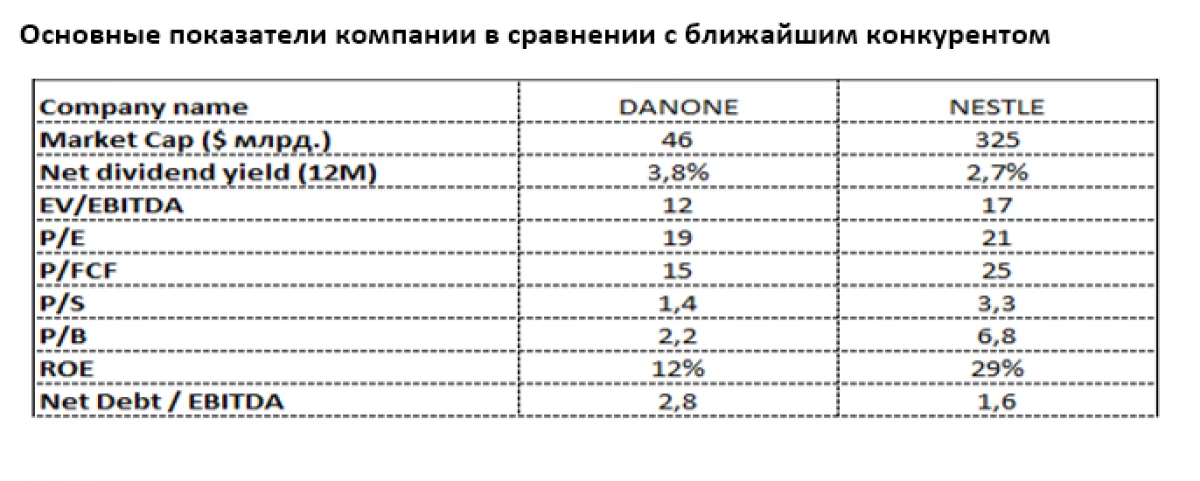

Nejbližší srovnatelná společnost Danone Company je švýcarským potravinovým obrovským Nestola (Šest: Nesn) také se silnou přítomností v mlékárně, ale s mnohem větší diverzifikací. Vyhlídky na prémiové mléčné výrobky zůstávají atraktivní vzhledem k větší pozornosti bohaté populace Země ke kvalitě výrobků, zejména dětí.

Nyní je Nestle mnohem velkoryse oceňovaný na trhu, a to navzdory většímu výnosu dividend Danone (3,8% v eurech na 2,7% z Nestle). Významný danonový zpoždění z hnízda je zvláště vyslovován, pokud jde o p / b (2,2 versus 6,8), p / s (1,4 proti 3.3) a p / fcf (15 proti 25). Navzdory velkému zatížení dluhu než Nestle zůstává čistá povinnost Danone mírná X2.8 EBITDA. Relativně nízká ROE (12% proti 29% Nestle) naznačuje potenciál zlepšit výnos Danone, který je již prioritou řízení v krátkodobém horizontu.

Evgeny Shatov, řídící partner "Borselle"

Přečtěte si původní články o: Investing.com