"Věřím, že ti, kteří prodávají akcie a čekají na vhodnější čas vykoupit stejné akcie, zřídka dosáhnout svého cíle. Oni obvykle očekávají, že pokles bude větší, než se zdá být ve skutečnosti "(c) phillip fisher

V tomto článku chci rozebrat zprávu za 4. čtvrtletí JPMorgan Chase & Co (NYSE: JPM), zhodnotit svou tržní cenu a atraktivitu pro investice.

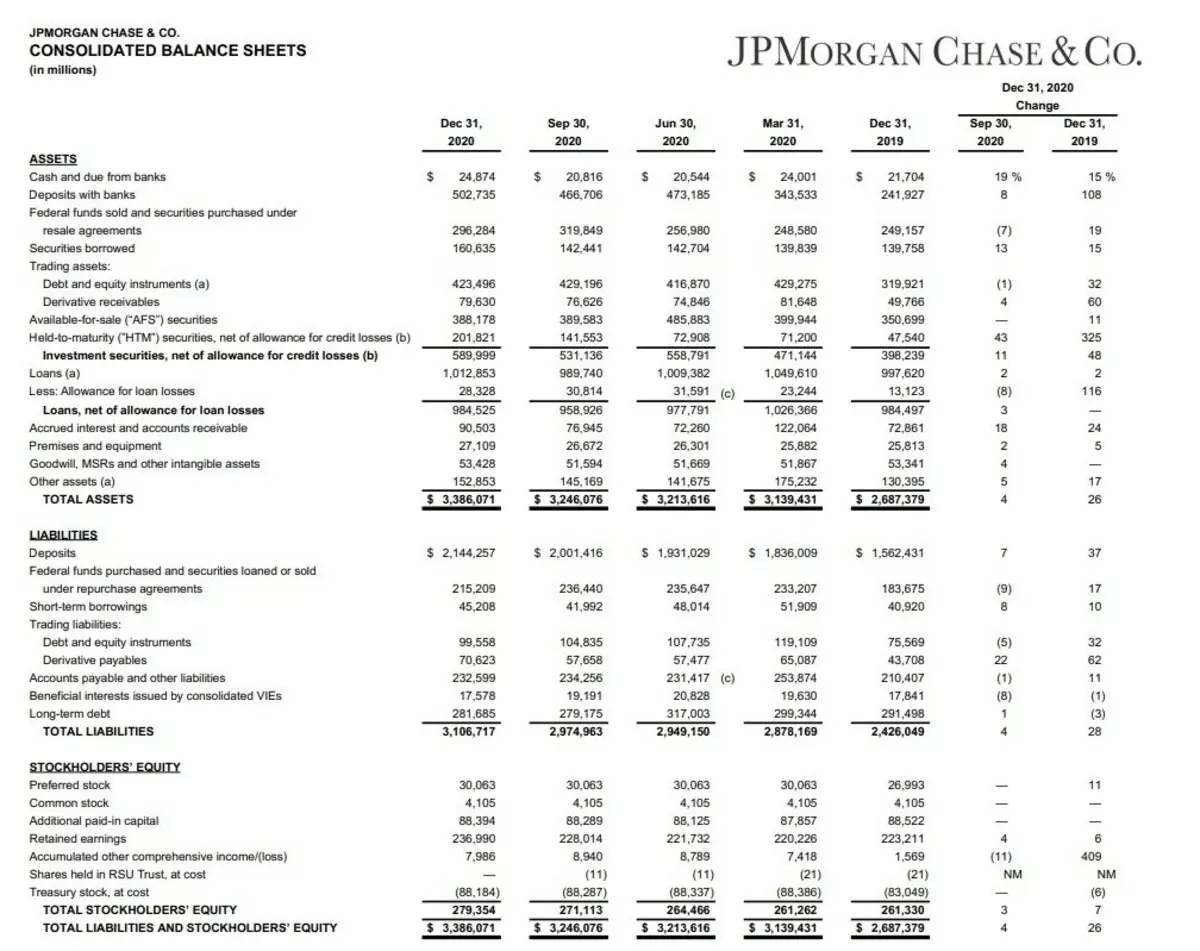

Peněžní prostředky (hotovost) vzrostla o 15% od prosince 2019 a peníze uložené v bankách (vklady s bankami) vzrostly o 108%. Společnost tedy na konci roku 2020 má peněžní zásobu více než 527 miliard dolarů. Výborný výsledek.

Vzhledem k tomu, mimochodem, čistý dluh společnosti šel do negativní zóny. To znamená, že s takovou rezervou může společnost kdykoliv splatit své dluhy.

Společnost také zvýšila zásoby pro ztráty z úvěrů, úvěrů a hypoték (příspěvek na ztráty úvěrů).

Obecná aktiva společnosti vzrostla o 26%.

V řádcích povinností (závazků) vidíme růst vkladů (vklady).

Společnost bere na vědomí růst vkladů klientů o 37%.

Růst krátkodobých výpůjček (krátkodobé vypůjčení) o 17%.

Dlouhodobý dluh (dlouhodobý dluh) za rok společnost snížila o 3%.

Tyto akce vedly k nárůstu atraktivity společnosti v důsledku růstu základního kapitálu o 7% (vlastního kapitálu).

Podívejme se nyní na zprávu o příjmu.

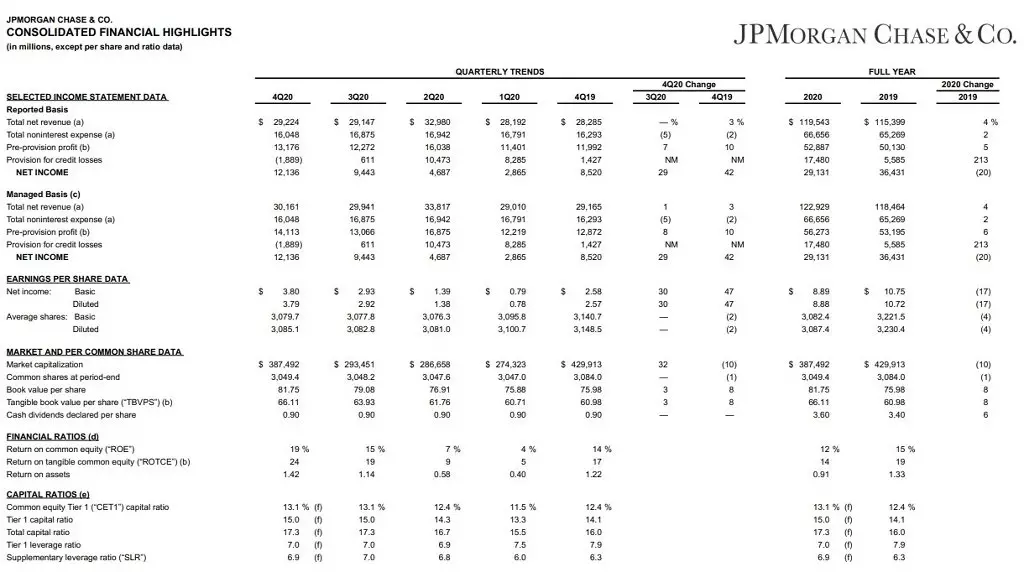

Podíváte-li se na hlavní zprávu (nahlášeno), lze je vidět, že příjmy Společnosti vzrostly o 4% (celkové čisté příjmy) a provozní náklady (celkem (PA: TOTF) nezvyklý výdaj) vzrostl o pouze 2%. To, co bylo možné zvýšit příjem a zvýšit rezervy pro ztráty (ustanovení o úvěrových ztrátách).

Mimochodem, to je způsobeno růstem rezerv a čistého příjmu (čistý příjem) snížil o 20%. (Samozřejmě, zisk na akcii se snížil a zisk sám.)

Společnost zároveň necítila žádné vážné důsledky pro jeho provozní činnost. Pokud se dostanete do této zprávy trochu, pak můžeme vidět takový ukazatel jako účetní hodnotu na akcii. Překládá se jako "zůstatkové náklady na podporu". A tady společnost prohlašuje, že účetní hodnota jednoho podílu je 81,75 USD.

A skutečná hodnota jednoho podílu v tuto chvíli - $ 135. Stále o tom ještě o tom mluvíme. To je velmi důležitý indikátor.

A podíváme se na další list.

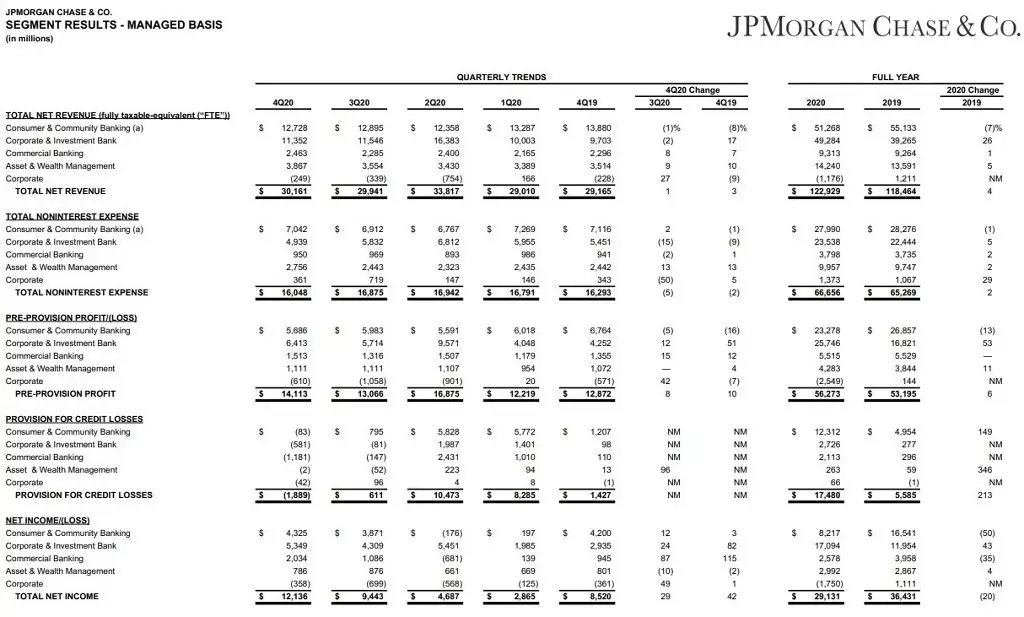

Výsledky v segmentech.

Také poměrně důležitou zprávu o porozumění činnostem společnosti.

Ve skutečnosti je podnik rozdělen do 5 segmentů:

1. Bankovnictví spotřebitelů a Společenství (spotřebitelský a komunitní bankovnictví). Nejzákladnější směr. To zahrnuje poskytování bankovních služeb, obchodní služby, správu aktiv.

2. Firemní a investiční banka (korporační a investiční banka). Také hlavní směr. Činnosti zaměřené na přilákání finančních prostředků, řešení finančních úkolů a obchodních cílů.

3. Komerční bankovnictví (komerční bankovnictví). Směr je menší, který odkazuje na půjčky, hypotéky, půjčky atd.

4. Správa správy aktiv a bohatství (správa aktiv a bohatství). Segment zaměřené na řízení bohatých majetek zákazníků.

5. Firemní. Upřímně, nevím, jak to přeložit do ruštiny. V podstatě se jedná o investiční segment Banky zaměřené na nalezení nových zákazníků a zájemců o rozvoj bankovnictví.

Bankovnictví spotřebitelů a komunity

Tento segment ukázal snížení příjmů v tomto roce o 7%. Většinou vzhledem k poklesu příjmů Komise z vkladů. Částečně byl kompenzován růstem hypotečních úvěrů. Dopad na to byl poskytnut: snížení klíčové sazby a rozvoj pandemie.

Firemní a investiční banka

Tento segment, naopak, ukázal růst z důvodu zvýšení investiční činnosti, který byl velmi ovlivněn opatřeními podpory Spojených států Fed.

Komerční bankovnictví.

Vykázal růst, i když méně významný - o 1%.

Provozní výnosy z hlavní činnosti se rozrostly, ale náklady se zvýšily.

Asset & Wealth Management

Segment také ukázal růst díky podpoře US FRC a zvýšení investiční činnosti.

Co lze říci o společnosti?

Navzdory pandemii zůstává JPM přední banka Spojených států, což stále staví majetek. V tomto případě možnost vytvářet obrovské rezervy pro ztráty umožňuje bance úspěšně manévru a dále i v podmínkách napětí v ekonomice.

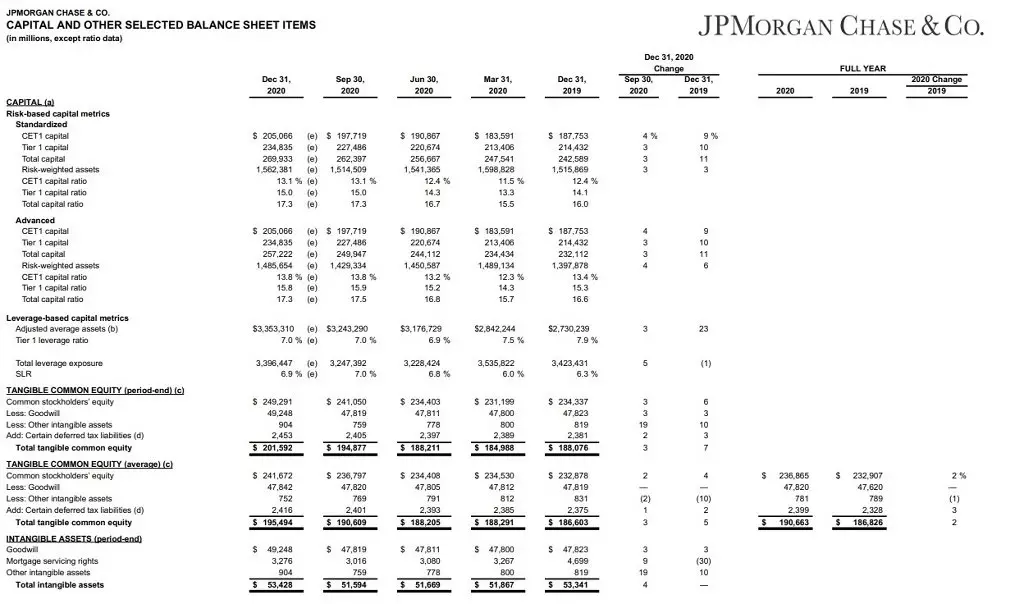

A také chci říct o tomto ukazateli z této zprávy jako přiměřenost kapitálu.

Po roce 2014 bylo zavedeno povinné kapitálové opatření pro banky jako preventivní opatření ekonomiky z finanční krize.

Kapitálová přiměřenost je ve skutečnosti procento likvidity a zásoby banky (ve formě hotovosti, vkladů, akcií atd.) Na vlastní kapitál společnosti.

V případě krize je dodatečný kapitál převzat z kapitálu 1. úrovně.

Pokud hovoříme jednoduchá slova - to je ukazatel dostupného kapitálu banky, který se používá k ochraně vkladatelů.

Minimální požadavek na banky je 4,5%.

JPM Tento ukazatel je 15,5%. Co, znovu hovoří o vysoké stabilitě banky.

A teď se promluvme o tržní ceně společnosti.

Za prvé, vážený průměrný indikátor P / E - 14.5.

Už jsem podrobně popsal více o tomto ukazateli. Nyní stručně řekne, že tento ukazatel umožňuje pochopit skutečnou ziskovost společnosti v posledních letech.

A tento ukazatel má dobrou společnost.

Dále si pamatujte, napsal jsem na začátku článku, že účetní hodnota jednoho podílu bankových odhadů je 81,75 USD.

To nám naznačuje, že tržní cena podílu ve výši 135 USD je stále nadhodnocena. I když mírný.

Indikátor P / B - 1.54.

Samozřejmě indikátor L / A je vysoký - 91,75%, ale pro bankovní sektor je naprosto normální.

Indikátor NetDebt / EBITDA je však vynikající. V tuto chvíli je negativní kvůli vysokým rezervám společnosti, ale také před pandemií to bylo 0,86, což naznačuje, že společnost může bezpečně vyrovnat se svou dluhovou zátěží.

Ziskovost

Ziskovost kapitálu 11.15%.

Tento vynikající indikátor by však měl být třeba mít na paměti, že tržní cena je 1,5 krát vyšší než účetní hodnota, a ukázalo se, že pro nás, pokud jde o investory, bude tento ukazatel nižší - asi 7,35%.

Prodej ziskovosti na vysoké úrovni - 24,37%. Pandemie byla vyšší než 30%.

Ale ziskovost zisků na akci je poměrně nízká. Celkem 6,57%. Pro akcionář se jedná o nízký ukazatel, neboť zobrazuje efektivitu společnosti týkající se investovaných fondů akcionářů. 6,4% málo.

Na ziskovosti aktiv nevidím bod pohledu. Banka spravuje aktiva o 3,3 bilionu dolarů a ziskovost aktiv je extrémně nízká, ale nic neříká.

Dividendy I.

Bayback.

Ale zároveň společnost platí dobré dividendy ve výši 2,6%. A s přihlédnutím k extrémně stabilním ukazatelům je pravděpodobné, že růst dividend bude pokračovat v blízké budoucnosti.

Dovolte mi, abych vám připomněl, že krmivo kvůli pandemii zakázaly společnosti, aby dočasně zvýšily dividendy a vyráběly odkup akcií. Nicméně, na konci roku 2020 povolil reverzní vykoupení podle některých ukazatelů a stejná dividenda očekává stejné.

Srovnávací analýza

Pokud porovnáte společnost s jinými bankami "Big Four" (Bank of America (NYSE: BAC), Citigroup (NYSE: C), Wells Fargo (NYSE: WFC)), pak JPM je nejdražší společností mezi nimi. Kromě toho nejen z hlediska capitlasia, ale i multiplikáti.

Ve stejné době, JPM byl stabilní po celém pandemii ránu. Zvýšené aktiva a ukázala růst provozní výkonnosti. Kromě toho má JPM jeden z nejlepších ukazatelů ziskovosti.

Výstup

Navzdory nadměrné tržní ceně, společnost zůstává atraktivní pro investování.

To je největší banka Spojených států, který spravuje aktivum více než 3,3 bilionu dolarů. Má bohatou historii a mimořádně udržitelnou finanční situaci.

Děkuji za pozornost!

Přečtěte si původní články o: Investing.com