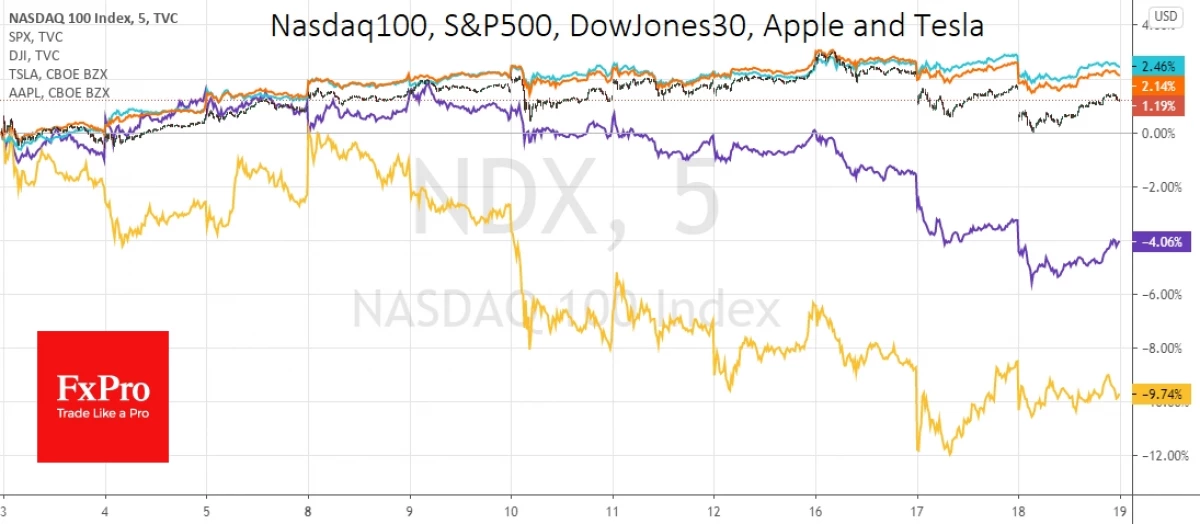

На световните пазари тенденциите на фиксиране на печалбите от растежа през предходните месеци се увеличават. Това е ясно видимо с по-слаба производителност на NASDAQ 100 (-0.7%) в сравнение със S & P 500 (-0.44%) и Dow Jones (-0.38%). На този фон Азиатските индекси се оттеглиха от историческия Максима.

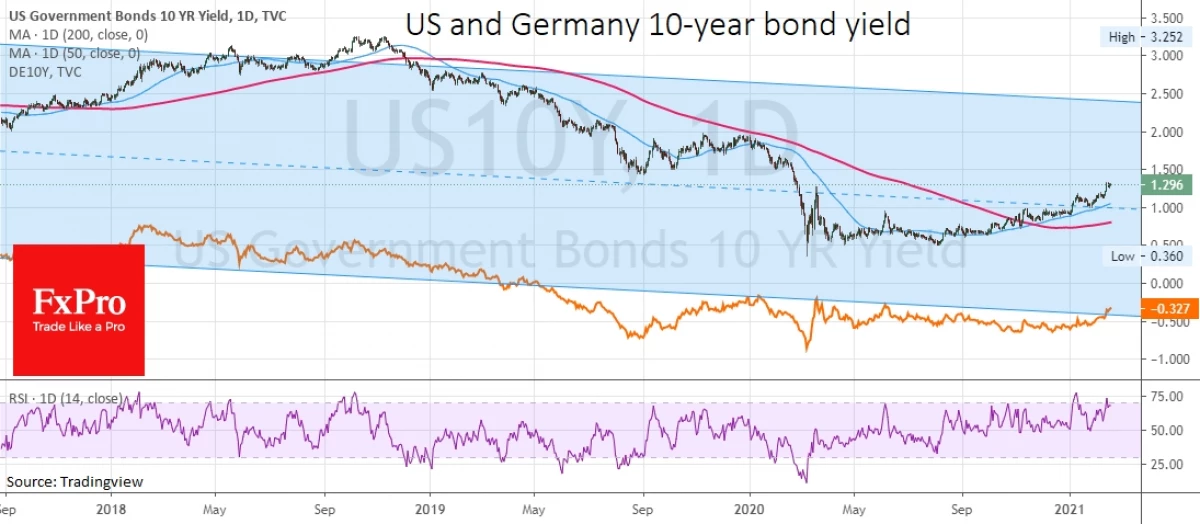

Намаляването на фондовия пазар придружава непрекъснато натиск върху пазарите на дългове. Доходността на 10-годишните държавни облигации на САЩ се увеличи над 1,3% след възстановяването до нивата от края на февруари миналата година. Ръстът на рентабилността означава спада на цените поради продажбите. Важна линия на водоустойчивост прилича на ниво на възвръщаемост на 1,5%, което през 2019 г. се извършва като подкрепа, с неуспех, до която е започнала голяма продажба на пазарите миналата година.

Без значение колко изненадващо, но сега увеличението на рентабилността идва от доверието на инвеститорите, за разлика от избягването на защитни дългови ценни книжа от неопределени перспективи за фондовия пазар.

Германските 10-годишни облигации също се добавят в рентабилност, търговия на върхове от юли до -0.34%. Като цяло това са колебания в средата на търговския диапазон на последните две години и половина.

Индексите на акциите са ясно прегряти и сега са под умерено налягане, което се увеличава на фона на масата на съобщенията, които инвестиционният гуру фиксира печалби от растежа на такива пазарни звезди като Apple (Nasdaq: AAPL) и Tesla (Nasdaq: Tsla ). Всичко това засилва натиска върху индексите с висок дял от високотехнологични запаси. Така, според Nasdaq, обемите на търговията се увеличават, тъй като индексът намалява.

Чист продажби на звездите на миналогодишните пазарни звезди и постоянният ръст на доходността на дълга е всичко почерк на големи фондове, които са първите, които купуват идеята за V-образно възстановяване, а сега продават този факт на широки маси .

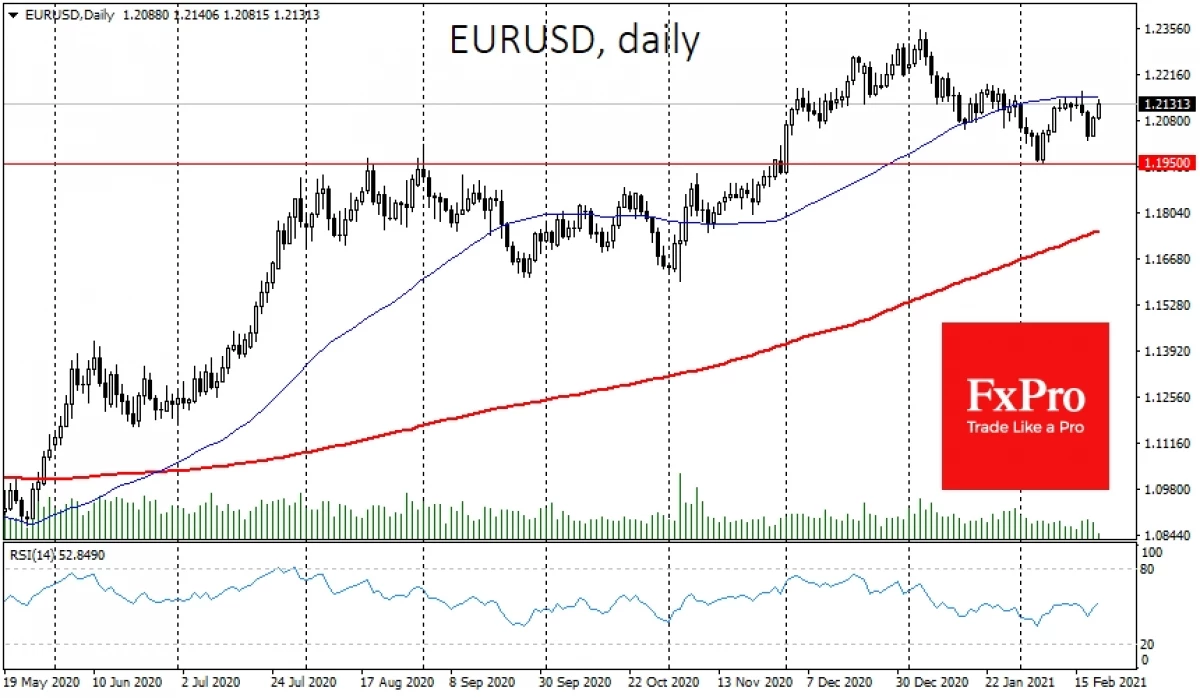

Основният въпрос за краткосрочните инвеститори е, за който активът преминава големи фондове, продават акции и облигации? Ами ако това е изход към долара? Отделно от мивката на юана виждаме как EUR / USD остава под 50-дневната средна стойност, а USD / JPY успя да пробие през 200-дневната среда в продължение на почти два месеца. USD / CNH се стабилизира в диапазона от 6.40-6.50.

USD / CAD също е почти два месеца бастун около 1.27, а USD / MXN е на същите нива за повече от три месеца, въпреки скока на петрола. Трудности с нарастващия опит и NZD и AUD, въпреки март на стоковите активи.

Всичко това ясно отразява силата на продавачите и може да бъде предшественик за рестартиране на долара, поне в перспектива от няколко седмици до месеци.

Екип от анализатори FXPRO.

Прочетете оригинални статии за: Investion.com