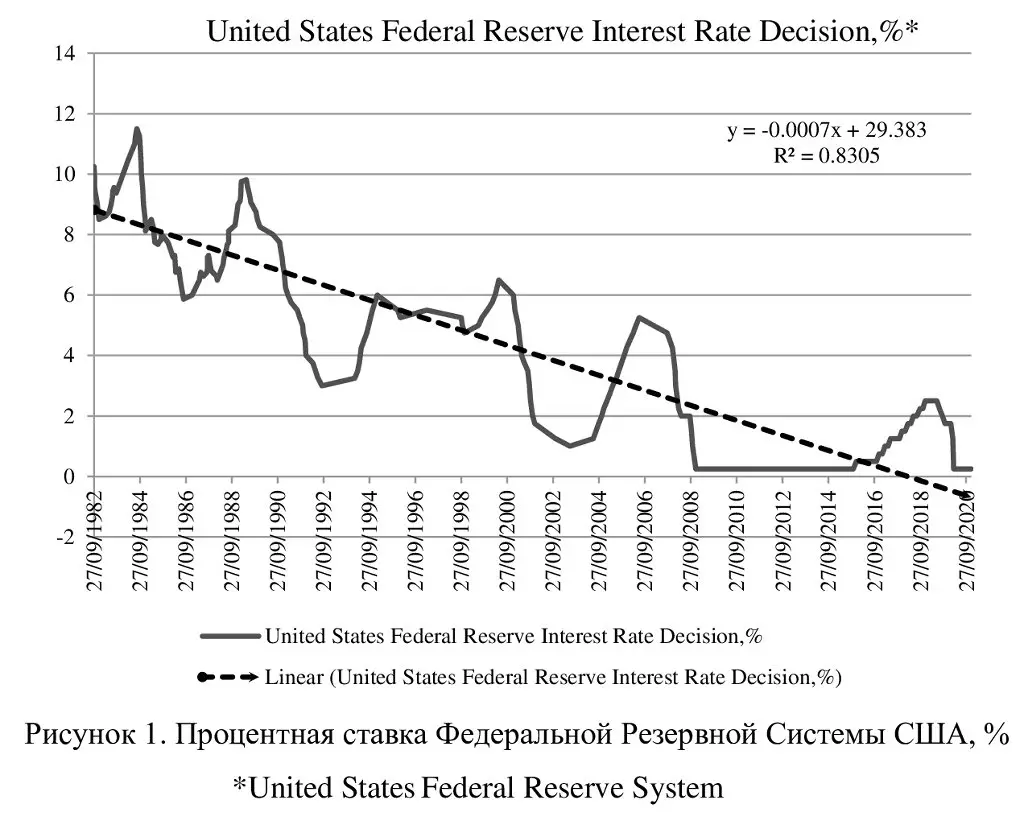

Основната икономическа политика, стимулираща икономическия растеж, е парична политика. С инсталирането на процентните проценти, паричното предлагане и курсът на националната валута на страната са регулирани. Икономиката на САЩ периодично демонстрира слаба дейност: компресирана потребление и производство; висока безработица; Ниски инфлационни скорости. В това отношение Федералният резерв на САЩ е принуден да намали лихвените проценти за постигане на целевото ниво на инфлация, което ще може да стимулира икономическите субекти към професионалните дейности. Последният път, когато системата на САЩ Федералния резерв започна да намалява лихвените проценти от юли 2019 г. до март 2020 г., което позволи да се увеличи паричното предлагане и да се намали международната стойност на щатския долар. Икономическата дейност започна да се възстановява, но не толкова добре, колкото би искала (фигура 1).

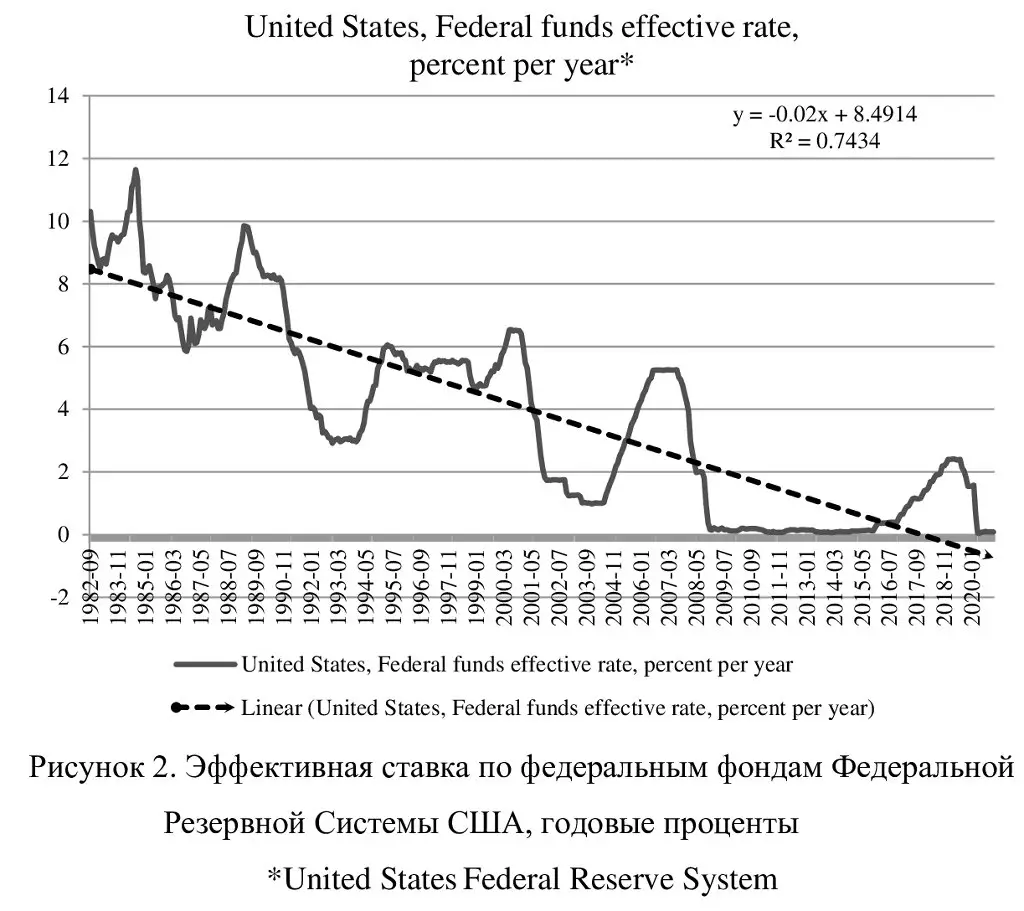

Ефективната ставка за федералните фондове на американската федерална резервна система е среднопретеглена за всички лихвени проценти по кредита, създаден от банковия кредитополучател и кредиторната банка; Лихвеният процент, използван в операциите между членовете на американската федерална резервна система. Ефективната ставка за федералните фондове на американската федерална резервна система следва да съответства на целевия лихвен процент на федералните фондове, който се определя от Федералния комитет по операциите на открития пазар на Федералния резерв на САЩ. Целевата стойност на ставката се постига с помощта на операции на открития пазар: закупуването на държавни облигации увеличава паричното предлагане и намалява скоростта; Продажбата на държавни облигации намалява паричното предлагане и повдига залог. В това отношение е необходимо да се вземе предвид паричната ставка в САЩ (фигура 2).

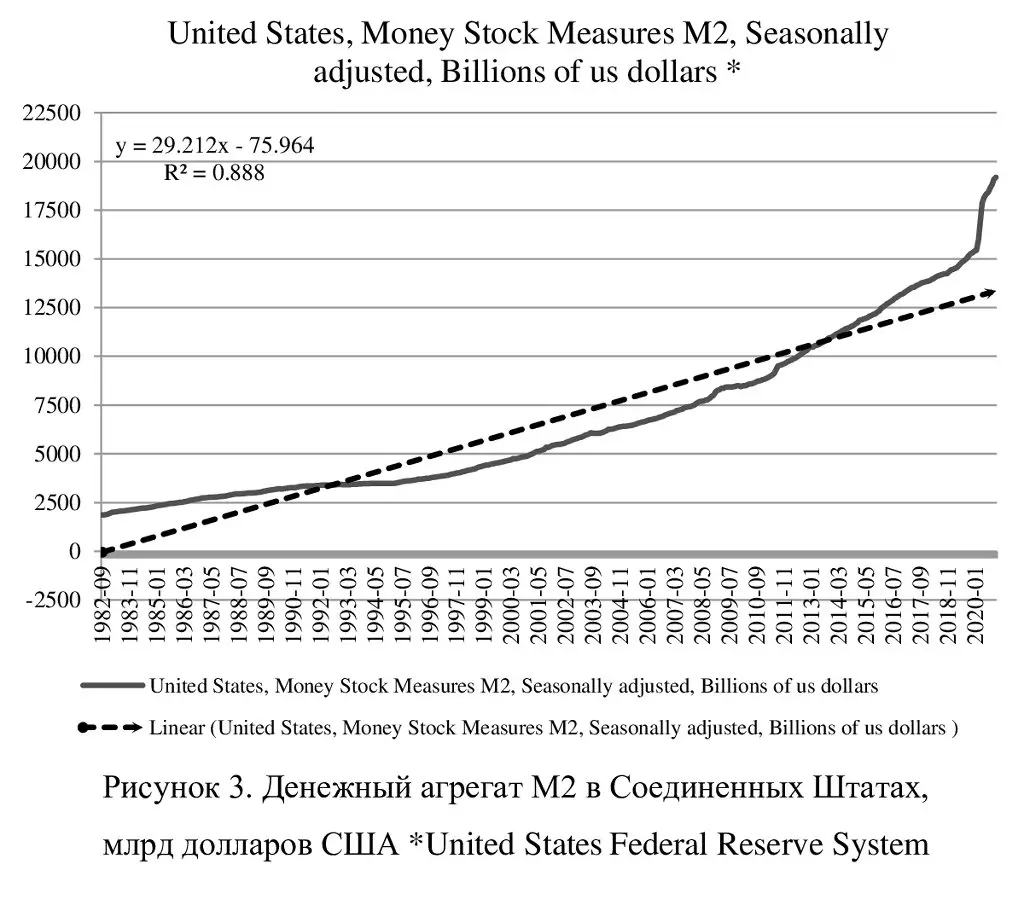

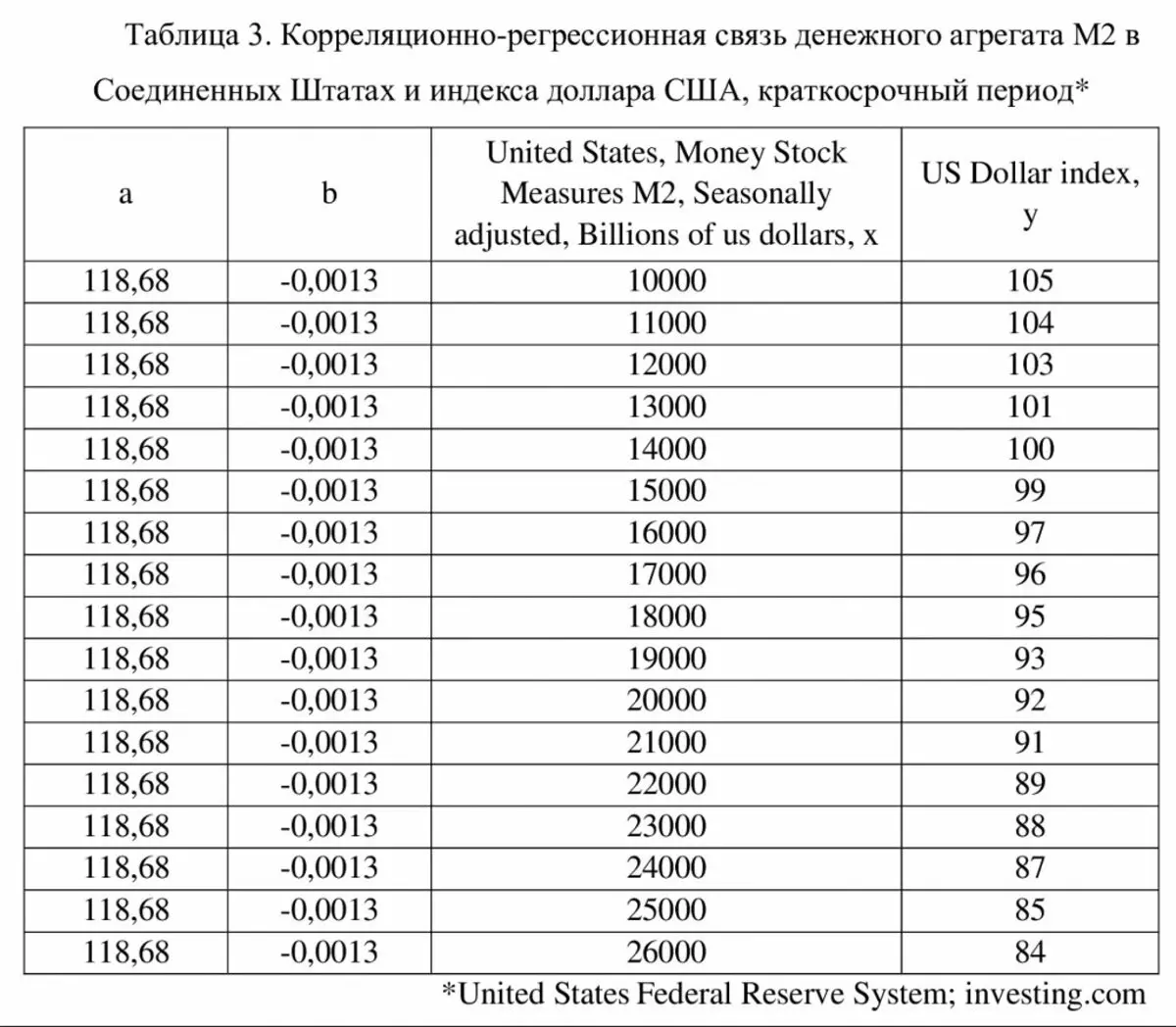

M2 паричната единица е течни форми на пари (валути и проверки на депозити - M1), спестовни находища на домакинства, малки спешни депозити и взаимни фондове на паричния пазар на дребно. M2 паричният агрегат характеризира пари в широк смисъл и е по-малко ликвидна част от паричното предлагане. Стимулиращата икономическа дейност в Съединените щати поради икономическата криза чрез мека парична политика, насочена към намаляване на лихвените проценти от страна на Федералния резерв на САЩ доведе до увеличаване на паричното предлагане и неговия компонент на паричния агрегат на М2. Така че решението на последния път на американския федерален резерв е да намали и да се задържи на ниско ниво на лихвени проценти, което изисква закупуването на ценни книжа до регулатора и увеличава паричното предлагане (M2 парична единица) (Фигура 3) (Фигура 3) .

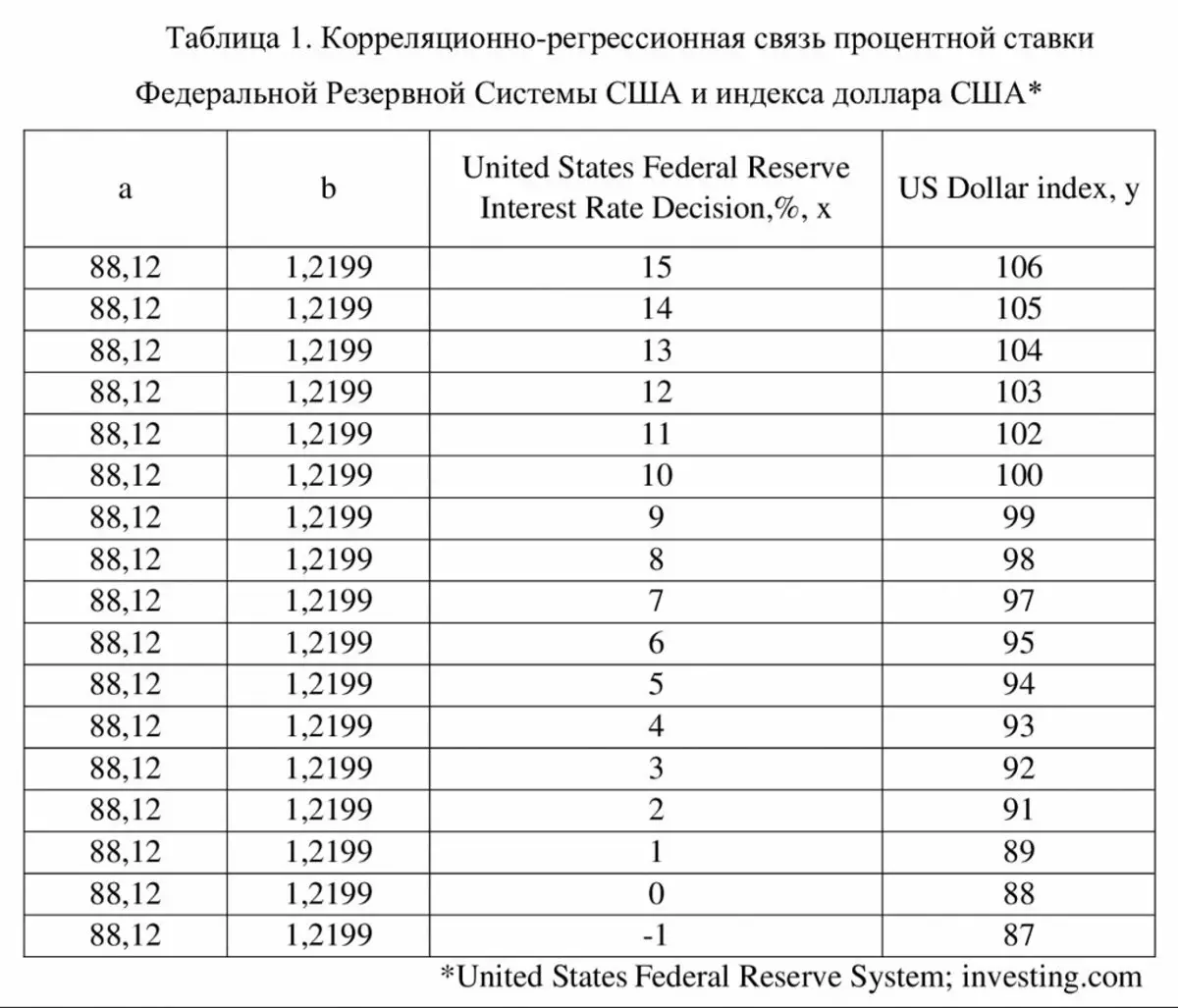

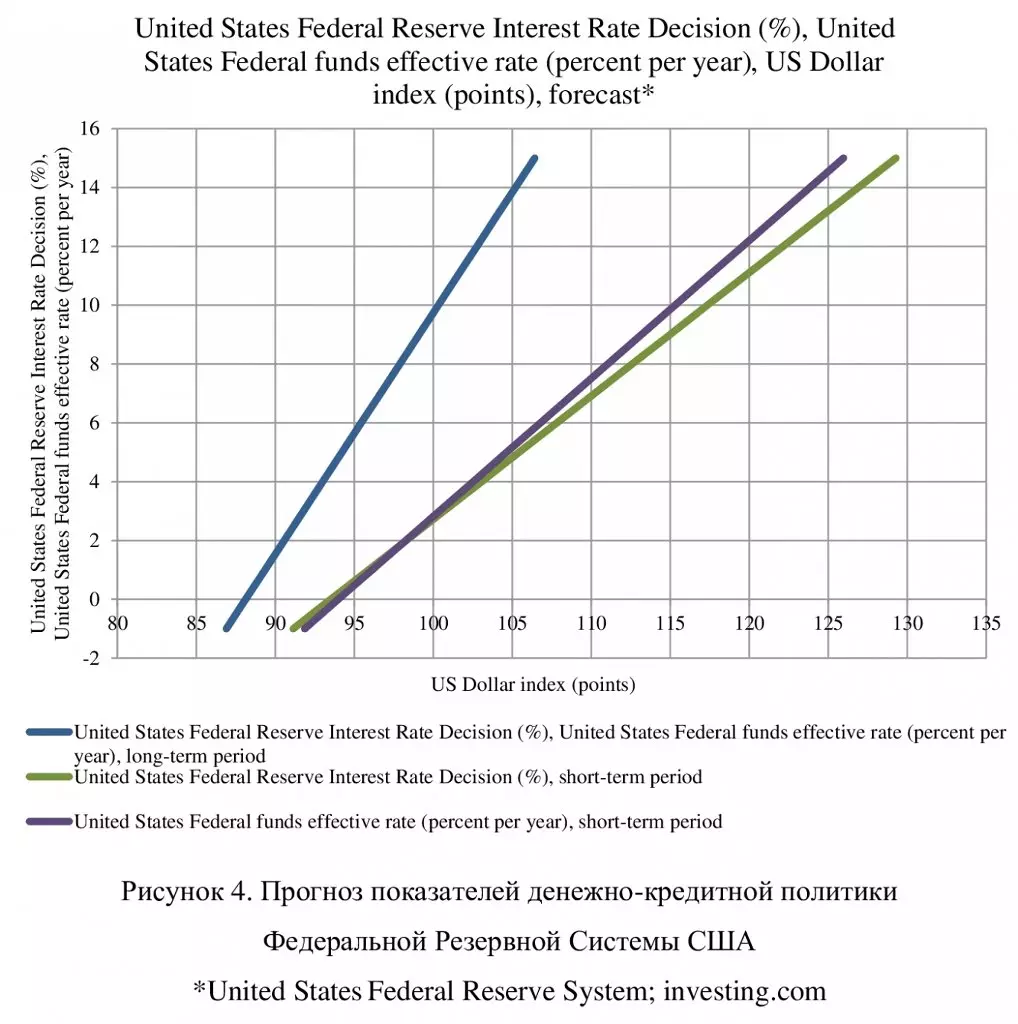

Леката парична политика, държана от американския федерална резервна система, включва отслабване на щатския долар. За да се потвърди гореизложеното, е препоръчително да се проучи връзката на международната стойност на щатския долар и лихвения процент на американската федерална резервна система. Създадена е корелационна регресия между индекса на щатския долар (y, параграфи) и лихвения процент на Федералния резерв на САЩ (X,%) за дълго време, включително декември 1985 - 2021 г. на януари, което отразява устойчивите отношения на Показатели за парична политика. Конструира се уравнението на линейното регресия на двойката: Y = 88,12 + 1,2199 ∙ x. Коефициентът на корелация RXY = 0.315 е умерена положителна връзка. Коефициентът на еластичност изсъхне = 0.045 - ниска еластичност на факторите. Грешка сближаване A = 8.6% - в рамките на нормалния диапазон. Критерий на Fisher FFact = 46.1 повече FTAB = 3.86 - уравнението като цяло е значително (Таблица 1).

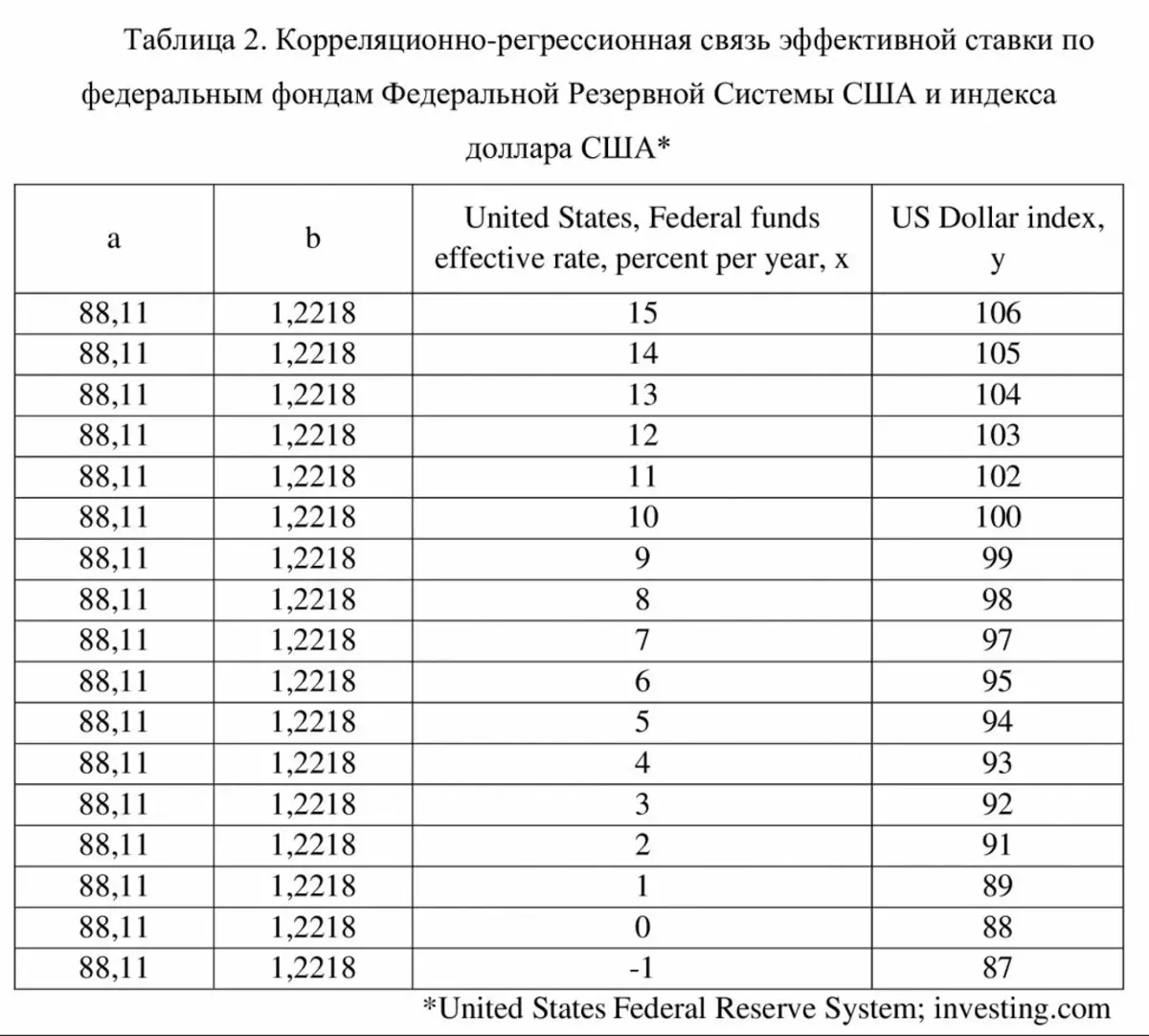

Също така е препоръчително да се проучи връзката на международната стойност на щатския долар и ефективната ставка за федералните фондове на Федералния резерв на САЩ. Създадена е корелационна регресия между индекса на щатския долар (y, артикула) и ефективна оферта за федералните фондове на Федералния резерв на САЩ (X, годишна лихва) за интервал от време декември 1985 г. - 2020 г.. Конструирана е уравнението на линейното регресия на двойката: y = 88,11 + 1.2218 ∙ x. Коефициентът на корелация RXY = 0.315 е умерена положителна връзка. Коефициентът на еластичност изсъхне = 0.045 - ниска еластичност на факторите. Грешка сближаване A = 8.6% - в рамките на нормалния диапазон. Критерият на Fisher FFact = 46.0 е по-голям от FTAB = 3.86 - уравнението обикновено е значително (Таблица 2).

Също така е препоръчително да се изследва връзката на международната стойност на щатския долар и M2 паричната единица в САЩ по време на дългосрочния период. През декември 1985 г. - 2020 г., корелационните отношения между индекса на щатския долар и M2 паричния агрегат в САЩ: коефициентът на корелация е RXY = -0.178. Във връзка с това е необходимо да се проучи връзката на международната стойност на щатския долар и паричния агрегат на М2 в Съединените щати за периода юли 2019 г. - 2020 г. - последния период на лека парична политика на САЩ федерални \ t Резервна система. Създават се отношенията на регресията между щатския долар (y, параграфи) и монетарния агрегат на М2 в Съединените щати (X, милиарда щатски долара). Конструира се уравнението на сдвоената линейна регресия: y = 118.68-0.0013 ∙ x. RXY = -0,774 Коефициентът на корелация е силна отрицателна връзка. Коефициентът на еластичност exy = -0.234 е слаба еластичност на факторите. Грешка сближаване A = 1.4% - в нормалния диапазон. Критерият за Fisher FFact = 23.8 е по-голям от FTAB = 4.49 - уравнението обикновено е значително (Таблица 3).

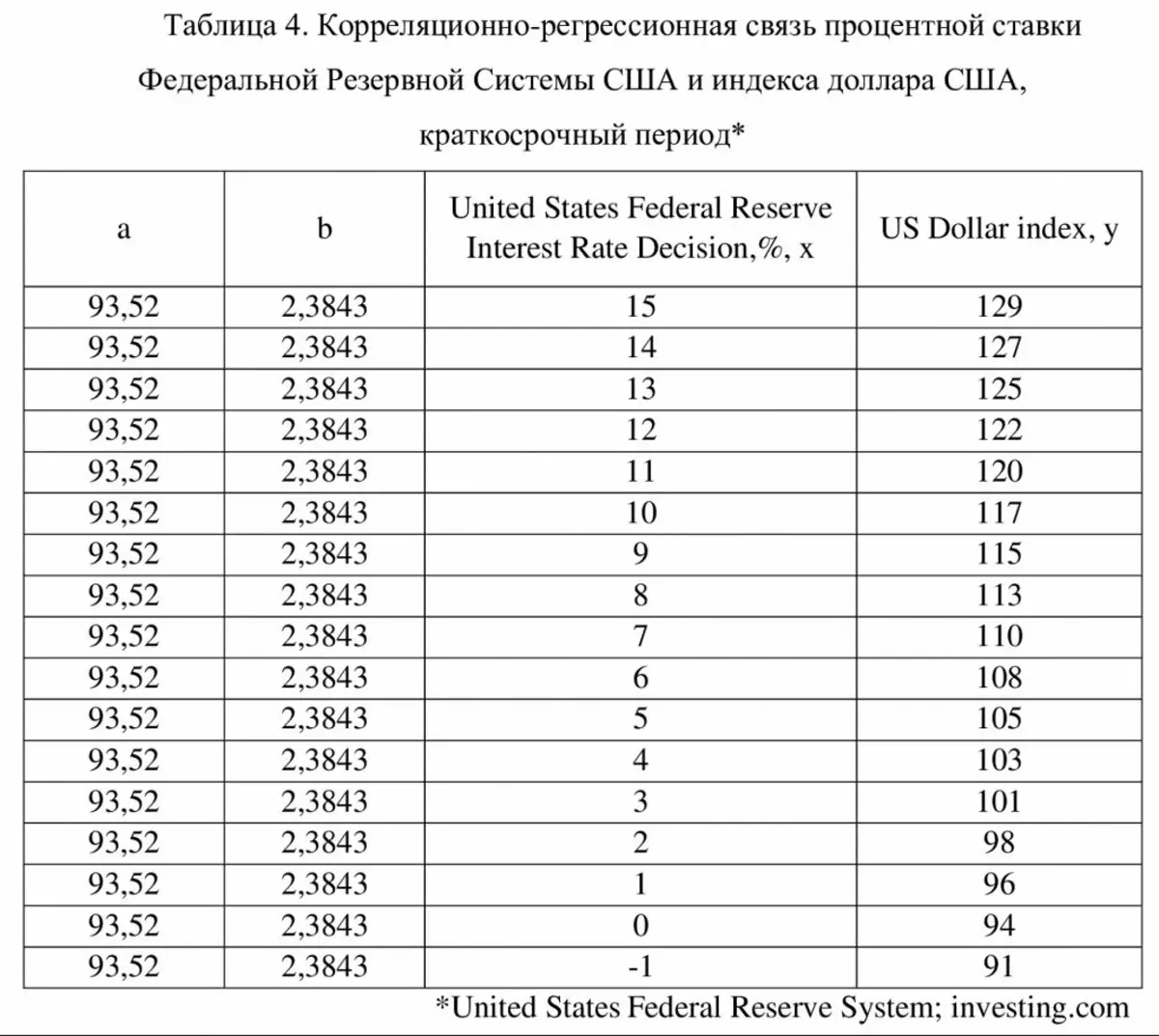

По този начин, в краткосрочен период, връзката между индекса на щатския долар и показателите за паричната политика на Федералния резерв на САЩ изразени по-ярки. Ето защо, по време на краткосрочния период на юли 2019 г. - 20 януари, бяха създадени връзки и регресионни отношения между индекса на щатския долар (y, параграфи) и лихвения процент на Федералния резерв на САЩ (X,%). Конструиран е уравнението на линейното регресия на двойката: y = 93.52 + 2.3843 ∙ x. Коефициентът на корелация е RXY = 0.635 - силна положителна връзка. Коефициентът на еластичност exy = 0.025 е слаба еластичност на факторите. Грешка сближаване A = 1.8% - в рамките на нормалния диапазон. Критерий на Fisher FFact = 11.5 повече FTAB = 4.45 - уравнението като цяло е значително (Таблица 4).

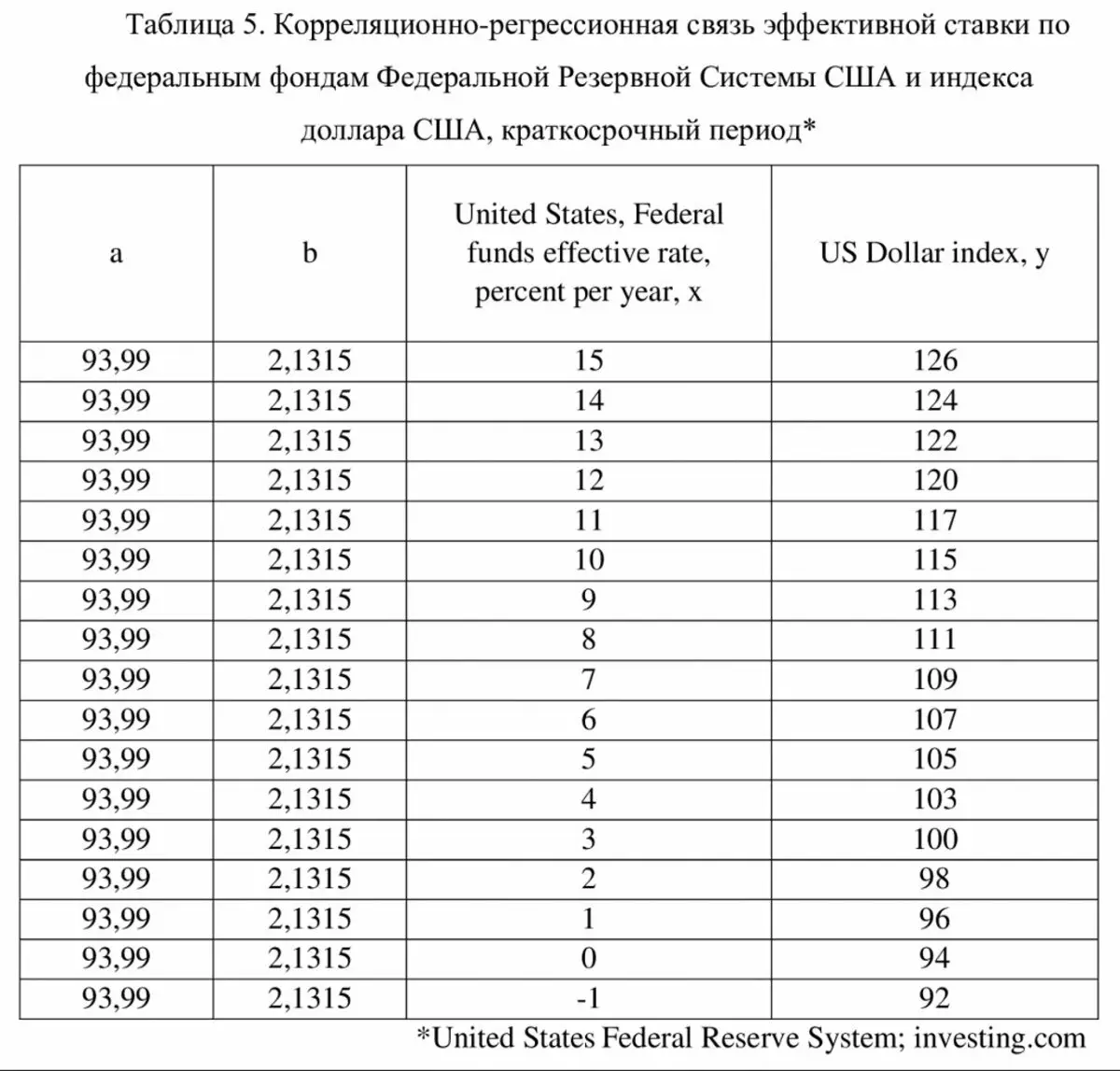

През краткосрочния период на юли 2019 г. - 2020 г. е проучена връзката между международната стойност на щатския долар и ефективната ставка за федералните фондове на американската федерална резервна система. Създадена е регресия на корелацията между индекса на щатския долар (y, параграфи) и ефективна оферта за федералните фондове на американската федерална резервна система (X, годишен интерес). Конструира се уравнението на линейното регресия на двойката: y = 93.99 + 2,1315 ∙ x. Коефициентът на корелация RXY = 0,615 е силна положителна връзка. Коефициентът на еластичност exy = 0.023 е слаба еластичност на факторите. Грешка сближаване A = 1.8% - в рамките на нормалния диапазон. Критерият на Fisher FFact = 9.8 е по-голям от FTAB = 4.49 - уравнението обикновено е значително (Таблица 5).

Изчисляваните парни линейни регресионни уравнения на лихвените проценти на американската федерална резервна система, монетарният агрегат на М2 в САЩ и индекса на щатския долар позволяват да се прогнозира прогнозата на изследваните показатели. Прогнозата даде възможност да се идентифицират следните модели по време на меката парична политика на Федералния резерв на САЩ: 1) в краткосрочен план индексът на щатския долар е на високо ниво; Целевият лихвен процент на американския федерален резерв има по-голямо въздействие върху индекса на щатския долар, отколкото ефективна ставка за федералните фондове на Федералния резерв на САЩ; 2) в дългосрочен план индексът на щатския долар е на по-ниско ниво; Целевият лихвен процент и ефективната лихва за федералните фондове на Федералния резерв на САЩ осигуряват същия ефект върху индекса на щатския долар; 3) в краткосрочни и дългосрочни периоди има ниска еластичност на индекса на щатския долар, в зависимост от паричната политика на Федералния резерв на САЩ; 4) въздействието на паричната политика на американския федерален резерв за индекса на щатския долар е ограничено от лихвените проценти и паричното предлагане; Така че индексът на щатския долар е намален, например, до 60 точки, паричната единица M2 трябва да се увеличи до 4,3945 млрд. Долара, а лихвените проценти трябва да намалят до -14%, разбира се, тя е нереална (Фигура 4) .

Така понастоящем влиянието на паричната политика на американския федерален резерв за индекса на щатския долар е ограничено и в дългосрочна перспектива може да намали индекса на щатския долар. По-значителен спад в международната стойност на щатския долар може да осигури допълнителни инструменти за икономическа политика и относително лоша ситуация в икономиката на САЩ.

Теневская Л.И., кандидат за икономически науки, доцент

Прочетете оригинални статии за: Investion.com