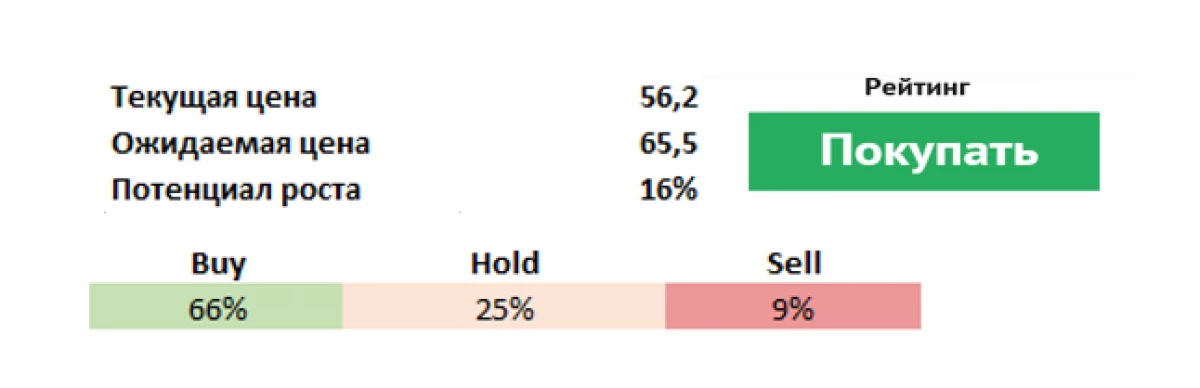

В навечерието на докладването на Данон (PA: Dano) (насрочено за 19 февруари), основният акционер на френската група, американския инвестиционен фонд за артисански партньори (NYSE: APAM) посочи проблемите в компанията и поиска да се преразгледа курса. Investfond призова директорите на Данон да отхвърли председателя и главния изпълнителен директор на Емануел Фабер, за да спре планираната реорганизация на групата, която защити, и продава неефективни марки, които са 15% от приходите. Фондът, според собствените си данни, е третият най-голям акционер на Данон с около 3% участие.

Според Artisan Partners, Danone загуби културата на иновациите, намалените рекламни разходи, т.е. "не инвестира достатъчно средства в своите марки" и губи пазарен дял.

Рискове и предизвикателства

Данон е основан през 1919 г. в Барселона, по време на Втората световна война се премества в Ню Йорк, а от 1954 г. нейният щаб се намира във Франция. По същото време компанията излезе и донесе на пазара нов продукт - кисело мляко с плодов пълнеж. В началото на 90-те години компанията се превърна в гигант с голям брой разнообразни марки Procter & Gamble (NYSE: PG). Данон произвеждаше йогурти, сирене, бира, минерална вода, бебешка храна, шампанско, тестени изделия, бисквити, тостове, различни болезнени продукти и много други.

Тя укрепи позицията си толкова много, че може да поеме своя конкурент, nestle, но сделката не се е осъществила. Сега компанията се занимава с производство на млечни продукти, специализирана бебешка храна и питейна вода, които се продават в повече от 120 страни. Неговият персонал надвишава 100 хиляди души, работещи в 55 страни.

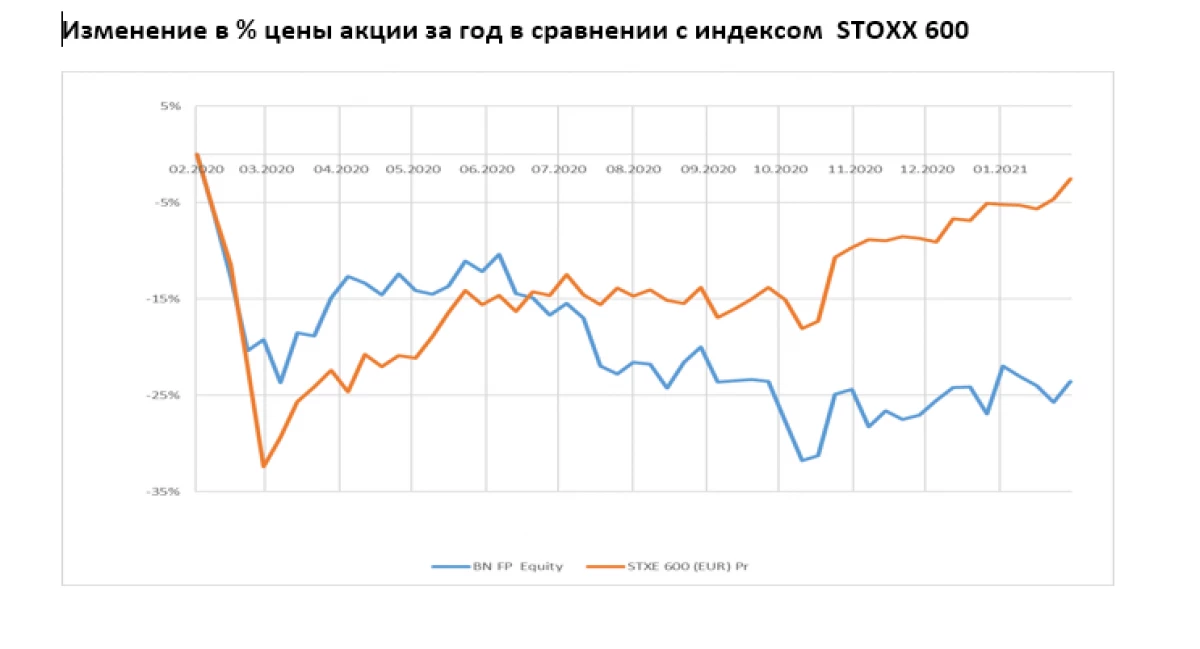

Основните рискове на това дружество са, че растежът на продажбите няма да отговаря на прогнозите (невъзможност за увеличаване на продажбите на млечни киселини), възможно е да се забави растежа на китайския пазар на фона на високата база миналата година и показатели В развиващите се пазари могат да бъдат по-лоши от очакванията. Високо висок ливъридж прави една компания уязвима за намаляване на EBITDA. Освен това запазването на ограниченията, причинено от пандемия, може да повлияе отрицателно на продажбите на бутилирана вода (затваряне на кафенета и ресторанти).

Сега компанията преразглежда стратегията за развитие за адаптиране към променящите се пазарни нужди, така че 2021 може да стане преходно. Данон развива нови региони, ревизира продуктова линия, но този процес е достатъчно бавен, инвеститорите искат да видят по-бързи темпове (компанията вече е определила аржентинското деление и марка на растителните протеинови коктейли VEGA като потенциални кандидати за продажба), продавайки дял в. \ T Китайска млечна компания Якулт за 470 милиона евро. Сред антикризисните мерки също е пълен стратегически анализ на марки, Skus и активи, за да се рационализира портфейла, което може да означава изключение от 30% от нейните членове. Плановете - удвояване на обемите на продажбите на най-големите марки.

Силни страни

Основните организационни и управленски промени са свързани с напускането на Cecilian Cecilis Cecilis и Francisco Camacho (ръководители с 40-годишен опит в Данон). Назначаване на макрорегионални генерални директори (международните продажби на Данон 80% и Данон Северна Америка 20% продажби) за вземане на решения на местно ниво.

Според нашите прогнози, коригираният портфейл от стоки трябва да бъде относително устойчив на изблик на втората вълна на COVID-19. Това предшествано:

1) въвеждането на мерки за подобряване на ефективността и контрола на разходите, сред които потенциалното намаляване на разходите и оптимизацията на портфейла.

2) Активното развитие на канали за електронни продажби и успешни иновации.

3) Очаква се ръстът на продажбите на компанията да продължи да се подобрява последователно. Данон поставя средносрочни цели за печеливши продажби с 3-5% (някои марки - коприна, толкова вкусна, хоризонт, actimel и alpro нараства с двуцифрена скорост).

4) Danone увеличи броя на иновациите в своя млечен акт, за да насърчи потребителите да опитат нови, по-скъпи продукти на зеленчуци и растежът на продажбите на тези продукти започва да се увеличава.

Най-близкия конкурент

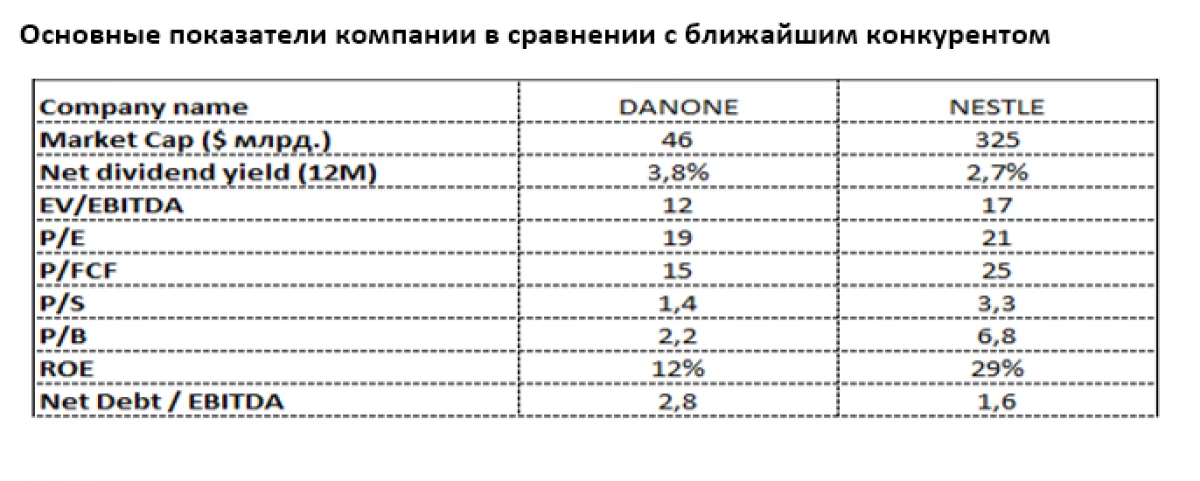

Най-близкия сравнима от Данонската компания е швейцарската хранителна гигант Nestle (шест: Nesn) и със силно присъствие в млечната индустрия, но с много по-голяма диверсификация. Перспективите за премиум млечни продукти остават привлекателни поради по-голямото внимание на богатството на Земята до качеството на продуктите, особено детските.

Сега Nestle е много по-щедро оценени от пазара, въпреки по-голямата доходност на дивидентите на Данон (3.8% в еврото срещу 2.7% от Nestle). Значителното закъснение от Nestle от Nestle е особено изразено по отношение на Р / Б (2.2 спрямо 6,8), Р / S (1.4 срещу 3.3) и P / FCF (15 срещу 25). Въпреки голямата тежест на дълга, отколкото Nestle, нетното мито на Данон остава умерено X2.8 EBITDA. Сравнително ниската сърна (12% срещу 29% Nestle) показва потенциала за подобряване на добива на Данон, който вече е приоритет на управлението в краткосрочен план.

Евгени Шов, управленски партньор "Борсъл"

Прочетете оригинални статии за: Investion.com