Продажба на пазари на държавния дълг, който се разраства в спонтанна сметина миналата седмица, забележимо се забави, но не спира. Доходността на 10-годишната тройка отскочи пика от 1,55%, но представя признаци на растеж в понеделник. Ситуацията все още е крехка. Представители на Фед даде сух коментар за това, което се случва, оставяйки много недостиг. Тази седмица ще се проведат редица изказвания на служителите на централната банка и, както се очакваше, техните подробни коментари относно растежа на пазарните лихвени проценти ще станат основен катализатор на движението в рисковите активи.

За разлика от Фед, Европейската централна банка не остава настрана и направи вербални интервенции, премигване на гъвкавостта на програмата за покупка на основните активи - PEPP. Специфични действия подкрепиха банката на пазара на дълга на Австралия, увеличавайки закупуването на облигации. Като се има предвид, че глобалната централна банка обикновено синхронизира техните действия, има вероятност Фед също така да посочи възможността, например, да променя търговския състав на QE (увеличаване на покупката на дългосрочни облигации), която ще успокои продавачите.

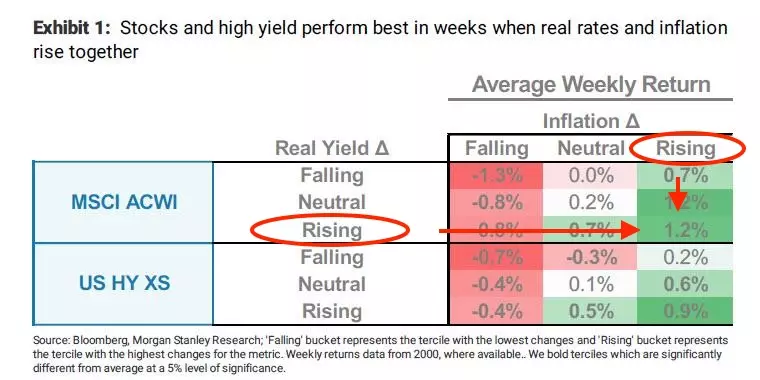

Въпреки това, както в Съединените щати, както очакванията на инфлацията, така и реалната ставка, динамиката на пазара на дълга нараства, с изключение на шокове поради високата волатилност, трябва да имат положителен ефект върху световните фондови пазари. Поне историята показва:

Седмичната динамика на индекса на MSCI ACWI (ETF на световния фондов пазар), когато в САЩ нараства и реалната и инфлационната очакваност.

Макроикономическите новини в САЩ миналия петък като цяло имаше положителен нюанс - инфлацията на разходите за потребителите (основната метрика на Фед инфлацията) се ускори до 1.5% (1,4% прогноза), потребителски настроения от W. michigan повече от платени прогнози. Що се отнася до икономическия календар тази седмица, фокусът на статистиката на труда в САЩ - доклада на АПП на пазара на труда, компонента на заетостта в индекса на дейността на дейността в сектора на услугите от ISM и, разбира се, не-ферми Февруари в петък.

Конгресът бърза с одобрение на нов бюджетен импулс. Проектът за стимулиране на байдън бе одобрен в долния район в събота. Никой от републиканците не гласува "за", но техните гласове не са необходими. Минали мерки за стимулиране имаше поддръжници в двете страни, но този път пълно разделение. Трябва да се има предвид, че основните програми на разширените социални кожи изтичат на 14 март, т.е. тази дата вероятно е неофициална гранда за приемането на нови стимули. Нокът на програмата - стимулиране на плащанията от 1400 долара на човек (чийто доход по-долу е 75 000 долара годишно). Вида дял от тези пари, тъй като последният път напускат фондовия пазар. Очакванията на предстоящия положителен шок от инвестициите на дребно също избутаха индексите на запасите нагоре или поне не им позволяват да се приспособят значително.

Подробен анализ - в днешната видео граница

ARTHUR IDIATULIN, Tickmill UK Market Observer

Прочетете оригинални статии за: Investion.com