"Считам, че тези, които продават акции и очакват по-подходящо време за изкупуване на същите акции, рядко постигат целта си. Те обикновено очакват, че спадът ще бъде по-голям, отколкото изглежда в действителност "(в) Филип Фишър

В тази статия искам да разглобяла доклад за 4-та тримесечие на JPMorgan Chase & Co (NYSE: JPM), оценява пазарната си цена и привлекателност за инвестиции.

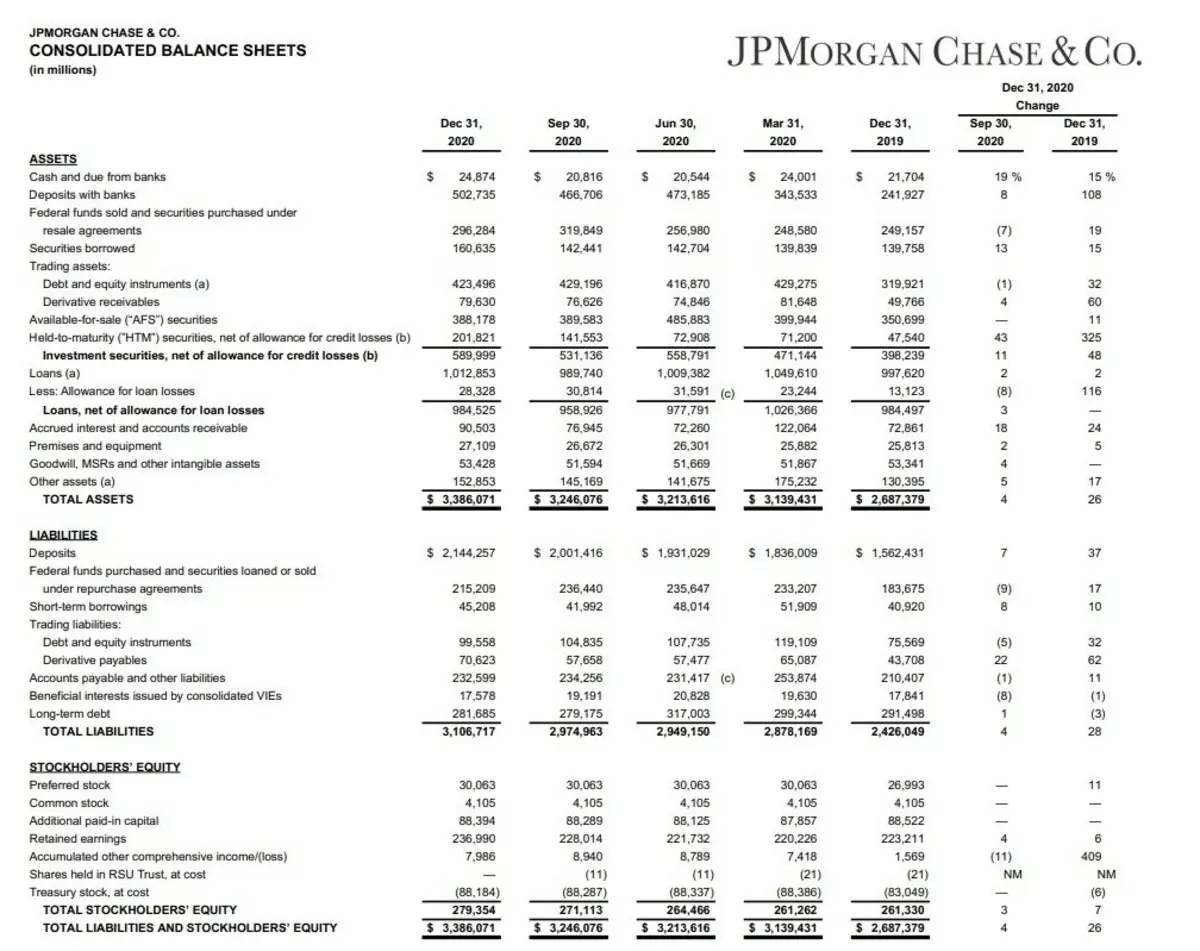

Паричните запаси (парични средства) се увеличават с 15% от декември 2019 г., а парите, съхранявани в банки (депозити в банки), се увеличават с 108%. Така, компанията в края на 2020 г. има парични средства за повече от 527 млрд. Долара. Отличен резултат.

Поради това, между другото, нетният дълг на компанията отиде в негативната зона. Това е, с такъв резерв, че компанията по всяко време може да изплати дълговете си.

Също така, компанията има увеличени резерви за загуби по заеми, заеми и ипотеки (обезщетение за загуби от кредити).

Общите активи на дружеството са нараснали с 26%.

В реда на задължения (пасиви) можем да видим растежа на депозитите (депозити).

Дружеството отбелязва растежа на клиентските депозити с 37%.

Ръстът на краткосрочните заеми (краткосрочни заеми) с 17%.

Но дългосрочен дълг (дългосрочен дълг) за годината дружеството намалява с 3%.

Такива действия доведоха до увеличаване на привлекателността на дружеството поради нарастването на акционерния капитал с 7% (собственици на тоточни акции).

Сега нека разгледаме дохода.

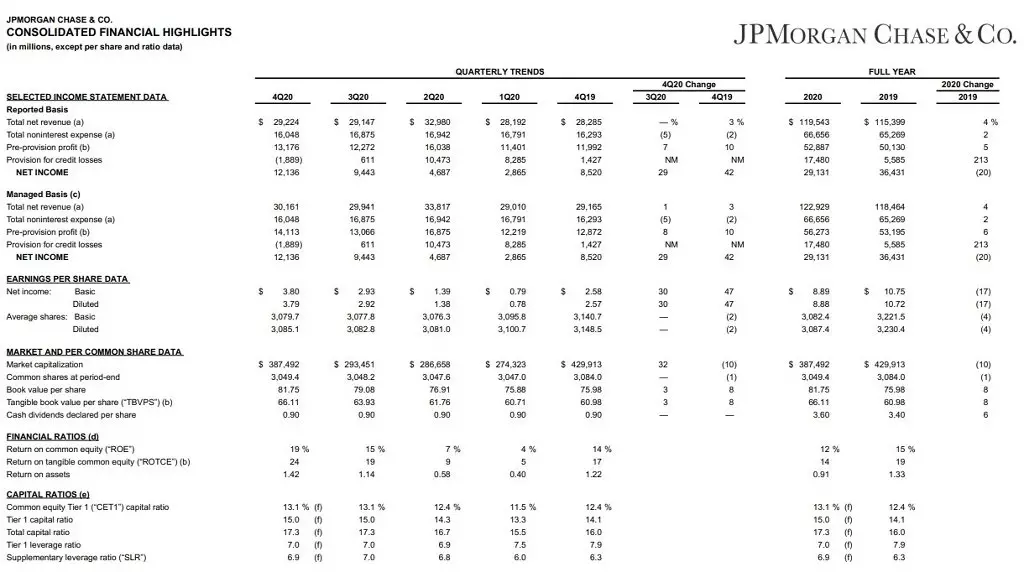

Ако погледнете основния отчет (отчетен принцип), може да се види, че приходите на компанията се увеличават с 4% (общи нетни приходи) и оперативни разходи (общо (PA: TOTF), които не са нарастват само с 2%. Това, което позволи да се увеличи доходите и увеличаване на резервите за загубите (предоставяне на кредитни загуби).

Между другото, това се дължи на растежа на резервите и нетният доход (нетният доход) намаля с 20%. (Разбира се, печалбата за акция е намаляла и самата печалба.)

В същото време компанията не е усещала сериозни последици за дейността си. Ако в този доклад е малко, тогава можем да видим такъв индикатор като балансова стойност на акция. Тя се превежда като "цената на баланса на промоцията". И тук компанията декларира, че балансовата стойност на една акция е $ 81.75.

И реалната стойност на един дял в момента - $ 135. Все още говорим за това малко повече. Това е много важен показател.

И ще разгледаме следващия лист.

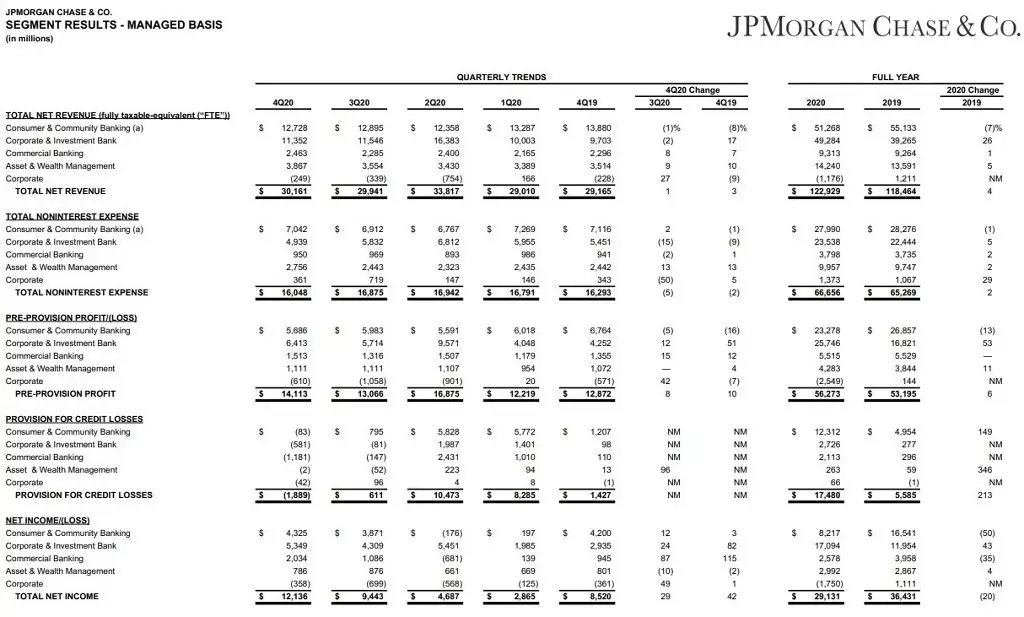

Води до сегменти.

Също така доста важен доклад за разбирането на дейността на компанията.

Всъщност бизнесът е разделен на 5 сегмента:

1. Банкиране на потребителите и общността (банкиране на потребителите и общността). Най-основната посока. Това включва предоставяне на банкови услуги, бизнес услуги, управление на активи.

2. Корпоративна и инвестиционна банка (Корпоративна и инвестиционна банка). Също така основната посока. Дейности, насочени към привличане на средства, решаване на финансови задачи и бизнес цели.

3. Търговско банкиране (търговско банкиране). Посоката е по-малка, която се отнася до заеми, ипотеки, заеми и др.

4. Управление на активи и управление на богатството (управление на активите и богатство). Сегмент, насочен към управление на богатите активи на клиентите.

5. Корпоративен. Честно казано, не знам как да го преведа на руски. По същество това е инвестиционен сегмент на банката, насочен към намиране на нови клиенти и хора, които се интересуват от развитието на банковото дело.

Банкиране на потребителите и общността

Този сегмент показа намаление на приходите тази година с 7%. Най-вече поради спада на доходите на Комисията от депозити. Частично е компенсиран от растежа на ипотечното кредитиране. Въздействието върху това беше предоставено: намаление на ключовата ставка и развитието на пандемия.

Корпоративна и инвестиционна банка

Този сегмент, напротив, показа растеж поради увеличаване на инвестиционната активност, което е силно повлияно от мерките за подкрепа на САЩ.

Търговско банкиране.

Показа ръст, макар и по-малко значителен - с 1%.

Оперативните приходи от основната дейност са нараснали, но разходите са се увеличили.

Управление на активи и богатство

Сегментът също така показа ръст благодарение на подкрепата на САЩ FRC и увеличаване на инвестиционната активност.

Какво може да се каже за компанията?

Въпреки пандемията, JPM остава водещата банка на Съединените щати, която продължава да изгражда активи. В този случай възможността за създаване на огромни резерви за загуби позволява на Банката успешно да маневрира и допълнително дори при условията на напрежение в икономиката.

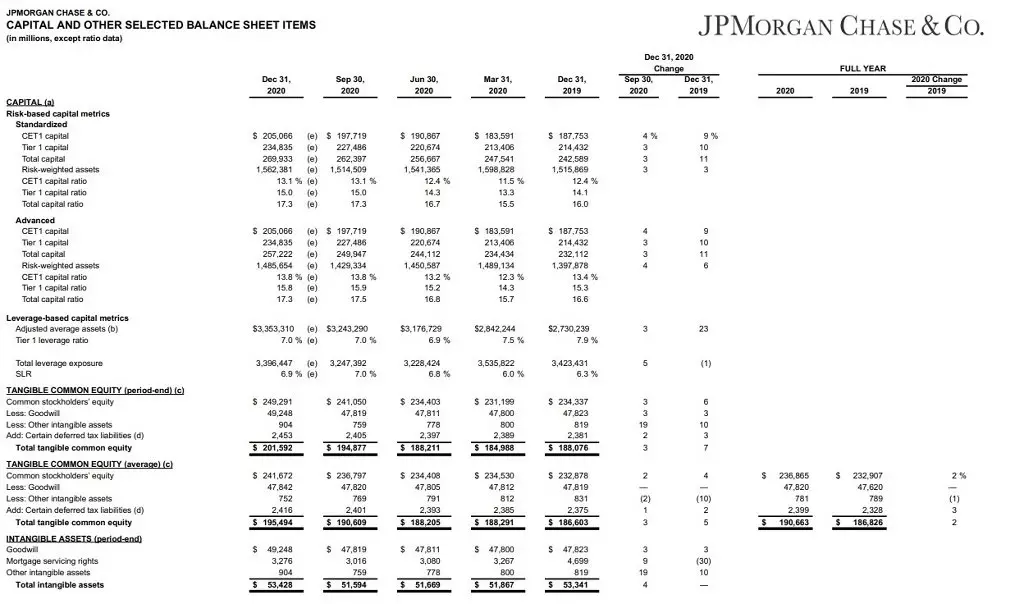

И аз също искам да разкажа за този показател от този доклад като адекватност на капитала.

След 2014 г. беше въведена задължителна капиталова мярка за банките като предпазни мерки за икономиката от финансовата криза.

Всъщност капиталовата адекватност е процентът на ликвидността и запасите на Банката (под формата на парични средства, депозити, акции и др.) Към собствения капитал на компанията.

В случай на криза се взема допълнителен капитал от столицата на първото ниво.

Ако говорим прости думи - това е индикатор за наличния капитал на банката, който се използва за защита на вложителите.

Минималното изискване за банките е 4,5%.

JPM Този индикатор е 15.5%. Какво, отново говори за високата стабилност на банката.

И сега нека поговорим за пазарната цена на компанията.

Първо, среднопретегленият индикатор P / E - 14.5.

Вече съм описал подробно повече за този индикатор. Сега накратко ще кажат, че този показател позволява да се разбере реалната рентабилност на компанията през последните години.

И този показател има добра компания.

След това помнете, написах в началото на статията, че балансовата стойност на една дял на банковите оценки е $ 81.75.

Това ни подсказва, че пазарната цена на дял от $ 135 все още е надценена. Макар и леко.

P / B индикатор - 1.54.

Разбира се, индикаторът L / A е висок - 91.75%, но за банковия сектор е абсолютно нормален.

Но индикаторът NetDeBT / EBITDA е отличен. В момента той е отрицателен поради високите резерви на компанията, но и преди пандемията, това е 0.86, което показва, че компанията може безопасно да се справи със своята тежест.

Рентабилност

Рентабилност на капитала 11.15%.

Този отличен показател обаче трябва да се има предвид, че пазарната цена е 1,5 пъти по-висока от стойността на книгата и се оказва, че за нас, както и за инвеститорите, този показател ще бъде по-нисък - около 7,35%.

Продажби на рентабилност на високо ниво - 24.37%. Пандемията е над 30%.

Но рентабилността на печалбите върху действието е доста ниска. Общо 6.57%. За акционер това е нисък показател, тъй като показва ефективността на компанията относно инвестираните средства на акционера. 6.4% малко.

Относно рентабилността на активите, аз не виждам въпроса за гледане. Банката управлява активи с 3.3 трилиона долара, а рентабилността на активите е изключително ниска, но не казва нищо.

Дивиденти I.

Байбек

Но в същото време компанията плаща добри дивиденти в размер на 2.6%. И като се вземат предвид изключително стабилните показатели, вероятно е растежът на дивидентите да продължи в близко бъдеще.

Позволете ми да ви напомня, че Фед заради пандемията забрани компаниите временно да увеличат дивидентите и да създадат обратно изкупуване на акции. В края на 2020 г. обаче разрешено обратното изкупление по определени показатели и същият дивидент очаква същото.

Сравнителен анализ

Ако сравните компанията с други банки "Big Four" (Bank of America (NYSE: BAC), Citigroup (NYSE: C), Wells Fargo (NYSE: WFC)), тогава JPM е най-скъпата компания сред тях. Освен това не само по отношение на капиталазията, но и от множителите.

Но в същото време JPM беше стабилен по целия пандемичен удар. Увеличени активи и показаха растежа на оперативните резултати. В допълнение, JPM има една от най-добрите показатели за рентабилност.

Изход

Въпреки надценяемата пазарна цена, компанията остава привлекателна за инвестиране.

Това е най-голямата банка на САЩ, която управлява активите повече от 3,3 трилиона долара. Той има богата история и изключително устойчива финансова ситуация.

Благодаря ви за вниманието!

Прочетете оригинални статии за: Investion.com