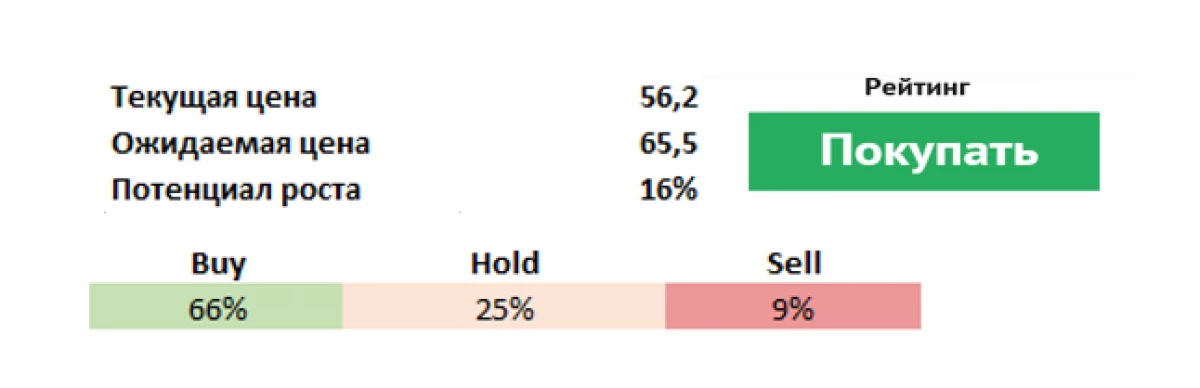

عشية إعداد التقارير عن دانون (PA: DANO) (المقرر عقدها في 19 فبراير)، وأشار المساهم الرئيسي للمجموعة الفرنسية، وصندوق الاستثمار الأمريكي الأرسان (NYSE: Apam) إلى المشاكل في الشركة وطلب مراجعة الفصل. دعا InvestFond إلى مديري دانون إلى رفض الرئيس والرئيس المدير التنفيذي لشركة إيمانويل فابر، لوقف إعادة تنظيم المجموعة المخطط لها التي دافع عنها، وبيع العلامات التجارية غير الفعالة 15٪ من الإيرادات. الصندوق، وفقا لبياناته الخاصة، هو ثالث أكبر مساهم دانون بمشاركة حوالي 3 بالمائة.

وفقا لشركاء الحرفيين، فقدت دانون ثقافة الابتكار، وتقليل تكاليف الإعلانات، وهذا هو "لا تستثمر ما يكفي من الأموال في علاماتهم التجارية" ويفقد حصة السوق.

المخاطر والتحديات

تأسست دانون عام 1919 في برشلونة، خلال الحرب العالمية الثانية انتقلت إلى نيويورك، ومنذ عام 1954 يقع مقرها الرئيسي في فرنسا. في نفس الوقت تقريبا، جاءت الشركة وجلبت إلى السوق منتج جديد - زبادي مع ملء الفاكهة. في بداية التسعينيات، تحولت الشركة إلى عملاقة بعدد كبير من العلامات التجارية المتنوعة من Procter & Gamble (NYSE: PG). تم إنتاج الديك الدانون، الجبن، البيرة، المياه المعدنية، طعام الأطفال، الشمبانيا، المعكرونة، البسكويت، الخبز المحمص، مختلف المنتجات المؤلمة وأكثر من ذلك بكثير.

لقد عززت موقفها الكثير مما قد يستوعب منافسه، نستله، لكن الصفقة لم تحدث. تعمل الشركة الآن في إنتاج منتجات الألبان وأغذية الأطفال المتخصصة ومياه الشرب، والتي تباع في أكثر من 120 دولة. موظفيها يتجاوز 100 ألف شخص يعملون في 55 دولة.

المخاطر الرئيسية لهذه الشركة هي أن نمو المبيعات لن يتوافق مع التوقعات (عدم القدرة على زيادة مبيعات منتجات حمض اللبنيك)، من الممكن إبطاء نمو السوق الصينية ضد خلفية القاعدة العليا في العام الماضي، والمؤشرات في الأسواق الناشئة قد تكون أسوأ من التوقعات. الرافعة المالية العالية للغاية تجعل الشركة عرضة للانخفاض في EBITDA. بالإضافة إلى ذلك، فإن الحفاظ على القيود الناجمة عن الوباء يمكن أن يؤثر سلبا على مبيعات المياه المعبأة في زجاجات (إغلاق المقاهي والمطاعم).

الآن تقوم الشركة بمراجعة استراتيجية التطوير للتكيف مع احتياجات السوق المتغيرة، لذلك يمكن أن تصبح 2021 انتقالية. Danone تطور مناطق جديدة، تنقيح خط المنتجات، ولكن هذه العملية بطيئة بما فيه الكفاية، ويريد المستثمرون أن يروا معدلات أسرع (حددت الشركة بالفعل قسم الأرجنتيني والعلامة التجارية من كوكتيلات البروتين النباتي فيجا كمرشحين محتملين للبيع)، باعوا حصة في شركة الألبان الصينية Yakult لمدة 470 مليون يورو. من بين الإجراءات المضادة للأزمات أيضا تحليل استراتيجي كامل للعلامات التجارية والزاي والأصول من أجل ترشيد الحافظة، مما قد يعني استثناء 30٪ من مقالاته. الخطط - مضاعفة مجلدات المبيعات لأكبر العلامات التجارية.

نقاط القوة

ترتبط التغييرات التنظيمية والإدارية الرئيسية بمغادرة Cecilian Cecilis Cecilis وفرانسيسكو كاماتشو (المديرين التنفيذيين الذين لديهم خبرة تبلغ من العمر 40 عاما في دانون). تعيين المديرين العامين للإقليمية الكلية (مبيعات دانون الدولية 80٪ من مبيعات ودانون شمال أمريكا 20٪) لاتخاذ القرارات على المستوى المحلي.

وفقا لتوقعاتنا، يجب أن تكون الحافظة المعدلة من البضائع مقاومة نسبيا في انفجار الموجة الثانية من Covid-19. هذا مسبق:

1) إدخال تدابير لتحسين الكفاءة والتحكم في التكاليف، من بينها الحد المحتمل للتكاليف وتحسين الحافظة.

2) التطور النشط لقنوات البيع الإلكترونية والابتكار الناجح.

3) من المتوقع أن يستمر نمو مبيعات الشركة في التحسن باستمرار. يضع دانون أهدافا متوسطة الأجل للمبيعات المربحة بنسبة 3-5٪ (بعض العلامات التجارية - الحرير، لذيذ جدا، الأفق، Actimel و Alpro تنمو بمعدل مزدوج رقمي).

4) زادت دانون عدد الابتكارات في أعماله الألبان لتشجيع المستهلكين على تجربة منتجات منتجات نباتية جديدة وأكثر تكلفة، ونمو مبيعات هذه المنتجات تبدأ في الزيادة.

أقرب منافس

أقرب قابلة للمقارنة من شركة Danone هي عملاقة الغذاء السويسرية (ستة: نيسن) أيضا وجود قوي في صناعة الألبان، ولكن مع تنويع أكبر بكثير. تظل آفاق منتجات الألبان الممتازة جذابة بسبب اهتمام أكبر عدد السكان في الأرض بجودة المنتجات، وخاصة الأطفال.

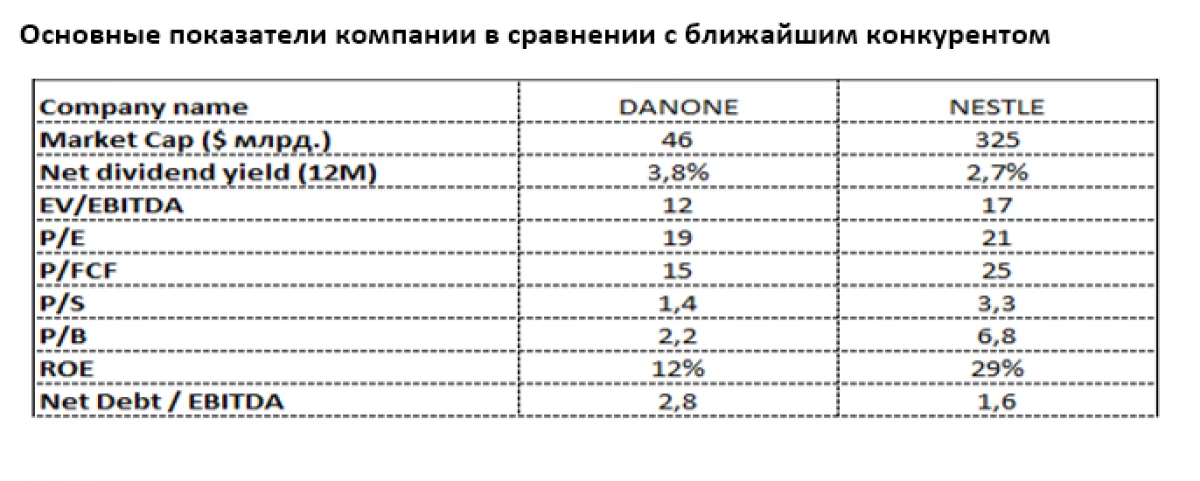

الآن قصة نستله أكثر من تقديرها بالسخاء، على الرغم من العائد الأكبر من أرباح الدانون (3.8٪ في اليورو مقابل 2.7٪ من نستله). إن تأخر دانوني هام من نستله موجود بشكل خاص من حيث P / B (2.2 مقابل 6،8)، P / S (1.4 مقابل 3.3) و P / FCF (15 مقابل 25). على الرغم من عبء الديون الكبيرة من نستله، لا يزال صافي واجب الدانون معتدلا X2.8 EBITDA. يشير Roe منخفضة نسبيا (12٪ مقابل نستله 29٪) إلى إمكانية تحسين عائد الدان، وهو أمر أولوية للإدارة على المدى القصير.

Evgeny Shatov، شريك الحاكم "Borselle"

قراءة المقالات الأصلية حول: Investing.com