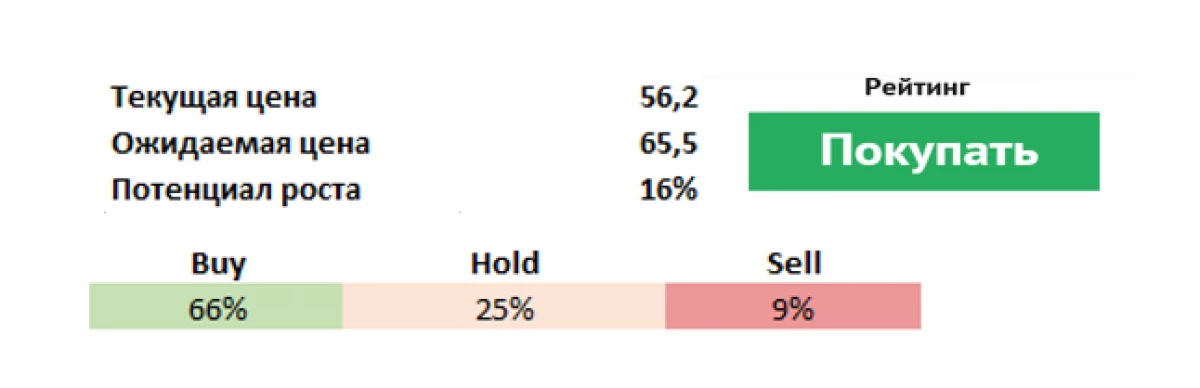

在Danone(PA:Dano)的报告前夕(于2月19日预定),法国集团的主要股东,美国投资基金工匠合作伙伴(纽约证券交易所:APAM)指出了本公司的问题,并要求修改课程。 Investfond呼吁Danone董事会解雇Emmanuel Faber的主席和首席执行官,以阻止他捍卫小组的计划重组,并出售效率低下的品牌,占收入的15%。根据自己的数据,基金是第三大达巴尼股东,参与约3%。

据艺术家伙伴的说法,Danone失去了创新文化,减少了广告成本,即“不投资其品牌的资金”并失去市场份额。

风险和挑战

Danone于1919年在巴塞罗那成立,第二次世界大战搬到了纽约,自1954年以来,她的总部位于法国。大约在同一时间,公司提出并向市场带来了一种新产品 - 酸奶灌装。到20世纪90年代初,公司变成了一个巨人,拥有大量不同品牌的宝洁和赌博品牌(纽约证券交易所:PG)。 Danone生产的酸奶,奶酪,啤酒,矿泉水,婴儿食品,香槟,面食,饼干,吐司,各种痛苦的产品等等。

她加强了她的立场,这可以吸收他的竞争对手,雀巢,但这笔交易没有发生。现在公司从事乳制品,专业婴儿食品和饮用水的生产,售出120多个国家。其工作人员超过55个国家的10万人。

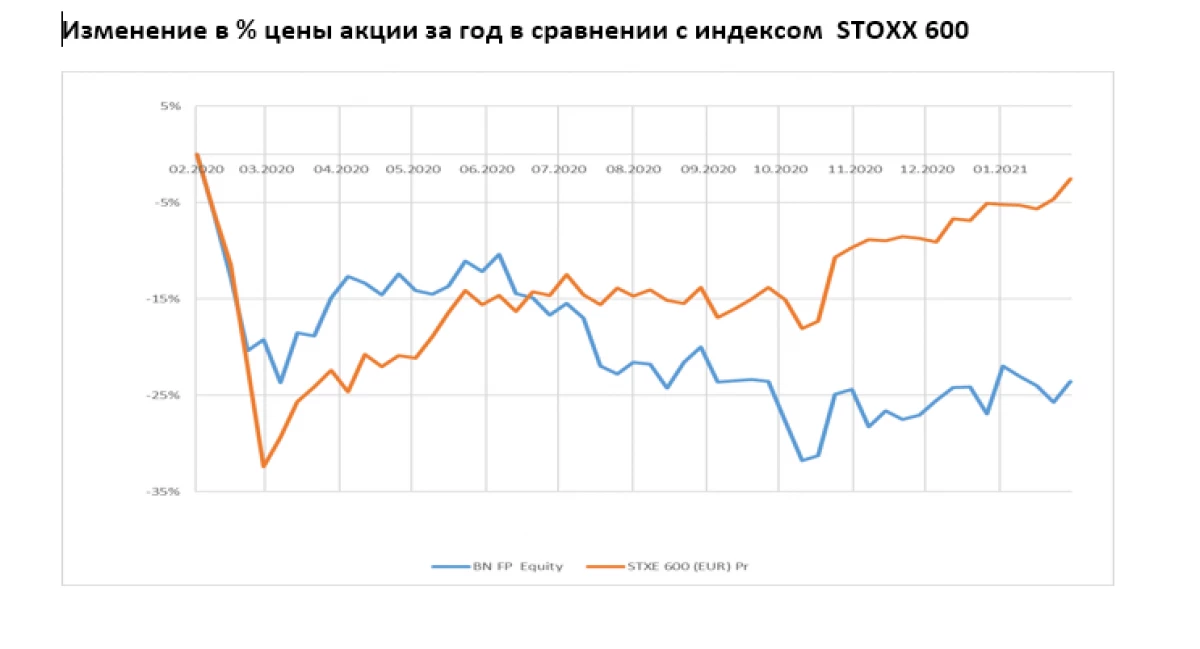

本公司的主要风险是,销售增长不对应于预测(无法提高乳酸产品销售),可以减缓中国市场的增长,以至于去年高基地的背景和指标在新兴市场可能比期望更糟糕。高度高的杠杆使公司容易受到EBITDA减少的影响。此外,维护大流行引起的限制可能会对瓶装水的销售产生负面影响(咖啡馆和餐馆的关闭)。

现在公司正在审查适应不断变化的市场需求的发展战略,所以2021年可能变得过渡。 Danone开发新地区,修改产品线,但这个过程足够缓慢,投资者希望看到更快的费率(公司已经将阿根廷部门和蔬菜蛋白鸡尾酒品牌销售的潜在候选人销售),售出份额中国乳制品公司yakult为4.7亿欧元。在反危机措施中,对品牌,SKU和资产的完全战略分析,以便合理化投资组合,这可能意味着30%的文章的例外。该计划 - 将最大品牌的销量加倍。

优势

主要的组织和管理变更与Cecilian Cecilis Cecilis和Francisco Camacho的出发有关(高管在Danone中拥有40岁的经验)。任命宏观区域总董事(Danone International 80%的销售和达巴尼北美20%销售),用于在地方一级做出决定。

根据我们的预测,调整后的商品组合应对Covid-19的第二波爆裂相对抵抗。这是如此:

1)引入措施提高效率和成本控制,其中降低成本和投资组合优化。

2)积极发展电子销售渠道和成功创新。

3)预计公司的销售增长将继续始终如一地改善。 Danone将中期目标投入有利可图的销售额3-5%(某些品牌 - 丝绸,如此美味,地平线,Actimel和Alpro正在以两位数的速度增长)。

4)Danone在他的乳制品业务中增加了创新的数量,鼓励消费者尝试新的,更昂贵的蔬菜产品产品,而这些产品的销售增长开始增加。

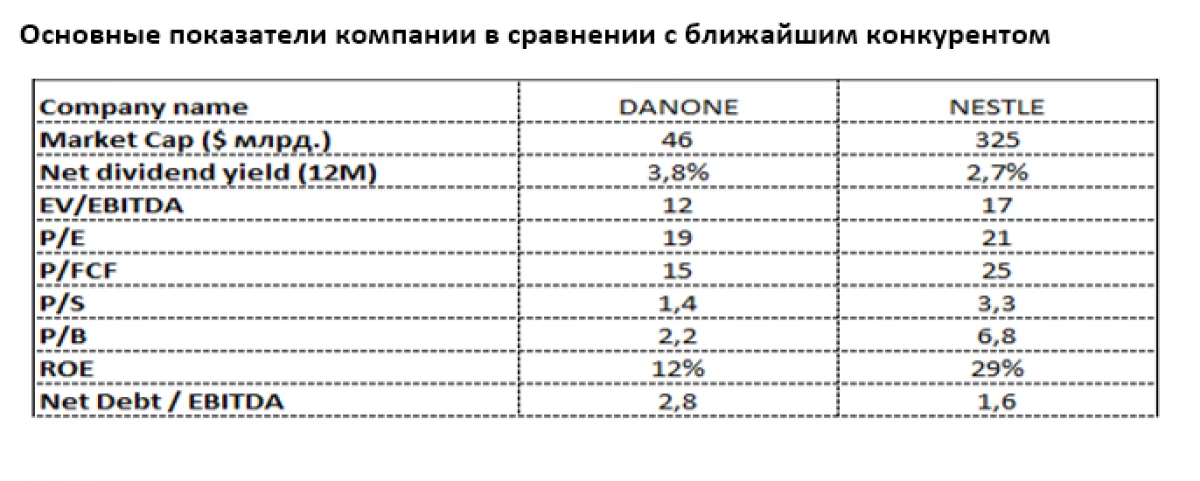

最近的竞争对手

与达纳尼公司最近的比较是瑞士食品巨人雀巢(六:NESN),也具有强大的乳制品业,但多样化。优质乳制品的前景仍然具有吸引力,因为地球的富裕人口对产品质量,特别是儿童的人口,尤其是更高的关注。

现在,雀巢更加慷慨地受到市场的普及,尽管达到安东股息的产量较大(欧元3.8%以上的3.8%)。雀巢的重要达巴尼滞后在P / B(2.2与6,8)方面特别明显,P / S(1.4针对3.3)和P / FCF(15次)。尽管债务负担不如雀巢,但Danone的净责任仍然适中X2.8 EBITDA。相对较低的卵黄物(12%嵌套12%)表明了提高Danone产量的潜力,这在短期内已经是管理的优先事项。

Evgeny Shatov,治理合作伙伴“Borselle”

阅读原始文章:Investing.com