“我相信那些销售股票和等待更合适的时间兑换同一股票的人,很少实现目标。他们通常希望下降比它似乎更大“(c)菲利普费舍尔

在本文中,我想拆除jpmorgan Chase&Co(纽约证券交易所股份有限公司(纽约证券交易所)(纽约证券交易所:秋季)的第四季度的报告,评估其市场价格和投资吸引力。

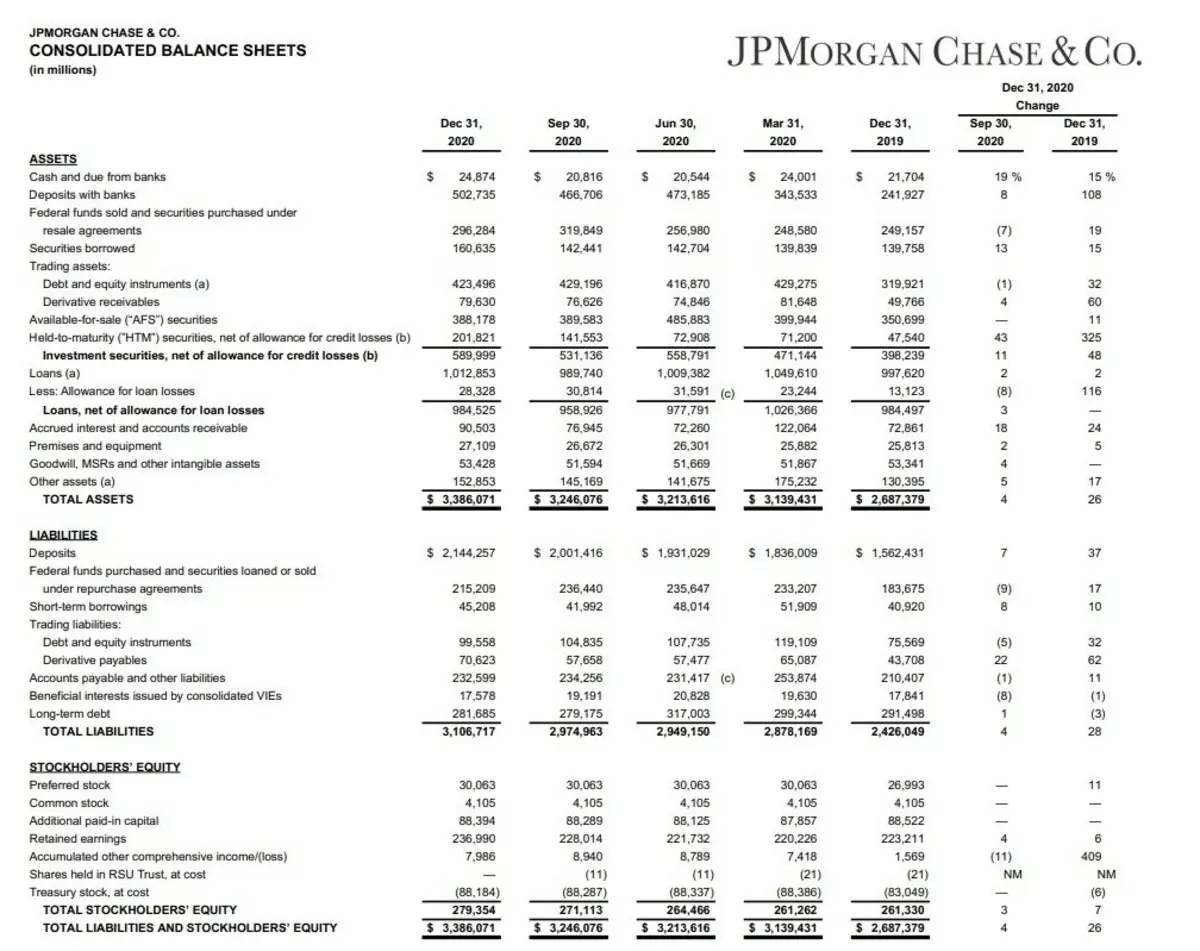

自2019年12月以来,现金股(现金)增加了15%,并储存在银行(银行存款)上涨108%。因此,公司于2020年底的现金供应超过52.7亿美元。优秀的结果。

由于这,顺便说一下,公司的净债务返回负面区域。也就是说,随着该公司随时储备该公司可以偿还其债务。

此外,该公司增加了贷款,贷款和抵押贷款损失的储备(贷款损失的津贴)。

公司的一般资产上升了26%。

在义务(负债)中,我们可以看到存款的增长(存款)。

该公司指出客户存款的增长37%。

短期借贷增长(短期借款)17%。

但该公司今年长期债务(长期债务)减少了3%。

由于股本增长7%(TooTal股票持有人股权),这些行动导致公司的吸引力增加。

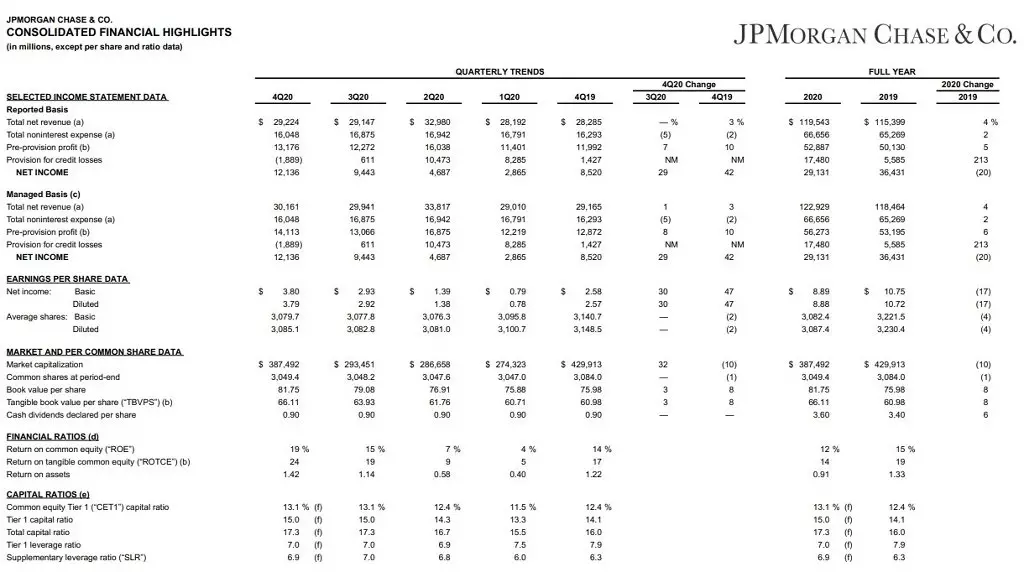

现在让我们看看收入报告。

如果您查看主要报告(报告的基础),则可以看出,该公司的收入增加了4%(净收入),运营费用(总(PA:TOTF)非互连费用)仅增加了2%。是什么让可以增加收入并增加损失的储备(贷款损失的规定)。

顺便说一下,它是由于储备的增长,净收入(净收入)减少了20%。 (当然,每股利润减少和利润本身。)

与此同时,该公司对其经营活动没有任何严重后果。如果您将此报告删除,那么我们可以将这样的指标视为每股账面价值。它转换为“促销的平衡成本”。本公司宣布一股账面价值为81.75美元。

而且目前一个分享的实际价值 - 135美元。我们仍然有点谈论它。这是一个非常重要的指标。

我们会看看下一个叶子。

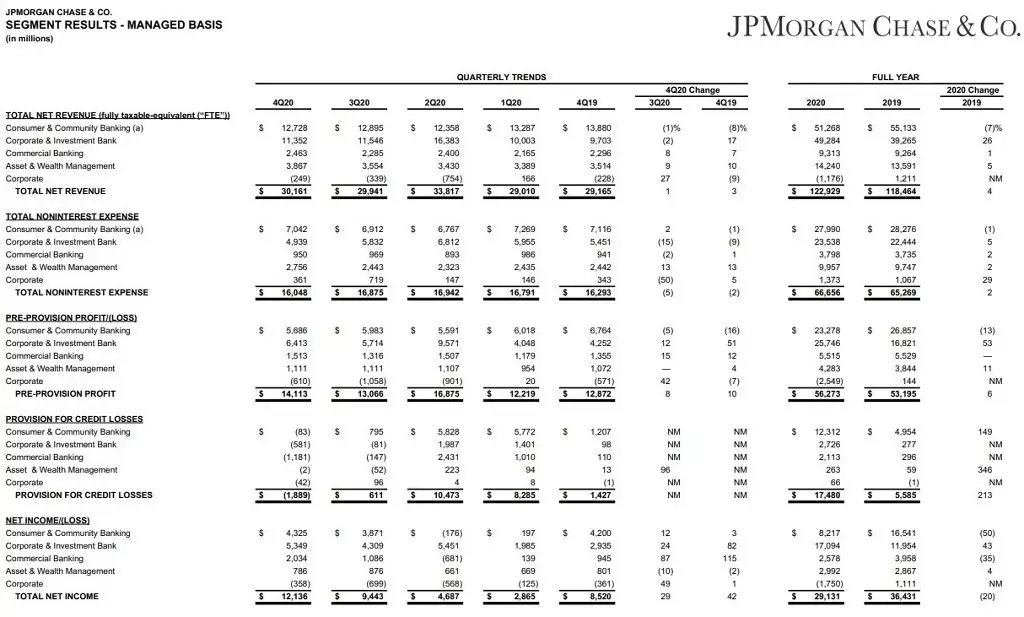

结果分段。

了解公司活动也是一份相当重要的报告。

事实上,业务分为5个细分:

1.消费者和社区银行(消费者和社区银行业务)。最基本的方向。这包括提供银行服务,商业服务,资产管理。

2.企业和投资银行(企业&投资银行)。也是主要方向。旨在吸引资金的活动,解决财务任务和业务目标。

3.商业银行(商业银行)。方向较小,这是指贷款,抵押贷款,贷款等。

4.资产和财富管理管理(资产和财富管理)。旨在管理富裕客户资产的部分。

5.公司。老实说,我不知道如何将它翻译成俄语。从本质上讲,这是银行的投资部分,旨在找到对银行业发展的新客户和人民。

消费者和社区银行业务

该分部今年的收入减少了7%。主要是由于佣金收入下降。部分原因是抵押贷款的增长得到了补偿。提供了对此的影响:减少关键率和大流行的发展。

公司和投资银行

相反,这种细分表现出由于投资活动的增加而增长,这受到美国联营诉讼措施的极大影响。

商业银行。

表现出增长,尽管不太重要 - 1%。

主要活动的营业收入增长,但成本增加了。

资产和财富管理

由于美国FRC的支持和投资活动的增加,该部分也表现出增长。

该公司可以说什么?

尽管大流行,JPM仍然是美国领导银行,继续建立资产。在这种情况下,为损失创造巨额储备的机会允许银行成功地操纵,进一步进一步在经济中的紧张条件下。

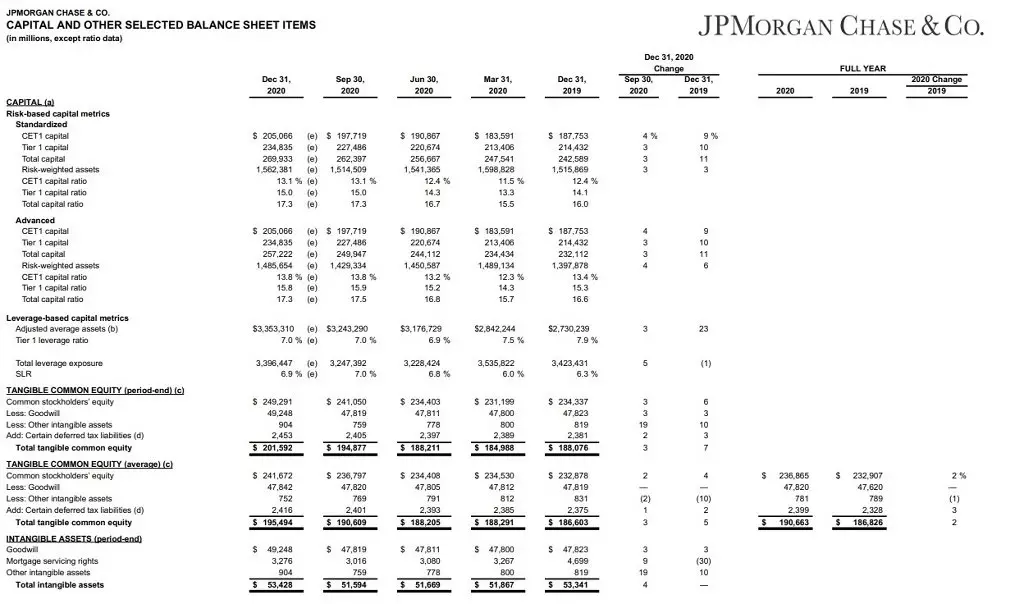

我还想从本报告中讲述此指标作为资本的充分性。

2014年以后,为银行引入了强制性资本措施,作为金融危机的经济的预防措施。

事实上,资本充足性是本公司自有资本的银行流动资金和库存的百分比(以现金,存款,股份等)。

在危机的情况下,额外的资本来自第一级的资本。

如果我们谈论简单的单词 - 这是银行可用资本的指标,用于保护存款人。

银行的最低要求是4.5%。

jpm这个指标是15.5%。什么,再次谈论银行的高稳定性。

现在让我们谈谈公司的市场价格。

首先,加权平均指示器P / E-14.5。

我已经详细描述了有关此指标的更多信息。现在简要说,这一指标近年来可以了解公司的真正盈利能力。

这个指标有一个很好的公司。

接下来,请记住,我在文章的开始时写道,银行估计的一份账面的账面价值为81.75美元。

这表明我们份额为135美元的市场价格仍然高估。虽然轻微。

P / B指示器 - 1.54。

当然,指标L / A高 - 91.75%,但对于银行业而言,它绝对正常。

但是Netdebr / EBITDA指标非常出色。目前,由于公司的高储量,他也是负面的,也是大流行之前的是0.86,这表明该公司可以安全地应对其债务负担。

盈利能力

资本盈利能力11.15%。

然而,这种优秀的指标应该记住,市场价格比账面价值高1.5倍,事实证明,对于我们来说,对于投资者来说,这个指标将降低约7.35%。

盈利能力销售高水平 - 24.37%。大流行高于30%。

但行动的利润的盈利能力相当低。总计6.57%。对于股东而言,这是一个低指标,因为它显示了公司对股东投资资金的效率。 6.4%少。

关于资产的盈利能力,我看不到看起来的观点。银行管理资产3.3万亿美元,资产的盈利能力极低,但它没有说什么。

股息I.

拜托

但与此同时,公司支付良性股息,金额为2.6%。而且,考虑到极其稳定的指标,可能会在不久的将来继续增长。

让我提醒你,因为流行病禁止公司暂时增加股息并产生赎回股份。但是,在2020年底允许在某些指标下反转赎回,同样的股息期望相同。

对比分析

如果您将公司与其他银行“大四”(美国银行(纽约证券交易所),花旗集团(纽约证券交易所),Wells Fargo(纽约证券交易所)(纽约证券交易所:WFC)),那么JPM是其中最昂贵的公司。此外,不仅在CapitLasia方面,还通过乘法器。

但与此同时,秋季汇集均稳定在大流行中。增加资产并显示经营业绩的增长。此外,JPM拥有最好的盈利能力指标之一。

输出

尽管市场价格过高,但该公司仍然吸引投资。

这是美国最大的银行,管理资产超过3.3万亿美元。他拥有丰富的历史和极为可持续的财务状况。

感谢您的关注!

阅读原始文章:Investing.com