Sự gia tăng hàng tháng về khối lượng cho vay nhà ở được ban hành kể từ đầu năm 2015, so với tháng 12 năm 2020, tăng gấp mười lần - từ 13,7 tỷ đến 133 tỷ tenge, inbusiness.kz báo cáo.

"Squares" đắt hơn sau thế chấp ngày càng tăng

Chợ nhà ở ở Kazakhstan đang tập trung đặc biệt chú ý. Vấn đề nhà ở ở một quốc gia nơi một phần ba đối tượng của cổ phiếu nhà ở, chỉ theo dữ liệu chính thức, đang tiếp cận tình trạng cũ, đối với nhiều gia đình, nó nằm trong mặt phẳng của nhu cầu chính. Đối với một người ở Cộng hòa chiếm 21 mét vuông, trong khi theo tiêu chuẩn của Liên Hợp Quốc, tiêu chuẩn bằng 30 mét vuông. mét trên một cư dân. Hàng đợi có nhu cầu "Squares" được bổ sung hàng năm bởi 50 nghìn người. Ngày nay, nhà ở xã hội đang mong đợi 548 nghìn người.

Trong chính phủ, thị trường nhà ở trông giống như một trong những động cơ chính. Đầu tư vào xây dựng nhà ở, theo Bộ Công nghiệp và Phát triển Cơ sở hạ tầng của Cộng hòa Kazakhstan, năm 2020 lên tới 2 nghìn tỷ tenge. Trong năm, con số tăng 33%. Vào cuối năm, 15 triệu mét vuông nhà ở đã được ủy quyền trong nước. Nhà nước đang tích cực trình bày trên thị trường thông qua chương trình nhà ở "Nurly Zhere". Kể từ năm 2018, các dòng thế chấp ưu đãi bắt đầu được đưa ra trong nước: "7-20-25", "Baspana đánh", "Horde" "Bakkyta Basses", "5-10-25", "5-20-25" . Do đó, thế chấp nhà nước ngày nay, theo Ngân hàng Quốc gia Cộng hòa Kazakhstan, di dời thị trường. Chỉ trên kiện, ngân hàng chiếm 56% cổ phần của các khoản vay thế chấp. Tỷ lệ nhà ở trung bình trong nước giảm từ 9,5% trong tháng 1 năm 2018 lên 7,5% vào tháng 12 năm 2020.

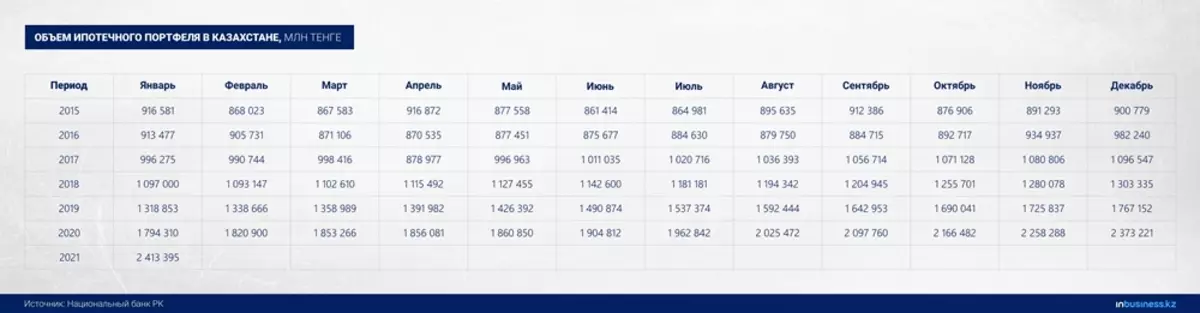

Kết quả - danh mục thế chấp trong ba năm tăng từ 1 nghìn tỷ tenge lên 2,4 nghìn tỷ tenge. Nếu chúng tôi so sánh mức tăng hàng tháng về khối lượng cho vay nhà ở của đầu năm 2015 từ tháng 12 năm 2020, chỉ số tăng gấp 10 lần - từ 13,7 tỷ Tenge lên 133 tỷ Tenge.

Gosstimulation hỗ trợ nhu cầu bất động sản, và, theo đó, gây ra và tăng giá. Các khoản vay rẻ hơn đã trở thành yếu tố chính trong việc tăng giá cho mét vuông. Trong ba năm, các nhà phân tích của Ngân hàng Quốc gia được ghi nhận trong báo cáo chính sách tiền tệ, chi phí của tòa nhà mới tăng 21,5%, thời gian thứ cấp - 22,9%. Theo tính toán của họ, tăng tỷ lệ tăng trưởng thế chấp bằng 1% dẫn đến tăng 0,24% so với phân khúc thứ cấp, tăng 0,17% - chính.

Một thị trường lớn hơn nữa có cơ hội rút tiền tiết kiệm lương hưu để cải thiện điều kiện nhà ở. Vào đêm trước khi mở chương trình gỡ bỏ Eppf vào năm 2020, giá nhà đất tăng mạnh. Vào cuối năm ngoái, nhà ở mới đã tăng 5%, phụ - thêm 13,5%. Và điều này là bất chấp đại dịch Coronavirus. Xu hướng tiếp tục trong năm hiện tại. Vào tháng 1, các tòa nhà mới tăng 3%, giây - 5%. Vào tháng 2, tăng lần lượt là 1,2% và 3,1%.

"Năm 2021, việc thu giữ các quỹ hưu trí cũng có thể là một yếu tố bổ sung để hỗ trợ nhu cầu nội bộ và tăng giá nhà ở, chủ yếu để sửa chữa nhà ở, được thực hiện khi mua bất động sản và trả nợ thế chấp cho vay thế chấp. Vào tháng 1 năm 2021, có sự tiếp tục của sự phát triển của danh mục thế chấp và sự gia tăng giá nhà đất. Trong tháng đầu tiên của năm 2021, giá nhà ở mới tăng 3,0% (7,3% mỗi năm), để bán lại nhà ở được thành lập tốt - 5,0% (17,9%) với sự gia tăng danh mục đầu tư thế chấp 1,7% (34,5%) , Lưu ý trong Ngân hàng Quốc gia.

Oxumor: 42.500 và tăng trưởng thế chấp

Do đó, thế chấp ưu đãi và chương trình co giật tích lũy từ ENPF có tác dụng không đủ. Các công cụ trợ năng nhà ở này chỉ làm giảm khả năng mua nhà ở cho dân số lớn hơn. Theo nhà phân tích của công ty đầu tư quốc tế Exante ở Kazakhstan, Andrei Chebotarev, điều này có thể tránh được bằng cách khử trùng lợi ích.

Chúng tôi thực sự có sự thiếu hụt căn hộ, người dân có nhu cầu về mọi người, nhưng họ không thể có được nhà ở trong thế chấp thị trường. Tích lũy từ ENPF chỉ có thể sử dụng 7% người gửi tiền. Đây là cái gọi là thuế nghèo. Đó là, vì 7% người gửi tiền Eppf, những người đã có thể kiếm tiền, trong 93% người gửi tiền đã trở nên không thể truy cập nhiều hơn. Đây là một cây gậy về hai đầu. Cách duy nhất để giữ phần cuối của cây gậy, đập với giá, là khử trùng lợi ích, nhưng không ai đi vào nó. Bằng một tay, nhà nước cung cấp các chương trình ưu đãi, bão hòa thị trường trong mét vuông. Mặt khác, không có gì được thực hiện để khử trùng bất động sản ưu đãi, "Andrei Chebotarev lưu ý.

Nếu bạn tương tự với kinh nghiệm của nước ngoài, thì tại Singapore, tập trung vào Kazakhstan, để giữ giá cho những người nhận nhà ở xã hội đã giới thiệu lệnh cấm bán. Có thể thực hiện tài sản bất động sản sau bảy năm và chỉ có những người tham gia cùng hệ thống nhà ở ưu đãi. Bán một căn hộ như vậy trong thị trường thương mại tự do tại một quốc đảo trong 99 năm. Những biện pháp trong nước này bị nhầm lẫn bởi ảnh hưởng của lợi ích đối với giá trị của bất động sản, đã khiến một ví dụ về sự khử trùng hiệu quả của Andrei Chebotarev.

Trong khi đó, có các chương trình ưu đãi ở Kazakhstan mà không sử dụng các cơ chế như vậy, nó không đáng để giảm giá đối với các biện pháp hình vuông trong tương lai gần, một chuyên gia tin tưởng.

Và các dấu hiệu của "bong bóng" trong thị trường bất động sản dân cư trong RK. Bất chấp cuộc khủng hoảng năm ngoái, khi mọi người giảm nhu cầu, tỷ lệ phát hành các khoản vay thế chấp tăng lên. Vì vậy, vào tháng 1 năm 2020, các khoản vay đã được phát hành với 51,5 tỷ Tenge, và vào tháng 12 cùng năm - là 133 tỷ Tenge. Sự khác biệt vượt quá 60%.

Trước tiên, chúng tôi có một bong bóng được hình thành, trước tiên, do các chương trình ưu đãi không được kiểm soát mà không bị khử trùng. Thứ hai, vì tiền ENPF, một lần nữa được đưa ra mà không có lệnh bán hàng năm năm được bán cho một phần lớn việc sử dụng chương trình. Sự cấm đoán kéo dài đến một số lượng rất nhỏ người. Đó là, trong cuộc khủng hoảng, khi mọi người rơi vào thu nhập, nhà nước cho 42.500, khối lượng thế chấp đang phát triển, "nhà phân tích đã nêu.

Tuy nhiên, xác suất nổ về mặc định hàng loạt, theo ý kiến của ông, là nhỏ, với điều kiện rằng tỷ lệ cho vay sẽ không được sửa đổi theo hướng tăng, và cuộc khủng hoảng kinh tế toàn cầu sẽ không đến.

Chi phí thực phẩm sẽ bị nghiền nát với giá.

Dấu hiệu cụ thể của thị trường nhà ở Xem thêm Giám đốc Công ty "Nhóm tư vấn Legate", ứng cử viên khoa học kinh tế Marat Cairlenov. Giá tăng cho bất động sản dân cư Ông giải thích ảnh hưởng của các chương trình thế chấp của chính phủ, sự phát triển của giá thế giới đối với nguyên liệu thô, vật liệu xây dựng. Ngoài ra, theo ý kiến của ông, một yếu tố giảm niềm tin vào Tenge và Banks năm ngoái đã được chơi. Do đó, một số doanh nhân bắt đầu xóa tiền khỏi tiền gửi và đầu tư chúng vào căn hộ, xe hơi, v.v.

Mặt khác, trong cả nước có sự gia tăng lạm phát đối với hàng tiêu dùng. Giá bột, bơ, trứng cất cánh và đánh về thu nhập thực sự của dân số. Điều đó sẽ được đặt đáng kể về giá bất động sản, ông tin rằng,

"Vào những năm 1990, giá bất động sản sụp đổ, bởi vì thu nhập của dân số giảm mạnh và mọi người thậm chí không thể trả tiền cho các tiện ích. Do đó, các căn hộ sau đó có thể có giá 100 đô la và mọi người đã sẵn sàng để cung cấp cho họ miễn phí, chỉ để dập tắt các khoản nợ về các khoản thanh toán tiện ích. Bây giờ chúng ta có thể thấy một phiên bản rất dễ dàng của kịch bản này. Rốt cuộc, chúng tôi có trước mức giảm giá hiện tại cho giá thực phẩm, chi phí của họ đã chiếm 56% thu nhập của dân số. Với mức giá tăng hiện tại, chúng có thể tăng lên tới 60-70%. Theo đó, hồ bơi người tiêu dùng sẽ giảm. Hơn nữa, giá lương thực tăng, tôi cho rằng sẽ tiếp tục do tăng trưởng xuất khẩu tại Trung Quốc. Yếu tố này xác định sự tăng giá không chỉ với chúng tôi, mà còn ở Nga, Ukraine và các quốc gia khác. Ví dụ, Liên bang Nga đã được xuất khẩu sang Trung Quốc thực phẩm trị giá gấp đôi so với vũ khí xuất khẩu ở nước ngoài. Và quá trình này sẽ chỉ tăng.

Ngoài ra, kỳ vọng trong tình hình trong nền kinh tế là mơ hồ, bởi vì có một mối đe dọa của các lệnh trừng phạt đối với Liên bang Nga, và theo đó, theo đó, nó sẽ đánh bại nó, vì đây là đối tác thương mại lớn nhất của chúng tôi, "Ghi chú kinh tế.

Các lựa chọn khác để giữ cho nền kinh tế nổi men, ngoại trừ việc hỗ trợ xây dựng, bao gồm cả nhà ở, theo ý kiến của ông, không có điều kiện hiện tại.

Đầu tư nước ngoài giảm, dân số đầu tư Trung Quốc nhận thức rất đau đớn. Công nghiệp hóa không hoạt động. Làm thế nào để hỗ trợ nền kinh tế trong các điều kiện như vậy? Xây dựng cơ sở hạ tầng, đường, nhà ở, nơi nội dung Kazakhstani khá cao. Một phần quan trọng của nền tảng dân cư rơi vào các loài A7, nơi nhiều người đã thực tế. Do đó, nó khá hợp lý để phát triển xây dựng, ông Marat Cairlenov nói.

Nhà nước trợ cấp cho các khoản vay, nhưng nó sẽ thắng nhiều hơn do hiệu quả nhân với nền kinh tế từ việc xây dựng xây dựng: thuế nhà xây dựng, vật liệu xây dựng và các công ty khác cung cấp cho họ dịch vụ, thuế nhân viên, v.v.

Các ngân hàng hiện đang tích cực phát triển các khoản vay cho dân số - các khoản vay nhanh (phi thuế) và thế chấp. Nếu các khoản vay nhanh tăng, thì có mối tương quan nhập khẩu rất cao. Cho vay thế chấp là tốt hơn, bởi vì hiệu ứng nhân với nền kinh tế của chúng ta cao hơn nhiều. Từ quan điểm của rủi ro đối với các ngân hàng trong một cuộc khủng hoảng, sự khác biệt là gì, đối với những khoản vay nào sẽ không trả - cho vay hoặc thế chấp thể hiện? Hầu hết. Nhưng có một khoản tiền gửi trong thế chấp, "chuyên gia tin tưởng.

Trong khi đó, ngày càng nhiều Kazakhstanis có liên quan đến thế chấp và cần thu nhập ổn định để mang gánh nặng tín dụng. Thế chấp tại Cộng hòa phụ thuộc hoàn toàn vào các can thiệp và công việc của chính phủ cho đến khi tiêm ngân sách. Giá cân bằng thị trường cho bất động sản nhà ở ngày nay không được quan sát.

Dinara kuatova.

Đăng ký vào Kênh Telegram Kênh Atameken và lần đầu tiên được cập nhật!