Pagbebenta sa mga merkado ng Sovereign utang, na lumaki sa isang kusang dump noong nakaraang linggo, kapansin-pansin na pinabagal, ngunit hindi tumigil. Ang ani ng 10-taong-gulang na Trezeris ay nag-bounce sa peak ng 1.55%, ngunit nagsumite ng mga palatandaan ng paglago sa Lunes. Ang sitwasyon ay marupok pa rin. Ang mga kinatawan ng Fed ay nagbigay ng dry comment sa kung ano ang nangyayari, na nag-iiwan ng maraming kakulangan. Sa linggong ito, ang isang bilang ng mga talumpati ng mga opisyal ng bangko sa bangko ay gaganapin, at, tulad ng inaasahan, ang kanilang mga detalyadong komento sa paglago ng mga rate ng interes sa merkado ay magiging pangunahing katalista ng kilusan sa mga asset sa panganib.

Hindi tulad ng Fed, ang European Central Bank ay hindi nananatiling bukod at gumawa ng mga interbensyon sa salita, hinawakan ang kakayahang umangkop ng programang pagbili ng mga pangunahing asset - PEPP. Sinusuportahan ng mga partikular na pagkilos ang utang sa merkado ng Australia, na nagdaragdag ng pagbili ng mga bono. Given na ang Global Central Bank ay kadalasang i-synchronize ang kanilang mga aksyon, may pagkakataon na ang Fed ay nagpapahiwatig din ng posibilidad, halimbawa, upang baguhin ang komposisyon ng QE shopping (dagdagan ang pagbili ng mga long-range bond), na magpapatahimik sa mga nagbebenta.

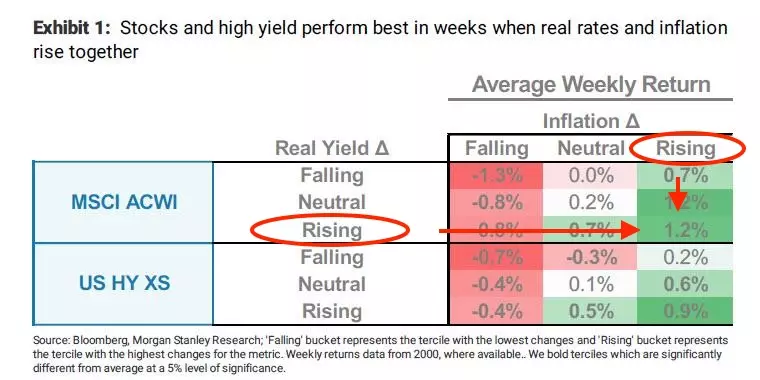

Gayunpaman, tulad ng sa Estados Unidos, ang parehong inaasahang inflation at isang tunay na rate, dinamika sa merkado ng utang ay lumalaki, maliban sa mga shocks dahil sa mataas na pagkasumpungin, ay dapat magkaroon ng positibong epekto sa mga pamilihan ng stock ng mundo. Hindi bababa sa kuwento ang nagpapahiwatig:

Ang lingguhang dynamics ng MSCI ACWI Index (ETF sa global stock market) kapag nasa US, ang parehong isang tunay na rate at inflationary expectations ay lumalaki.

Ang macroeconomic na balita sa Estados Unidos noong nakaraang Biyernes ay may isang positibong lilim - ang implasyon ng gastos sa consumer (ang pangunahing panukat ng fed inflation) ay pinabilis sa 1.5% (1.4% forecast), consumer consentiment mula W. Michigan higit sa mga bayad na mga pagtataya. Tulad ng sa pang-ekonomiyang kalendaryo sa linggong ito, ang pokus ng mga istatistika ng paggawa sa USA - ang ulat ng ADP sa merkado ng paggawa, ang bahagi ng trabaho sa index ng aktibidad ng aktibidad sa sektor ng serbisyo mula sa ISM, at, siyempre, mga non-farm payrolls para sa Pebrero sa Biyernes.

Ang Kongreso ay nagmadali na may pag-apruba ng isang bagong pulso ng badyet. Ang proyekto ng pag-stimulation ng Biden ay naaprubahan sa mas mababang ward sa Sabado. Wala sa mga Republicans ang bumoto "para sa", ngunit ang kanilang mga tinig ay hindi kinakailangan. Ang mga nakaraang panukala ng pampasigla ay may mga tagasuporta sa parehong partido, ngunit oras na ito ay isang buong split. Dapat itong isipin na ang mga pangunahing programa ng pinalawak na mga social skin ay mawawalan ng bisa sa Marso 14, iyon ay, ang petsang ito ay marahil isang hindi opisyal na apo sa pag-aampon ng mga bagong insentibo. Ang kuko ng programa - stimulating pagbabayad ng 1,400 dolyar bawat tao (na ang kita sa ibaba ay $ 75K bawat taon). Ang uri ng bahagi ng pera na ito, bilang huling oras na umaalis sa stock market. Ang mga inaasahan ng paparating na positibong pagkabigla ng mga retail investment ay nagtulak din ng mga index ng stock o hindi bababa sa hindi pinapayagan ang mga ito na lubos na ayusin.

Detalyadong pagtatasa - sa hangganan ng video ngayon

Arthur Idiatulin, Tickmill UK Market Observer.

Basahin ang orihinal na mga artikulo sa: Investing.com.