Ang pagbebenta sa merkado ng Trezeris ay pinahusay sa pamamagitan ng paghamon ng pag-apruba na ang mga bono ay ganap na hindi nakaaakit kumpara sa mga asset ng stock. Sa sandaling ang mga bono ay nagsisimula sa pag-akit ng mga mamumuhunan mula sa mga stock, tila ang ani ng 10-taong bono ng Treasury ay lumipat ng higit sa 1.3%, na naging isang katalista para sa pagbawas ng mga indeks ng stock.

Ang pinaka-aktibong nabawasan pagbabahagi ng tech. Ito ay puspos ng pagbabahagi ng paglago, na pinakamalapit na alternatibong trezeris ng investment. Bakit? Tulad ng mga pangmatagalang bono, mayroon silang malaking tagal (ang antas ng "lumalawak" na mga daloy ng salapi sa asset sa oras):

Pagwawasto ng mga index ng stock ng US sa Martes

Bilang karagdagan, dahil ang malayong panganib na walang panganib (ani ng 10-taong-gulang na Trezeris) ay lumalaki nang malakas, at ang mga maikling rate ay nananatiling medyo naitala dahil sa patakaran ng Central Bank, ang kasalukuyang gastos ng mga pagbabayad sa long distance sa asset ay dapat aktibong pagbaba. Dahil dito, lalo pang ang asset ay umaabot sa mga pagbabayad sa paglipas ng panahon, mas dapat itong mahina sa kasalukuyang trend sa ani Trezeris.

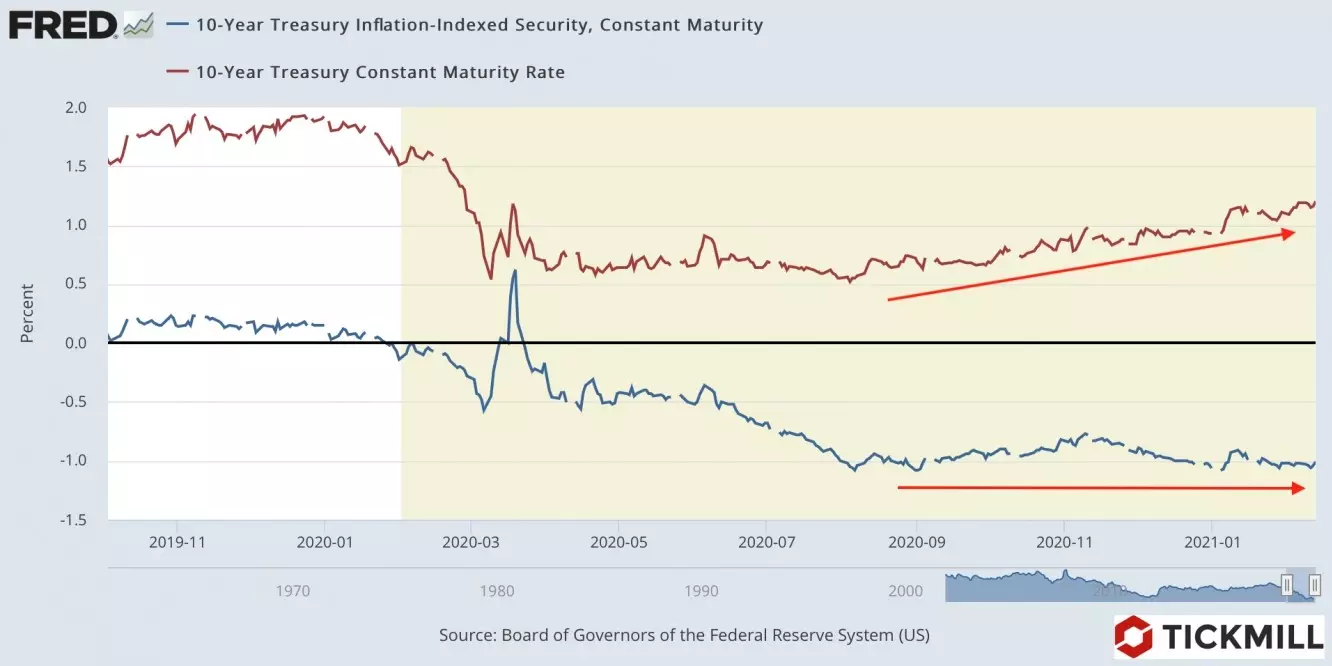

Dapat pansinin na kahit na ang ani ng 10-taong-gulang na Trezeris ay lumalaki, ang ani ng Trezeris na may parehong panahon ng pagbabayad, ngunit protektado mula sa implasyon, halos nakatayo sa lugar (tungkol sa -1%). Sa ibang salita, ang tunay na rate sa Estados Unidos ay lumalaki, ngunit ang mga inaasahan sa pagpintog sa merkado, ang halamang-bakod mula sa kung saan ay ginto. Sa pagsasaalang-alang na ito, ang kamakailang pagtanggi sa ginto ay hindi masyadong nakasalansan sa larawan ng Trezeris na napunit sa merkado:

Ang pag-agos ng kabisera mula sa merkado ng mga bono ng treasury ay nadagdagan ang demand para sa dolyar, na humantong sa isang malakihang pagpapalakas ng pera ng Amerika. Ang dolyar index, bounce kahapon mula 90.10, rosas sa 90.82 sa Biyernes.

Ang lahat ng pansin ay ngayon sa fed reaksyon sa paglago ng bono yields. Ang gawain ng Central Bank ay upang mapanatili ang isang komportableng halaga ng paghiram, kabilang ang pangmatagalang, samakatuwid, ang paglago ng kakayahang kumita ay maaga o huli upang matugunan ang fed reaksyon. Ang tanong ay kapag nangyari ito.

Ang pangunahing peligrosong mga kaganapan na naka-iskedyul para sa ngayon - ang paglabas ng ulat ng retail benta sa Estados Unidos noong Enero at sa mga minuto ng pulong ng Fed. Ang merkado ng bono ay dapat manatiling mahina, tulad ng sa retail benta, isang positibong sorpresa ay malamang dahil sa stimulating checks na natanggap ng mga Amerikanong sambahayan noong Enero. Ang Fed Protocol ay maaaring panatilihin ang pagbebenta sa merkado ng Trezeris, dahil dapat itong ipahiwatig ang pagiging handa ng Central Bank upang mapanatili ang malambot na mga kondisyon ng kredito.

Arthur Idiatulin, Tickmill UK Market Observer.

Basahin ang orihinal na mga artikulo sa: Investing.com.