Pangkalahatang-ideya ng FX Market para sa Marso 1, 2021.

Marso ay nagsimula ng isang malakas na rally ng stock market, salamat sa kung saan ang Dow Jones pang-industriya average sapilitan ang Biyernes pagkalugi. Ang ani ng sampung taong gulang na mga bono ng pamahalaan ay patuloy na lumalaki, at ang dolyar ng US ay umabot sa anim na buwan na may kaugnayan sa Japanese yen. Gayunpaman, ang positibong dynamics ng dolyar ay hindi pantay, dahil ang pagpapabuti ng gana para sa peligrosong mga ari-arian ay humantong sa paglago ng AUD / USD, NZD / USD at CAD / USD.

Ang mga namumuhunan ay may magandang dahilan para sa pag-asa. Ang tagsibol ay wala na sa labas ng bundok; Ang pag-init ay aalisin ang mga restaurant mula sa hibernation at magbibigay-daan sa iyo upang buksan ang mga terrace para sa mga bisita. Bilang karagdagan, sa buwang ito, ang Kongreso ay dapat mag-coordinate ng draft na nagpapasigla sa mga panukalang 1.9 trilyon dolyar (na naaprubahan na ng Chamber of Representatives at inilipat sa Senado). Maraming mga eksperto ang naniniwala na ang mga Demokratiko ay tatanggihan upang madagdagan ang minimum na sahod hanggang sa $ 15 sa pag-asa ng isang transaksyon sa mga Republikano. Dumarating ang oras, at noong Marso 14, mawawalan ng milyun-milyong Amerikano ang operasyon para sa mga benepisyo sa pagkawala ng trabaho. Laban sa background na ito, ang Kongreso ay nangangailangan ng isang transaksyon.

Ang mga sariwang ulat sa ekonomiya ay nagpapakita rin na ang mga kapangyarihan sa mundo ay nakaligtas sa ikalawang pandemic wave na mas mahusay kaysa sa una. Sa kabila ng mahigpit na paghihigpit, ang mga tagapagpahiwatig ng aktibidad ng negosyo ng eurozone at ang UK para sa Pebrero ay binago sa direksyon ng pagtaas. Kasabay nito, ang parehong index ay naging mas mataas kaysa sa pangunahing marka ng 50 (na naghihiwalay mula sa paglago). Ang Index Production ng ISM para sa Estados Unidos ay umabot din sa isang 3-taong maximum dahil sa pagtaas sa dami ng mga bagong order. Ang demand para sa electronics at furniture ay lalong mataas. Araw-araw, higit pa at mas maraming mga tao ang tumatanggap ng bakuna mula sa Covid-19, at ang pag-init ay sumusuporta sa paggasta ng mamimili at pahintulutan ang mga tao na pumunta sa mga biyahe.

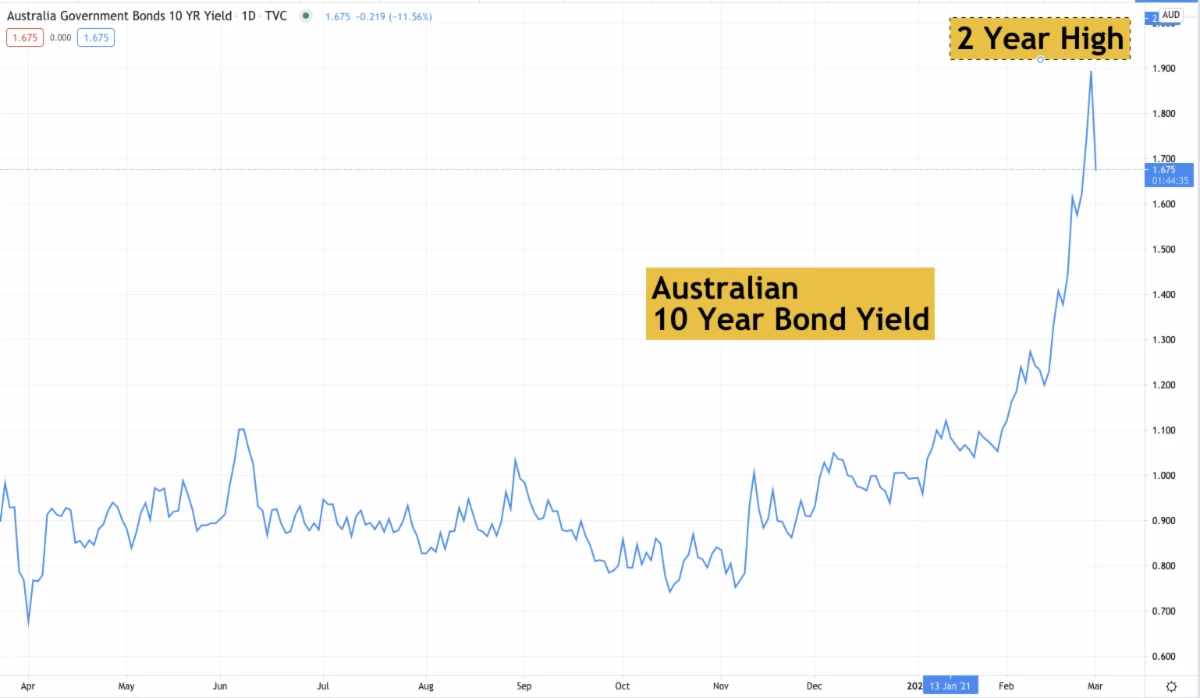

Ang dolyar ng Australya ay naging pinuno ng trading Lunes, na pinalakas sa bisperas ng pulong ng Reserve Bank. Sa bisperas ng RBA ay nagulat sa mga merkado, ipinahayag ang pagbili ng mga bono sa pamamagitan ng 4 bilyong dolyar ng Australya (at ito ay pagkatapos ng isang hindi naka-iskedyul na pagbili ng mga panandaliang bono sa pamamagitan ng $ 3 bilyon sa Biyernes). Ang gitnang bangko ay tumatagal ng mga agresibong hakbang sa mga pagtatangka na itigil ang paglago ng mga bono. Habang ang lahat ay nakatuon sa paglago ng mga bid sa USA at Alemanya, ang mga bono ng Australya ay nagpakita ng katulad na paglago. Noong unang bahagi ng Pebrero, ang ani ng 10-taong papel ay 1.12%, at huling Biyernes ang tagapagpahiwatig ay umabot sa maximum na 1.91%. Hindi nakakagulat na sa background na ito ang regulator ay hindi nag-aayos ng key bid, napananatili ito sa isang marka na 0.10%.

Ang euro at ang pound ay hindi makilahok sa rally ng mga asset ng panganib, kahit na sa kabila ng rebisyon ng aktibidad ng negosyo ng eurozone at ng United Kingdom. Ang ani ng pampublikong utang ay pa rin ang pangunahing market driver ng pera. Ang ani ng mga securities ng Aleman ay bumaba sa ikalawang araw sa isang hilera, habang ang ani ng mga bono ng US ay lumalaki. Hindi kataka-taka na sa background EUR / USD ay nagpapakita ng mahinang dynamics. Sa Martes, ang data sa labor market ng Germany at consumer inflation ng eurozone ay mai-publish. Inaasahan ng mga eksperto ang mga pagpapabuti sa parehong mga front.

Ano ang hindi maaaring sinabi tungkol sa mga darating na istatistika sa GDP ng Canada; Ang mga buwanang at quarterly indicator ay mai-publish sa Martes. Habang ang ikatlong quarter ay minarkahan ng paglago, ang ikaapat na quarter ay mas problema. Ang demand ng mamimili, lalo na, ay bumaba nang masakit, bilang ebedensya ng paghina sa mga benta ng tingian sa pagtatapos ng nakaraang taon. Kamakailan lamang, ang Canadian dollar ay nasa upstream trend, at mahina ang data ng GDP ay maaaring tumigil sa rally, na inilatag ang batayan para sa pagpapanumbalik ng pares ng USD / CAD.

Basahin ang orihinal na mga artikulo sa: Investing.com.