Ang isang matalim na splash ng pagkasumpungin ng mga bono ng treasury ng Estados Unidos, na naganap noong nakaraang linggo, ay bumaba. Ang merkado ay sinusubukan upang mangolekta ng kanyang mga saloobin at bumalik sa naunang estado, ngunit may mga obstacles. Sa mga darating na araw at linggo, ang merkado ay kusang maghintay para sa karagdagang mga plano sa pagkilos ng mga sentral na bangko, nagbabago sa pagitan ng mga mapanganib na mood at kakayahang kumita ng mga bono (tunay at nominal).

Home Trading Topic: Nervous surveillance pagkatapos ng pinsala sa "Trezeris"

Ang pananalitang "pinsala sa Trezeris" ay kinuha mula sa header ng Podcast Saxo Market Call. Sa ito, pinag-usapan namin kung saan hinahanap ng merkado ang isang bagong katalista pagkatapos ng pagkabigla dahil sa pagtalon sa ani ng mga bono ng treasury ng Estados Unidos (bagaman ito tumalon at tahimik na walang higit pang mga manifestations ng market dysfunction). Sinusubukan ng mga merkado na bumalik sa kung saan sila ay bago ang mga kaganapan ng nakaraang linggo, ngunit duda ko na ito ay ganap na posible na walang solid na mga pagtataya ng piskal at monetary policy, lalo na mula sa Fed.

Maaari bang mabawi muli, ngunit mahinahon, nang walang pagpindot sa panganib ng panganib? Posible ba sa kasalukuyang mga antas? Mahirap sabihin, ngunit sa ngayon ang kilusan ng merkado ay mabagal, ang Fed ay hindi nais na mag-file ng mga signal, bagaman ang miyembro ng Konseho L. Brainard ay nabanggit ang mga pinakabagong pagbabago sa merkado ng Trezeris: "Maingat kong sinusunod ang mga pangyayari Ang merkado ... ang aking pansin ay naaakit ng ilang mga paggalaw noong nakaraang linggo at ang kanilang bilis. "

Sa Bloomberg isang artikulo ay na-publish kung saan ang torzing market "ang misteryo ng 21-trilyon merkado Trezer" "ay isinasaalang-alang, isinasaalang-alang ang kanilang pangunahing papel sa pandaigdigang sitwasyon. Ang pangunahing tanong ay ang pagnanais at kakayahan ng mga bangko sa Amerika upang mapanatili ang malalaking volume ng mga papeles ng treasury. Sa ikalawang kalahati ng taon at pagkatapos ay magiging partikular na pagpindot, dahil ang dami ng mga emissions ng bono ay mas mataas kaysa sa kasalukuyang bilis ng kanilang pagbili ng fed. Hindi mo dapat kalimutan na ang agarang dahilan para sa taglagas na "Trezeris" noong nakaraang linggo ay mababa ang demand sa pitong taong gulang na auction. Ang isa pang tanong ay kung ang Fed ay babalik sa mga pangangailangan sa kapital, pansamantalang nakunan noong nakaraang taon para sa pag-save ng sistema ng pananalapi mula sa kaguluhan. Ang termino ng pag-alis ay mawawalan ng bisa sa katapusan ng buwan na ito, at ang mga demokratikong senador na si Warren at Brown ay nakasulat na isang apela sa Fed at iba pang mga institusyon na humihingi ng walang pagpapahaba. Ang isyu na ito ay dapat na malutas, kung hindi man ang mga bagong magulong mga kaganapan ay hindi maiiwasan, na sinusundan ng alinman sa isang teknikal na solusyon, o mga hakbang sa pagpapakain upang maalis ang lahat ng mga obstacle sa mga patakaran sa pananalapi, maliban sa inflation (iyon ay, ang pagpapatupad ng "modernong teorya ng pera" at ang dominasyon ng ang tema ng piskal). Sa susunod na linggo ay makikita namin ang isang bagong pagsubok - mga auction para sa 10- at 30-taon na mga papeles ng Treasury.

Kaya, binigyan ang inilarawan sa itaas at ang katunayan na ang ani ng 10-taong-gulang na mga papeles para sa isang habang lumampas sa 1.50%, dapat itong ipagpalagay na ang mga merkado ay nervously shingged, naghihintay kung ang problema ay bumalik bago ang solusyon ay natagpuan, o Pa rin ang ani ay maaaring tahimik na lumago, nang hindi nagpapadala ng mga peligrosong asset sa isang corkscrew. Ang huli ay marahil posible lamang sa sustainable paglago ng inaasahang inflation na lumalampas sa paglago ng ani ng mahabang bono - iyon ay, na may pagbaba sa tunay na pagbabalik. Ang paghihintay ay maaaring maging napaka-panahunan. Marahil na ang sitwasyon ngayon ay umabot sa isang punto, nagdadala ng mga merkado ng asset makabuluhang bilateral volatility. Ang mga tagasuporta ng pagbabawas ng USD ay hindi nasaktan upang maghintay hanggang sa maging malinaw na ang Fed ay nagdaragdag ng epekto nito sa merkado ng bono ng Treasury, at / o ang tunay na ani sa Estados Unidos ay mas mabilis kaysa sa ibang bahagi ng mundo.

Isa pang balita ngayon: Ayon sa mga pinagkukunan ng Bloomberg sa ECB, hindi nakikita ng bangko ang kagyat na pangangailangan upang mabawasan ang mga pagbalik, sa kabila ng mga pahayag ng ilan sa mga kinatawan nito sa kanilang kawalang-kasiyahan sa kanilang pag-aangat. Ang Euro sa balita na ito ay bahagyang nakataas, at ang mga Bligrations ng estado ng mga bansa ng EU ay medyo matarik na benta. Ang ani ng 10-taon na mga bono ng Alemanya ay nadagdagan ng 2 batayang puntos; Gayunpaman, nananatili pa rin ito sa ibaba -30 B.P., at noong Biyernes, bago ang pagganap ni I. Shnabel, umabot ito sa -20 BP.

Tulad ng para sa pound ng esterlina, ngayon ang Ministro ng Pananalapi ng Great Britain Sunak ay magsagawa ng isang ulat ng tagsibol sa badyet. Ang maraming impormasyon ay na-leaked, at tila ang pangunahing paksa nito ay ang pinakamataas na suporta ng populasyon at trabaho, at tungkol sa pagpigil (pagtaas ng mga buwis sa negosyo, atbp.) Ay hinted maliban sa pangmatagalang pananaw.

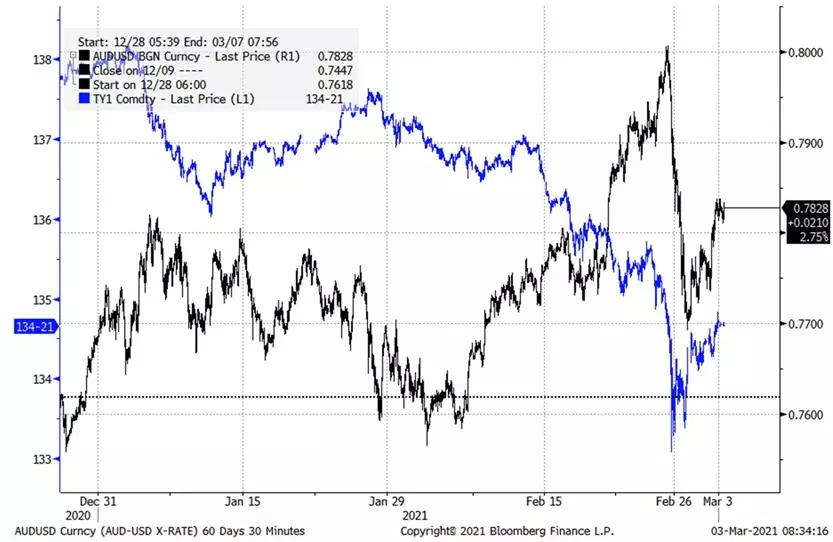

Tsart: AudusD at Treasury US Bonds.

Mula sa graph, makikita ito na ang tiwala ng Rally ng AUSUSD para sa isang mahabang panahon ay hindi sa lahat ng pinsala sa paglago ng ani ng mga pamahalaan ng US at iba pang mga bansa (Blue ay nagpapakita ng isang pagtanggi futures presyo ng 10-taon gulang na "Trezeris") . Gayunpaman, ang parehong pagsiklab ng pagkasumpungin ng mga Amerikanong mahalagang papel ay nangyari noong Huwebes, lalo na sa mga tuntunin ng 2 hanggang 7 taon. Bilang isang resulta, ang lahat ay sumabog, isang napakalaking pagmamay-ari ay nagsimula, na malakas na pagpindot sa mga mag-asawa bilang Audusd - bilang-sa walang paraan, ang Australian dollar ay isa sa pinakamabilis na lumalagong pera raw refleation. Mula sa puntong ito, ang AudusD at Futures sa Trezeris ay pumasok sa isang mas positibong ugnayan. Ang pagbalik sa kawalan nito ay posible lamang kung ang mga ani sa Estados Unidos ay maaaring mabagal na lumalaki, nang hindi nagiging sanhi ng mga bagong aksidente. Ang pares ng audus upang i-neutralize ang mga benta ay dapat sarado sa itaas 0.7900, at upang bumalik sa isang pagbaba - mahulog sa ibaba 0.7700.

Pinagmulan: Bloomberg.

Ang mga paparating na pangunahing kaganapan ng kalendaryo sa ekonomiya (ang oras ng lahat ng mga kaganapan ay ipinahiwatig ng Greenwich):

- 13:15 - ulat ng ADP sa pagbabago sa antas ng trabaho sa Estados Unidos noong Pebrero

- 15:00 - Business Optimismo Index (ISM) sa US System para sa Pebrero

- 15:10 - Pagsasalita ni L. De Gyindos mula sa Ecb.

- 15:30 - Lingguhang ulat ng US Ministry of Energy sa mga reserba ng mga produktong langis at petrolyo sa bansa

- 16:00 - S. Tenreiro's performance mula sa Bank of England sa mga negatibong rate ng interes

- 17:00 - Pagsasalita ni R. Bostik mula sa Fed (miyembro ng pagboto FOMC)

- 18:00 - Pagsasalita ni Ch. Evans mula sa Fed (miyembro ng pagboto FOMC)

- 19:00 - Buod ng US Fed komento sa kasalukuyang pang-ekonomiyang sitwasyon sa mga distrito

- 19:30 - Pagsasalita ni I. Shnabel mula sa ECB.

- 20:15 - pagsasalita sa pamamagitan ng pinuno ng New Zealand Reserve Bank A. Orra

- 00:30 - Ulat ng Australia Trade Account para sa Enero

- 03:25 - Pagsasalita ni J. Kerns mula sa Australia Reserve Bank

John Hardy, pangunahing monetary strategist saxo bank

Basahin ang orihinal na mga artikulo sa: Investing.com.