அடமான விகிதங்கள் உயரும்? விகிதங்கள் அதிகரித்தால் வங்கிகள் அங்கீகரிக்கப்பட்ட அடமான நிலைமைகளை மாற்றும்? மத்திய வங்கியின் அறிக்கையின் பின்னர் அடமான கடனாளிகளிடமிருந்து வெளிப்பட்ட முக்கிய பிரச்சினைகள் இங்கே உள்ளன.

நாள் செய்தி: வெள்ளிக்கிழமை, மார்ச் 19 T.G. 2018 முதல் முதல் தடவையாக மத்திய வங்கி முக்கிய விகிதத்தை 0.25% முதல் 4.5% அதிகரித்துள்ளது.

மத்திய வங்கி Elvira Nabiullina தலைவரின் அறிக்கையுடன் ரஷ்யாவின் பத்திரிகை வெளியீடு, பணவியல் கொள்கை மற்றும் கடன்கள் மற்றும் வைப்புத்தொகையின் வளர்ச்சி விகிதங்களை இறுக்குவதற்கு காத்திருக்க முடியும் என்று நேரடியாகக் கத்தினார்.

"... பணவீக்கம் அழுத்தம் அதிகரித்தது, ஒருங்கிணைந்த அபாயங்கள் அதிகரித்தன. இந்த நிலைமைகளின் கீழ், நடுநிலை நாணயக் கொள்கைக்கு திரும்பி வருகிறோம். இது 2022 ஆம் ஆண்டின் முதல் பாதியில் 4 சதவிகிதம் எங்கள் இலக்கை வருடாந்திர பணத்தை வருடாந்திர பணவீக்கத்திற்கு திரும்புவதற்கு அனுமதிக்கும், "என்கிறார் திருமதி எலுவிரா.

அந்த. நோக்கம் நல்லது - பணவீக்கத்தை குறைக்க வேண்டும். அதை குறைக்க (நீங்கள் எளிய வார்த்தைகளை சொன்னால்), நீங்கள் குடிமக்களுக்கு நிறைய வாய்ப்பு கொடுக்கும் வாய்ப்பு கொடுக்க முடியாது. எனவே அவர்கள் கடன்கள் விகிதங்களை அதிகரிக்கிறார்கள், இதனால் குறைந்த கடன்கள் எடுக்கப்பட்டவை மற்றும் குறைவாக செலவிடப்படுகின்றன. நன்றாக, இது பணவீக்கத்திற்கு எதிரான போராட்டத்தின் எனது தனிப்பட்ட விளக்கம்.

அடமானம் போல

இது ஏற்கனவே கடன்களின் விகிதம் எவ்வாறு எழுதப்பட்டது, ஏதேனும் ஒரு அடமானம் இல்லை. வங்கியின் பணத்தின் செலவினங்களைக் கொண்டுள்ளது, வங்கியின் இயக்க செலவுகள், ஆபத்து விலைகள் மற்றும் இலாபங்கள் ஆகியவற்றின் செலவு. பணம் செலவு வைப்புத்தொகைகளின் செலவு மூலம் எளிதாக்கப்படுகிறது. வங்கிகள் வைப்புகளை ஈர்க்கின்றன மற்றும் கடன்களின் வடிவில் அவற்றை விநியோகிக்கின்றன.

வைப்பு விகிதங்கள் ஏற்கனவே வளர ஆரம்பித்திருக்கின்றன. நீங்கள் சந்தித்திருக்கலாம், ஒருவேளை வங்கிகளின் செய்திகளையும் சலுகைகளையும் சந்தித்தீர்கள், வந்து, எங்களை நோக்கி பணம் சம்பாதிப்போம், இப்போது வைப்புகளுக்கு நல்ல நிலைமைகள் உள்ளன.

அந்த. முக்கிய பந்தை அதிகரிக்கும் முன் பணம் செலவு வளரத் தொடங்கியது. இப்போது அதிக வளர்ந்து வருகின்றது.

பணம் செலவு வளர்ந்த பிறகு, கடன்களில் விகிதங்கள் வளரும். யாராவது.

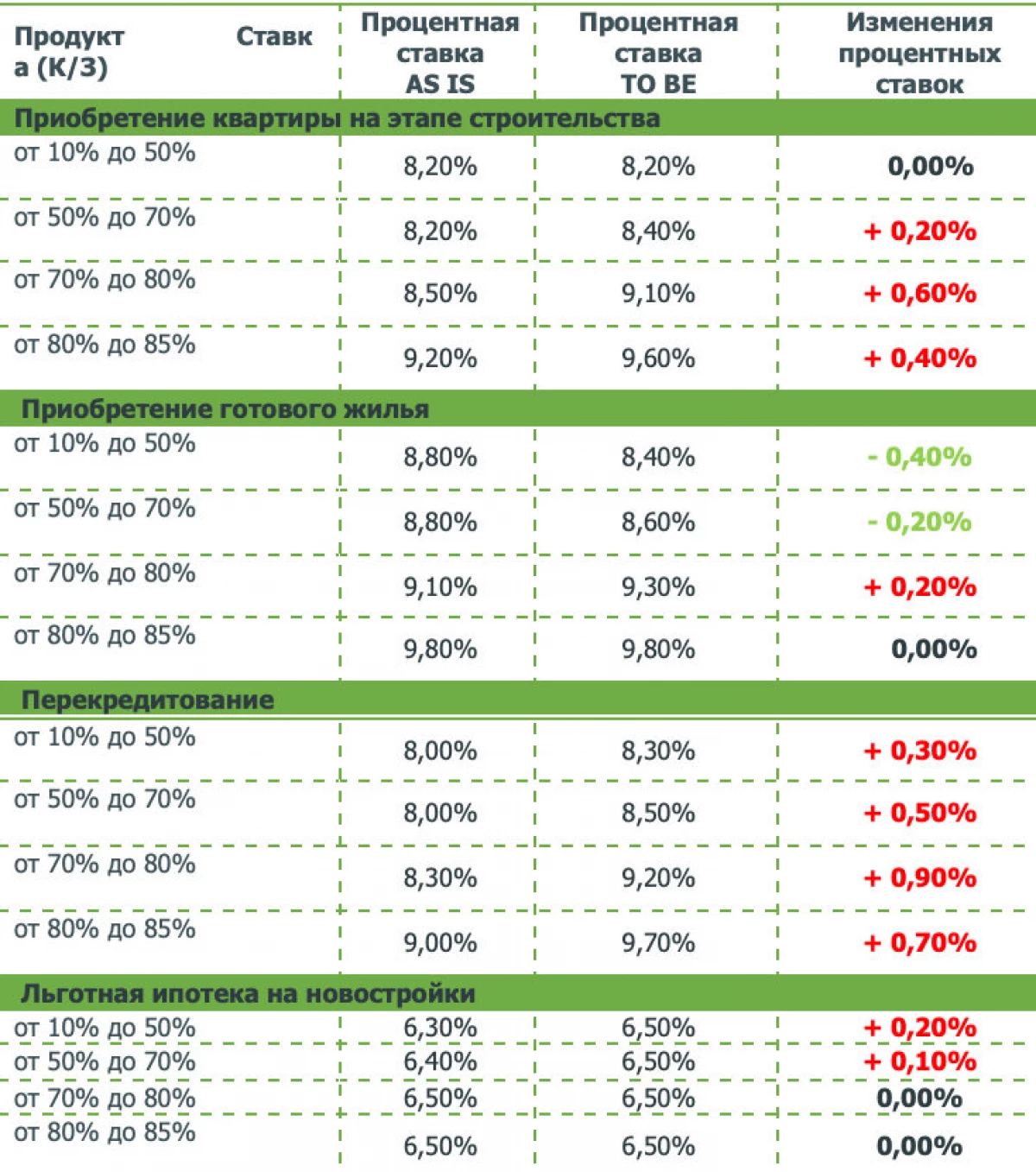

மூலம், நான் ரஷியன் கூட்டமைப்பு மாநில வங்கியின் ஒரு உதாரணம் கொடுக்கிறேன், இது மற்ற நாள் தனது அடமான விகிதங்களை உயர்த்தியது.

பாருங்கள், விகிதங்கள் அனைத்து திட்டங்களிலும் கிட்டத்தட்ட உயர்ந்தன. மாநில ஆதரவுடன் அடமானம் கூட. அதே நேரத்தில், வங்கி இன்னும் விகிதங்களுக்கு சில தள்ளுபடிகளை ரத்து செய்தது.

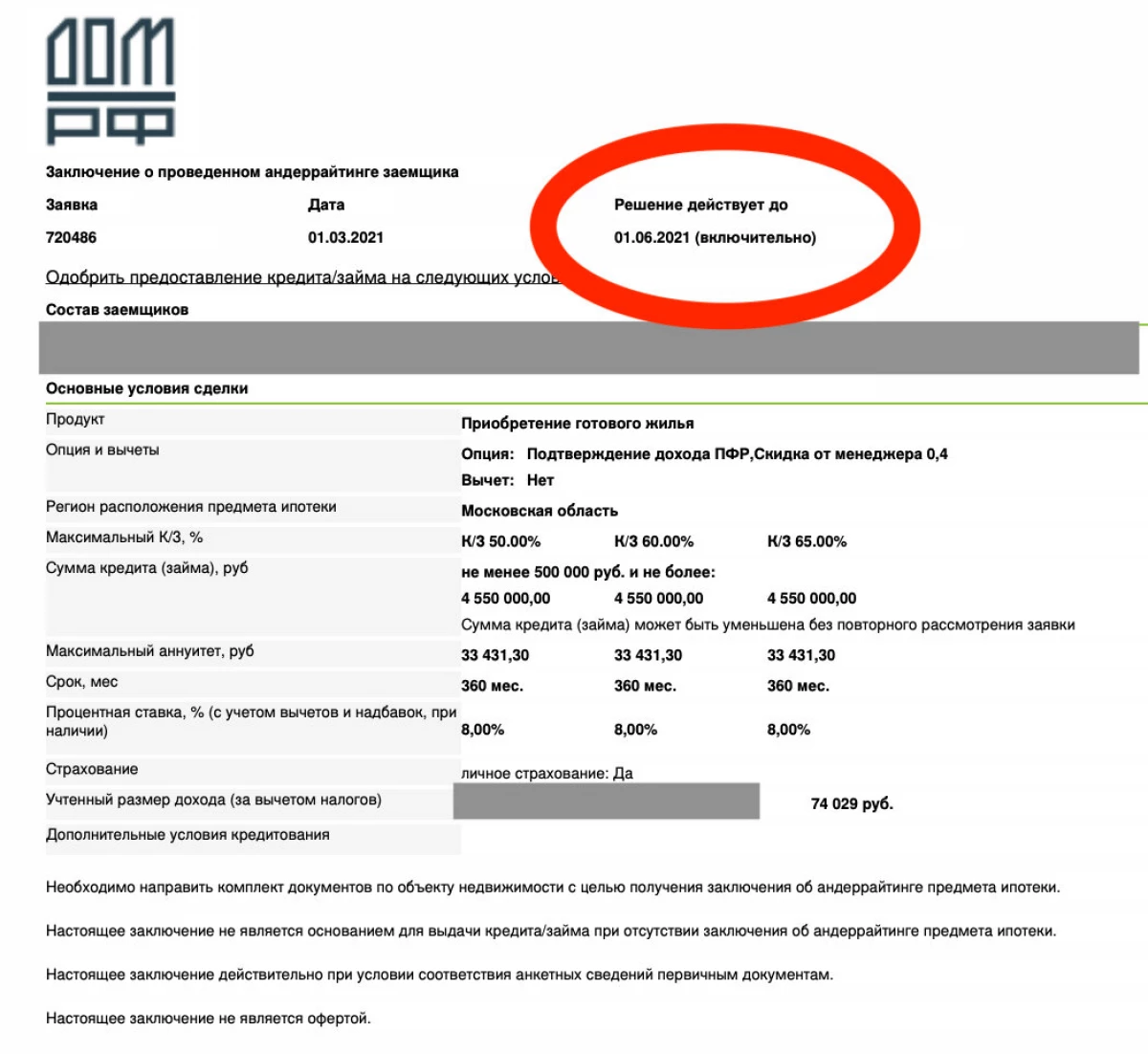

முன்னர் வெளியிடப்பட்ட முடிவுகளைப் பொறுத்தவரை, ரஷ்ய கூட்டமைப்பின் வங்கி பின்வருமாறு எழுதியது:

"... 09.03.2021 வரை ஒரு முடிவை பெற்றுள்ள விண்ணப்பங்கள் எடுக்கப்பட்ட முடிவுக்கு ஏற்ப வழங்குவதற்கு வழங்கப்படும் ..."

இவ்வாறு, நீங்கள் ஒப்புதலைப் பெற்றால், விகிதங்கள் மற்றும் நிலைமைகள் பழையவை தொடரும்.

உதாரணமாக, உதாரணமாக, ஆர்எஃப் ஹவுஸ் வங்கியில், இந்த ஆண்டு ஜூன் வரை செல்லுபடியாகும். என்ன பிரியப்படுத்துகிறது.

இப்போது, நீங்கள் புதிய விகிதங்களுடன் அட்டவணையில் இருந்து பார்க்கும்போது, ரஷ்ய கூட்டமைப்பின் வீட்டின் வங்கியில் 8% விகிதங்கள் இனி இல்லை.

மற்ற வங்கிகளைப் பொறுத்தவரை, நிலைமை பின்வருமாறு. பெரும்பாலும், ரஷ்ய கூட்டமைப்பின் வங்கி போன்ற வங்கிகள் முன்னர் வெளியிடப்பட்ட முடிவுகளை எஞ்சியுள்ளன. ஆனால் அது ஏதேனும் நடக்கிறது. வங்கிகள் பழைய தீர்வுகளை மாற்றும் போது நமது வரலாற்றிலும் நிலைமையும் இருந்தன.

ஒரு அங்கீகரிக்கப்பட்ட விண்ணப்பத்தின் முன்னிலையில் ஒரு ஒப்பந்தத்துடன் சீக்கிரம் அவசரம்

மூலம், ஆரம்பத்தில் கொடுக்கப்பட்ட அதே அறிக்கையில், திருமதி எலுவிரா பின்வருமாறு கூறினார்:

"ரியல் எஸ்டேட் விலையில் ஒரு நீண்ட கால துரிதப்படுத்தப்பட்ட அதிகரிப்பு ஏற்பட்டால், ரஷ்யாவின் வங்கியின் அடமானக் கடன் பிரிவுகளின் தரத்தை பராமரிக்க ரஷ்யாவின் வங்கி அடமான கடன்களுக்கான மக்கட்தொகை நடவடிக்கைகளை எதிர்கொள்ளும் பிரச்சினையில் கருத்தில் கொள்ளலாம்."

இதன் பொருள், அடமானக் கடன்களுக்கான தேவைகளை பூர்த்தி செய்வதாக இருக்கும்.

வீடுகள் விலையில் பலவீனப்படுத்தும் அழுத்தம் காரணமாக இது மோசமாக இல்லை. எல்லாவற்றிற்கும் மேலாக, ஒரு மலிவான அடமானம் மற்றும் மக்களுக்கு ஒரு மலிவான அடமானம் மற்றும் போதுமான அணுகலுடன், வீட்டுவசதி அதிகரிக்க வேண்டிய தேவை, மற்றும் நீங்கள் கரைப்பான் தேவை என்று சொல்லலாம், மேலும் வீடமைப்பு வாய்ப்புகளின் தோல்வி ஏற்பட்டால், விலைகள் வளர ஆரம்பிக்கின்றன. அடமானம் "மூடப்பட்டிருக்கும்" என்றால், பின்னர் கோரிக்கை விடுக்கப்படும். இது கடந்த ஆண்டு பெரிய வேகத்தில் வளர்ந்து வரும் வீட்டுவசதி விலைகளின் குறைந்தது ஸ்திரத்தன்மையை ஏற்படுத்தும். மற்றும் அரசு ஆதரவுடன் ஒரு மலிவான அடமானம் பாதுகாக்கப்பட்ட புதிய கட்டிடங்கள் மட்டுமல்லாமல், இரண்டாம் நிலை வீட்டுவசதி.

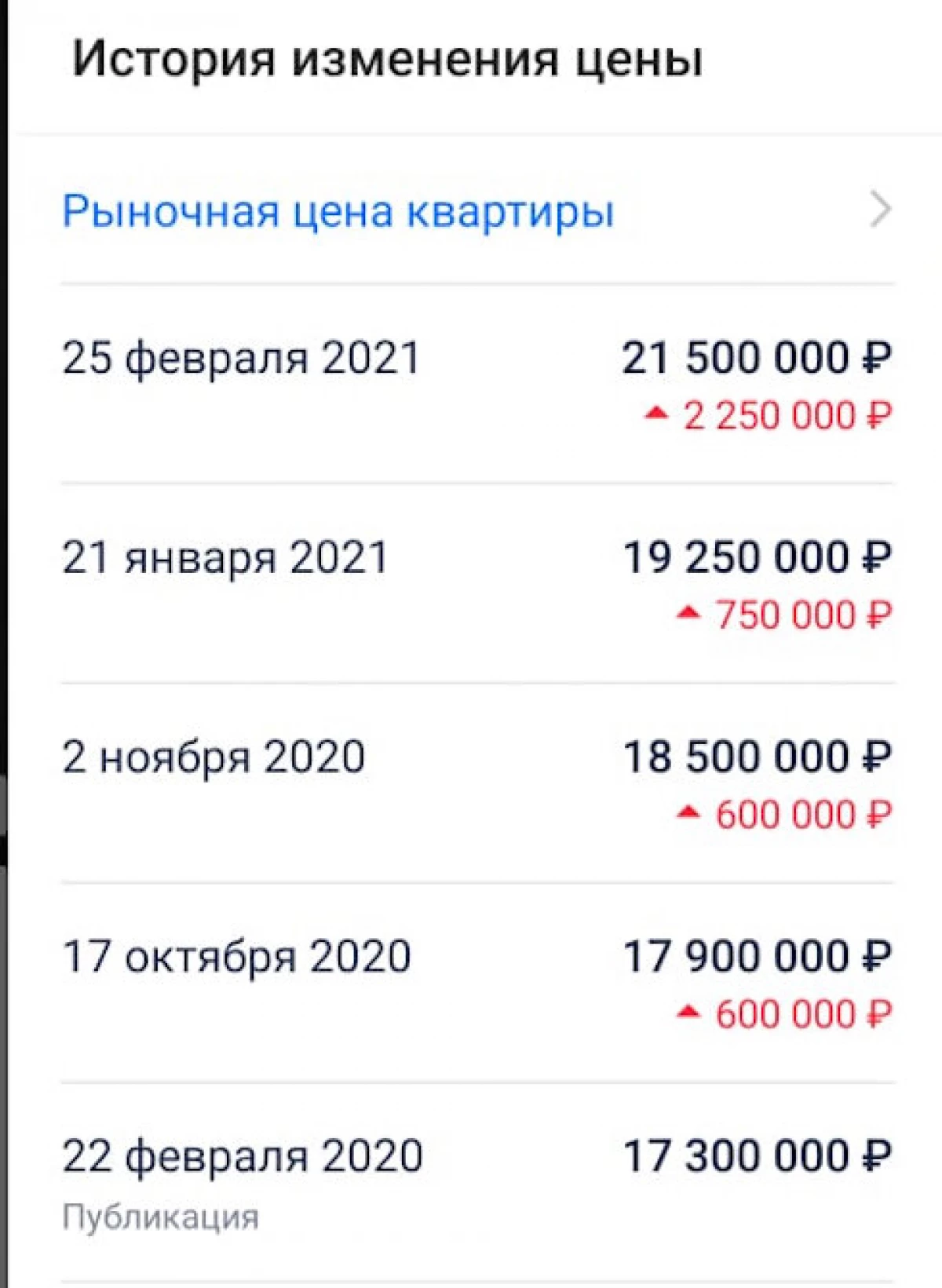

புறநகர் ஒடின்ட்சோவில் விலைகள் எவ்வாறு வளர்ந்துள்ளன என்பது ஒரு உதாரணம்.

இது என் நண்பர் வாங்க விரும்பிய ஒரு உண்மையான அபார்ட்மெண்ட் ஆகும்.

ஆண்டின் போது விலை 3.5 மில்லியன் ரூபிள் மூலம் உயர்ந்தது !!!! கார்ல், 3.5 மில்லியன் !!! இது ஆரம்ப விலையில் சுமார் 15% ஆகும்.

2 வாரங்களில் மற்றொரு அபார்ட்மெண்ட் விலை 5 மில்லியன் ரூபிள் உயர்ந்தது!

மற்றும் மூலம், விலைகள் மலிவான குடியிருப்புகள் இல்லை ...

எனவே அது செல்கிறது. நீங்கள் என்ன நினைக்கறீர்கள்? சிறந்த எதிர்காலத்தை நம்புகிறீர்களா? வேறு என்ன படிக்க வேண்டும் என்று கருத்துக்கள் எழுத: Sberbank ஒரு அடமானம் ஒரு திருமண ஒப்பந்தம் விண்ணப்ப இல்லாமல் ஒரு மனைவியை ஒரு குடியிருப்பில் செய்ய அனுமதித்தது. இரண்டாம் நிலை மீது அடமானம் அடமான அபார்ட்மெண்ட் வேலை அனுபவம் வங்கிகளின் தேவைகள். வங்கிகள் வழங்கப்படுகின்றன. மலிவான பந்தயம் எங்கே? வழியில், ஒரு வாரத்திற்கு முன்பு வளைவு உருவாக்கப்பட்டது, விகிதங்கள் மாறிவிட்டன என்று நீங்கள் பார்த்தால், எங்களுக்கு எழுதுங்கள்