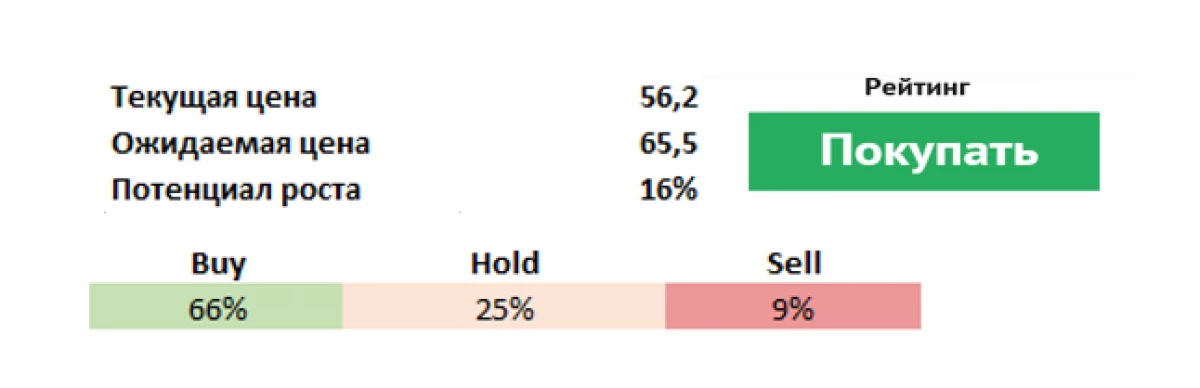

Уочи извештаја Даноне (ПА: Дано) (заказано за 19. фебруар), главни акционар француске групе, амерички инвестициони фонд Артисан партнери (НИСЕ: АПАМ) указао је на проблеме у компанији и затражили да ревидирају курс. Инвестфоннд је позвао да Даноне директори да одбацују председавајућег и извршног директора Еммануела Фабер-а, да заустави планирану реорганизацију групе коју је бранио и продавао неефикасне марке које су 15% прихода. Фонд је, према сопственим подацима, трећи највећи ДАНОНЕ акционар са око 3 посто учешће.

Према Артисан партнерима, Даноне је изгубио културу иновација, смањени трошкови оглашавања, односно "не улаже довољно средстава у своје брендове" и губи тржишни удео.

Ризици и изазови

Даноне је основан 1919. године у Барселони, током Другог светског рата преселио се у Нев Иорк, а од 1954. године се у Француској налази у Француској. Отприлике у исто време, компанија се појавила и довела на тржиште новог производа - јогурт са воћним пуњењем. До почетка деведесетих компанија се претворила у див са великим бројем различитих марки Процтер & Гамбле (НИСЕ: ПГ). Даноне је произвео јогуртс, сир, пиво, минералну воду, храну за бебе, шампањац, тјестенину, кекси, тости, разне болне производе и још много тога.

Толико је ојачала свој положај који би могао да апсорбује свог такмичара, Нестле, али договор се није одвијао. Сада се компанија бави производњом млечних производа, специјализована храна за бебе и воду за пиће које се продају у више од 120 земаља. Њено особље прелази 100 хиљада људи који раде у 55 земаља.

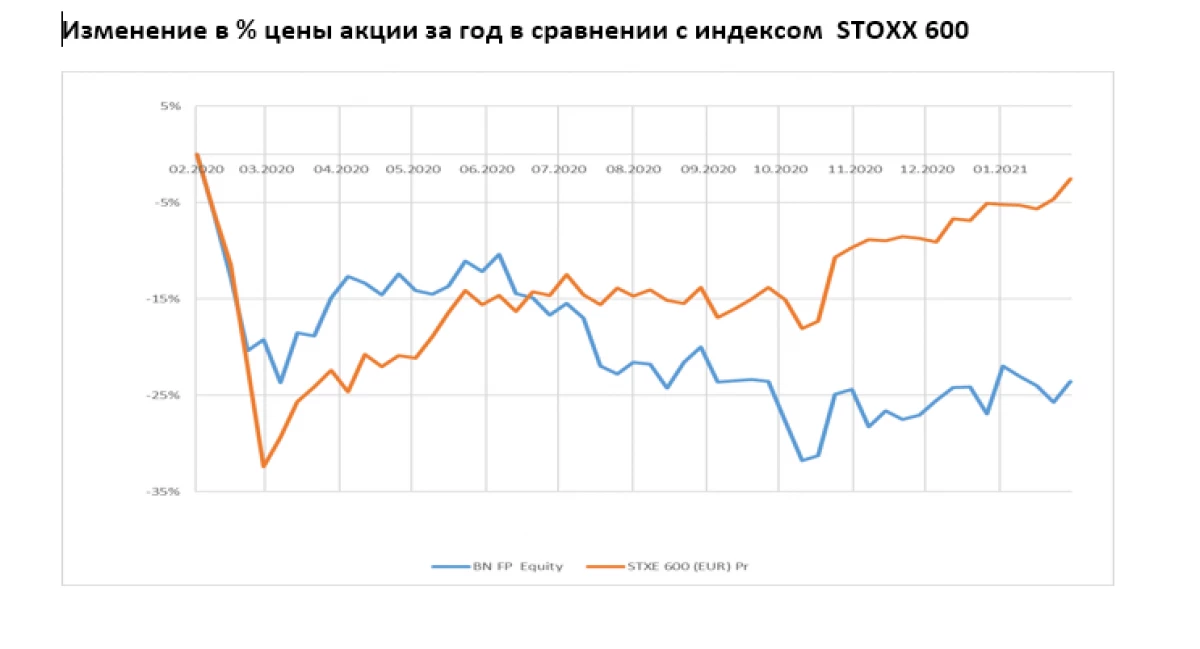

Главни ризици ове компаније су да раст продаје неће дописивати прогнозема (немогућност повећања продаје производа млечне киселине), могуће је успорити раст кинеског тржишта од позадине високе основе прошле године и индикатори На тржиштима у настајању могу бити гори од очекивања. Врло висок полуга чини компанију рањивом на смањење ебитде. Поред тога, очување ограничења узроковане пандемијом може негативно утицати на продају флаширане воде (затварање кафића и ресторана).

Сада компанија преиспитује стратегију развоја за прилагођавање потребама променљивих тржишта, тако да 2021 може постати прелазна. Даноне развија нове регионе, ревидише линију производа, али овај процес је довољно спор, инвеститори желе да виде брже стопе (компанија је већ дефинисала аргентински подјели и марку поврћа за продају као потенцијални кандидати за продају), продати у акцију Компанија кинеске млекаре Иакулт за 470 милиона евра. Међу антикризним мерама је и потпуна стратешка анализа брендова, СКУС-а и имовине како би рационализовала портфељ, који може значити изузетак од 30% његових чланака. Планови - удвостручењем количина продаје највећих брендова.

Јачина

Главне организационе и управљачке промене повезане су са одласком Цецилиан Цецилис Цецилис и Францисцо Цамацхо (руководиоци са 40-годишњим искуством у Даноне). Именовање макроелектријских генералних директора (Даноне Интернатионал 80% Продаја и Даноне Северне Америке 20% продаје) за доношење одлука на локалном нивоу.

Према нашим прогнозама, прилагођени портфељ робе треба да буде релативно отпоран на рафал другог таласа Цовид-19. Ово је претходило:

1) Увођење мера за побољшање ефикасности и контроле трошкова, међу којима је потенцијално смањење трошкова и оптимизације портфеља.

2) Активни развој електронских канала продаје и успешне иновације.

3) Очекује се да ће раст продаје компаније наставити да се доследно побољшава. Даноне ставља средњорочни циљеви за профитабилну продају за 3-5% (неке марке - свиле, тако укусна, хоризонта, Ацтим и Алпро на двоструком цифру).

4) Даноне је повећао број иновација у свом млекару да подстакне потрошаче да испробају нове, скупље производе од поврћа, а раст продаје ових производа почиње да се повећава.

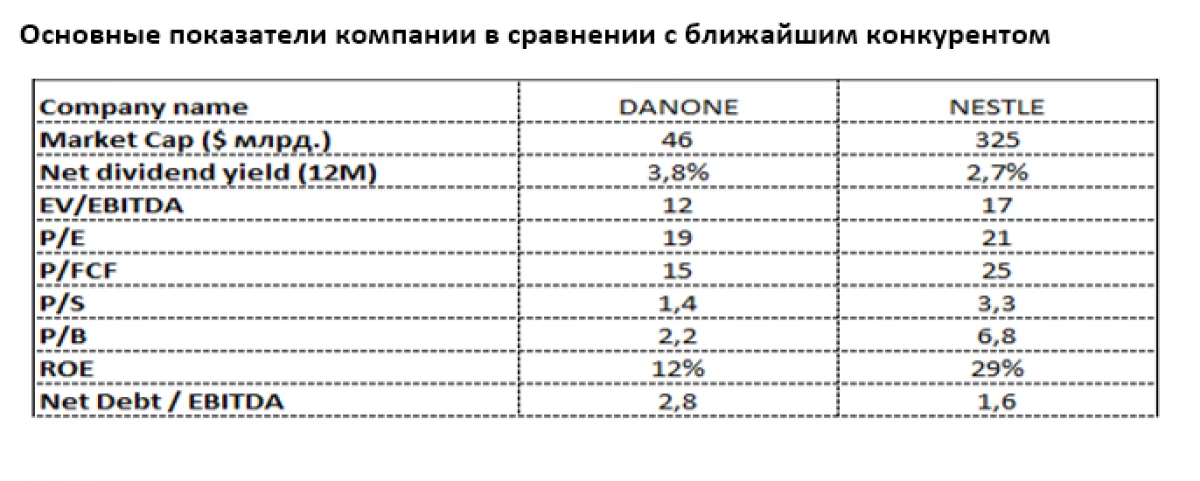

Најближи конкурент

Најближе упоредиво од компаније Даноне је џиновски грив швајцарске хране (шест: Несн) такође са снажним присуством у млечној индустрији, али са много већу диверзификацију. Изгледи за премиум млечне производе остају атрактивне због веће пажње богатог становништва Земље на квалитет производа, посебно деце.

Сада је Нестле много великодушно цењено тржиштем, упркос већем приносу ДАНОНЕ дивиденди (3,8% у еуру против 2,7% од Нестлеа). Значајан Даноне ЛАГ из Нестле-а посебно је изражен у погледу П / Б (2.2 насупрот 6,8), П / С (1.4 против 3.3) и П / ФЦФ (15 против 25). Упркос великом теретама дуга него нестле, нето дужност Даноне-а остаје умерено к2,8 ЕБИТДА. Релативно ниска РОЕ (12% против 29% Нестле) указује на потенцијал да се побољша принос Даноне, који је већ приоритет управљања у кратком року.

Евгени Схатов, управљачки партнер "БЕРСЕЛЛЕ"

Прочитајте оригиналне чланке о: инвеститује.цом