"Cred că cei care vând acțiuni și așteaptă un timp mai potrivit pentru a răscumpăra aceleași acțiuni, rareori își ating scopul. De obicei, se așteaptă ca declinul să fie mai mare decât pare, de fapt, "(c) Phillip Fisher

În acest articol, doresc să dezasamblez un raport pentru trimestrul 4 al JPMorgan Chase & Co (NYSE: JPM), să evalueze prețul de piață și atractivitatea investițiilor.

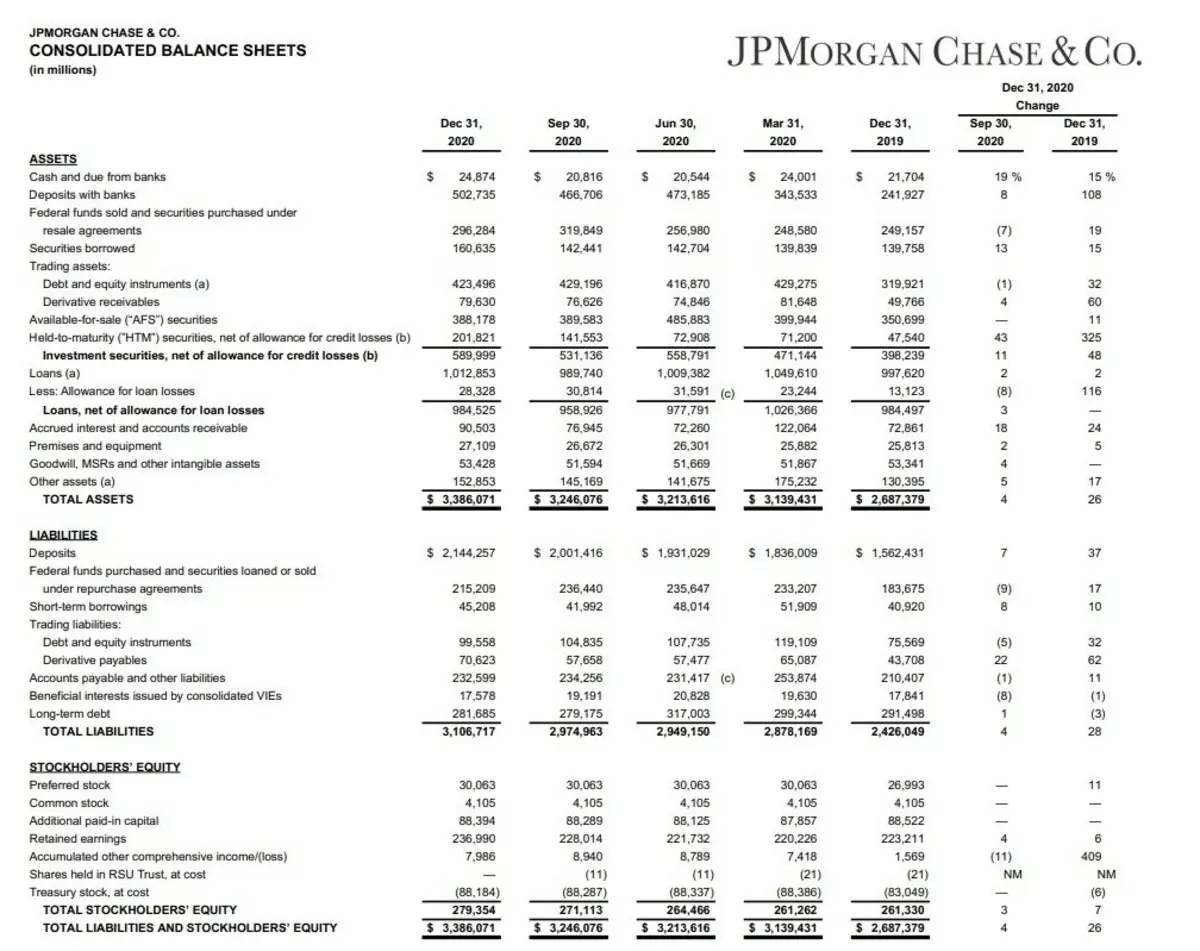

Masini de numerar (numerar) a crescut cu 15% din decembrie 2019, iar banii stocați în bănci (depozitele cu bănci) au crescut cu 108%. Astfel, compania de la sfârșitul anului 2020 are o ofertă de numerar de peste 527 miliarde de dolari. Rezultat excelent.

Datorită acestui fapt, datoria netă a companiei a mers în zona negativă. Adică, cu o astfel de rezervă, compania în orice moment își poate plăti datoriile.

De asemenea, compania a crescut rezervele pentru pierderi în împrumuturi, împrumuturi și ipoteci (indemnizație pentru pierderile de împrumut).

Activele generale ale companiei au crescut cu 26%.

În liniile obligațiilor (pasivelor) putem vedea creșterea depozitelor (depozitelor).

Compania observă creșterea depozitelor clienților cu 37%.

Creșterea împrumuturilor pe termen scurt (împrumuturi pe termen scurt) cu 17%.

Dar datoria pe termen lung (datorii pe termen lung) pentru anul a scăzut cu 3%.

Astfel de acțiuni au condus la o creștere a atractivității societății datorită creșterii capitalului social cu 7% (capitalurile titularilor de acțiuni tootice).

Acum, să ne uităm la raportul de venit.

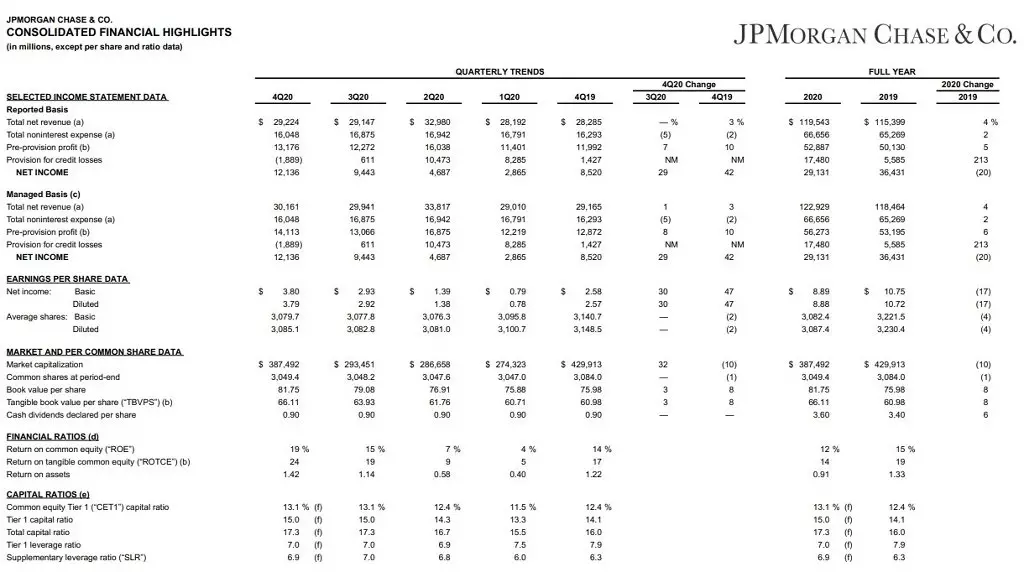

Dacă vă uitați la raportul principal (raportat), se poate observa că veniturile companiei au crescut cu 4% (veniturile nete totale) și cheltuielile de exploatare (cheltuielile totale (PA: TOTF)) au crescut cu doar 2%. Ceea ce a făcut posibilă creșterea veniturilor și creșterea rezervelor pentru pierderi (furnizarea de pierderi de credit).

Apropo, se datorează creșterii rezervelor și venitului net (venitul net) a scăzut cu 20%. (Desigur, profitul pe acțiune a scăzut și a profitat.)

În același timp, compania nu a simțit consecințe grave asupra activităților sale de exploatare. Dacă vă aflați puțin în acest raport, atunci putem vedea un astfel de indicator ca valoare de carte pe acțiune. Se traduce ca "costul de echilibru al promoției". Și aici compania declară că valoarea contabilă a unei acțiuni este de 81,75 USD.

Și valoarea reală a unei acțiuni în acest moment - $ 135. Încă vorbim despre asta puțin mai departe. Acesta este un indicator foarte important.

Și ne vom uita la următoarea frunză.

Duce la segmente.

De asemenea, un raport destul de important pentru înțelegerea activităților companiei.

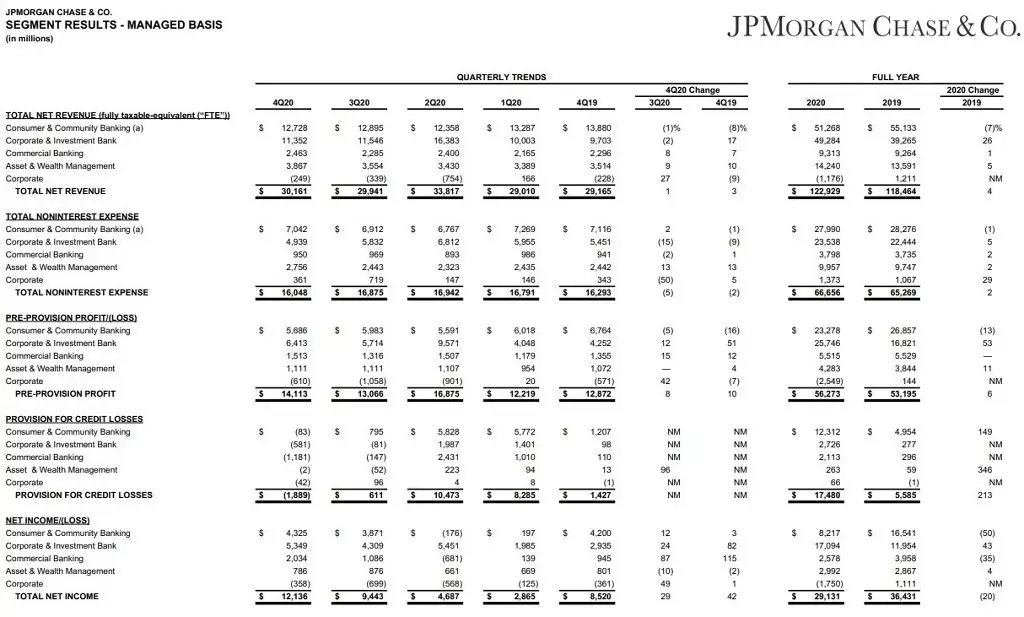

De fapt, afacerea este împărțită în 5 segmente:

1. Consumator și comunitate bancară (consumator și bancare comunitară). Direcția cea mai de bază. Aceasta include furnizarea de servicii bancare, servicii de afaceri, gestionarea activelor.

2. Banca corporativă și de investiții (Banca Corporate & Investment). De asemenea, direcția principală. Activități care vizează atragerea de fonduri, rezolvarea sarcinilor financiare și a obiectivelor de afaceri.

3. Băncile comerciale (bancare comercială). Direcția este mai mică, care se referă la împrumuturi, credite ipotecare, împrumuturi etc.

4. MANAGEMENTUL MANAGEMENTULUI DE MANAGEMENT ALEST & WEALTH (gestionarea activelor și a averii). Segmentul care vizează gestionarea activelor bogate ale clienților.

5. Corporate. Sincer, nu știu cum să o traduc în limba rusă. În esență, acesta este un segment de investiții al băncii care vizează găsirea de noi clienți și persoane interesate de dezvoltarea bancară.

Consumer și comunitate bancare

Acest segment a arătat o scădere a veniturilor în acest an cu 7%. În cea mai mare parte datorită declinului veniturilor Comisiei din depozite. Parțial a fost compensată de creșterea creditării ipotecare. Impactul asupra acestui lucru a fost furnizat: o scădere a ratei-cheie și dezvoltarea unei pandemii.

Banca corporativă și de investiții

Acest segment, dimpotrivă, a arătat o creștere datorită unei creșteri a activității de investiții, care a fost influențată în mare măsură de măsurile de sprijin Fed Fed.

Banca comercială.

A arătat o creștere, deși mai puțin semnificativă - cu 1%.

Veniturile din exploatare din activitatea principală a crescut, dar costurile au crescut.

Gestionarea activelor și a averii

Segmentul a arătat, de asemenea, o creștere datorită sprijinului acordat de FRC și o creștere a activității de investiții.

Ce se poate spune despre companie?

În ciuda pandemiei, JPM rămâne cea mai importantă bancă a Statelor Unite, care continuă să construiască active. În acest caz, posibilitatea de a crea rezerve imense pentru pierderi permite băncii să manevreze cu succes și mai departe chiar și în condițiile de tensiune în economie.

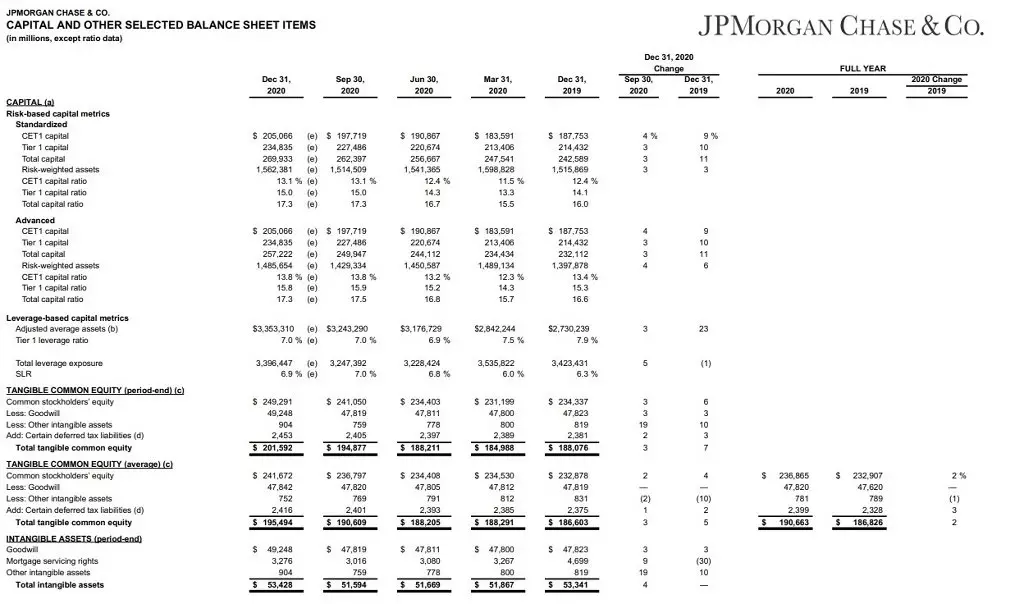

Și vreau, de asemenea, să spun despre acest indicator din acest raport ca fiind adecvarea capitalului.

După 2014, a fost introdusă o măsură de capital obligatorii pentru bănci ca măsuri de precauție ale economiei din criza financiară.

De fapt, adecvarea capitalului este procentul de lichiditate și stoc al băncii (sub formă de numerar, depozite, acțiuni etc.) la capitalul propriu al companiei.

În cazul unei crize, este luată un capital suplimentar din capitala nivelului 1.

Dacă vorbim cuvinte simple - acesta este un indicator al capitalului disponibil al băncii, care este utilizat pentru a proteja deponenții.

Cerința minimă pentru bănci este de 4,5%.

JPM Acest indicator este de 15,5%. Ce, din nou, vorbește despre stabilitatea ridicată a băncii.

Și acum să vorbim despre prețul pieței companiei.

În primul rând, indicatorul mediu ponderat P / E - 14.5.

Am descris deja în detaliu mai multe despre acest indicator. Acum, pe scurt, va spune doar că acest indicator face posibilă înțelegerea rentabilității reale a companiei în ultimii ani.

Și acest indicator are o companie bună.

Apoi, amintiți-vă, am scris la începutul articolului că valoarea contabilă a unei părți a estimărilor băncii este de 81,75 USD.

Acest lucru ne sugerează că prețul de piață al unei părți de 135 de dolari este încă supraestimat. Deși ușoară.

Indicatorul P / B - 1.54.

Desigur, indicatorul l / A este ridicat - 91,75%, dar pentru sectorul bancar este absolut normal.

Dar indicatorul NETDEBT / EBITDA este excelent. În prezent, el este negativ datorită rezervelor ridicate ale companiei, dar și înainte de pandemie a fost de 0,86, ceea ce indică faptul că compania poate face față în siguranță sarcinii datoriei sale.

Profitabilitatea

Rentabilitatea capitalului 11,15%.

Acest indicator excelent, cu toate acestea, ar trebui să se țină cont de faptul că prețul de piață este de 1,5 ori mai mare decât valoarea contabilă și se dovedește că pentru noi, ca și pentru investitori, acest indicator va fi mai mic - aproximativ 7,35%.

Vânzările de rentabilitate la un nivel ridicat - 24,37%. Pandemia a fost peste 30%.

Dar rentabilitatea profiturilor asupra acțiunii este destul de scăzută. Total 6,57%. Pentru un acționar, acesta este un indicator scăzut, deoarece afișează eficiența companiei privind fondurile investite ale acționarilor. 6,4% puțin.

La rentabilitatea activelor, nu văd punctul de a căuta. Banca gestionează activele cu 3,3 miliarde de dolari, iar rentabilitatea activelor este extrem de scăzută, dar nu spune nimic.

Dividende I.

Bayback.

Dar, în același timp, compania plătește dividende bune în valoare de 2,6%. Și, luând în considerare indicatorii extrem de stabili, este probabil ca creșterea dividendelor să continue în viitorul apropiat.

Permiteți-mi să vă reamintesc că Fed-ul din cauza pandemiei a interzis companiilor să sporească temporar dividendele și să producă răscumpărarea acțiunilor. Cu toate acestea, la sfârșitul anului 2020 a permis răscumpărarea inversă în cadrul anumitor indicatori, iar același dividend se așteaptă la fel.

Analiza comparativa

Dacă comparați compania cu alte bănci "Big Four" (Bank of America (NYSE: BAC), Citigroup (NYSE: C), Wells Fargo (NYSE: WFC)), apoi JPM este cea mai scumpă companie dintre ei. În plus, nu numai în ceea ce privește capitlasia, ci și de multiplicatori.

Dar, în același timp, JPM era stabil peste lovitura pandemică. Creșterea activelor și au arătat creșterea performanței de funcționare. În plus, JPM are unul dintre cei mai buni indicatori de rentabilitate.

Ieșire

În ciuda prețului de piață supraestimat, compania rămâne atractivă pentru a investi.

Aceasta este cea mai mare bancă a Statelor Unite, care gestionează active mai mult de 3,3 miliarde de dolari. Are o istorie bogată și o situație financiară extrem de durabilă.

Vă mulțumim pentru atenție!

Citiți articolele originale despre: Investing.com