Na véspera do relato de Danone (PA: Dano) (agendado para 19 de fevereiro), o principal acionista do Grupo Francês, o American Investment Fund Partners Artisan (NYSE: Apam) apontou para os problemas da empresa e pediu para revisar o curso. Investfond convocou diretores de Danone para descartar o presidente e diretor executivo da Emmanuel Faber, para impedir a reorganização planejada do grupo que ele defendeu e vender marcas ineficientes que são 15% da receita. O Fundo, de acordo com seus próprios dados, é o terceiro maior acionista danone com aproximadamente 3% de participação.

De acordo com os parceiros artesãos, a Danone perdeu a cultura de inovação, reduziu os custos de publicidade, isto é, "não investe fundos suficientes em suas marcas" e perde participação de mercado.

Riscos e desafios

Danone foi fundado em 1919 em Barcelona, durante a Segunda Guerra Mundial mudou-se para Nova York, e desde 1954 sua sede está localizada na França. Mais ou menos na mesma época, a empresa surgiu e trouxe ao mercado um novo produto - iogurte com enchimento de frutas. No início da década de 1990, a empresa se transformou em um gigante com um grande número de diversas marcas de Procter & Gamble (NYSE: PG). Danone produziu iogurtes, queijo, cerveja, água mineral, comida bebê, champanhe, macarrão, biscoitos, torradas, vários produtos dolorosos e muito mais.

Ela fortaleceu tanto a posição que poderia absorver seu concorrente, Nestlé, mas o acordo não aconteceu. Agora a empresa está envolvida na produção de produtos lácteos, comida bebê especializada e água potável, que são vendidas em mais de 120 países. Sua equipe excede 100 mil pessoas trabalhando em 55 países.

Os principais riscos desta empresa são que o crescimento das vendas não corresponderá a previsões (incapacidade de aumentar as vendas de produtos de ácido láctico), é possível retardar o crescimento do mercado chinês contra o fundo da base de alta base do ano passado, e indicadores Em mercados emergentes, pode ser pior que as expectativas. Alavanca altamente alta torna uma empresa vulnerável a uma diminuição no EBITDA. Além disso, a preservação das restrições causadas por uma pandemia pode afetar negativamente as vendas de água engarrafada (fechamento de cafés e restaurantes).

Agora, a empresa está revisando a estratégia de desenvolvimento para se adaptar às necessidades de mercado, portanto, 2021 pode se tornar transicional. A Danone desenvolve novas regiões, revisa a linha de produtos, mas esse processo é lento o suficiente, os investidores querem ver taxas mais rápidas (a empresa já definiu a divisão argentina e a marca de coquetéis de proteína vegetais Vega como potenciais candidatos à venda), vendeu uma participação no Empresa de láctea chinesa Yakult por 470 milhões de euros. Entre as medidas anti-crise é também uma análise estratégica completa de marcas, skus e ativos, a fim de racionalizar o portfólio, o que pode significar uma exceção a 30% dos seus artigos. Os planos - dobrando os volumes de vendas das maiores marcas.

Forças

As principais mudanças organizacionais e gerenciais estão relacionadas à partida da Cecilis Cecilis Cecilis e Francisco Camacho (executivos com experiência de 40 anos em Danone). Nomeação de diretores gerais macro-regionais (Danone International 80% Sales e Danone North America 20% de vendas) para tomar decisões no nível local.

De acordo com nossas previsões, o portfólio ajustado das mercadorias deve ser relativamente resistente à explosão da segunda onda de Covid-19. Isso precedeu:

1) A introdução de medidas para melhorar a eficiência e o controle de custos, entre os quais a potencial redução dos custos e a otimização da carteira.

2) O desenvolvimento ativo de canais de vendas eletrônicos e inovação bem-sucedida.

3) Espera-se que o crescimento das vendas da empresa continue a melhorar consistentemente. Danone põe metas de médio prazo para vendas lucrativas em 3-5% (algumas marcas - seda, tão deliciosa, horizonte, actimel e alpro estão crescendo a uma taxa de dois dígitos).

4) A Danone aumentou o número de inovações em seu negócio de leite para incentivar os consumidores a experimentar produtos vegetais novos e mais caros, e o crescimento das vendas desses produtos começa a aumentar.

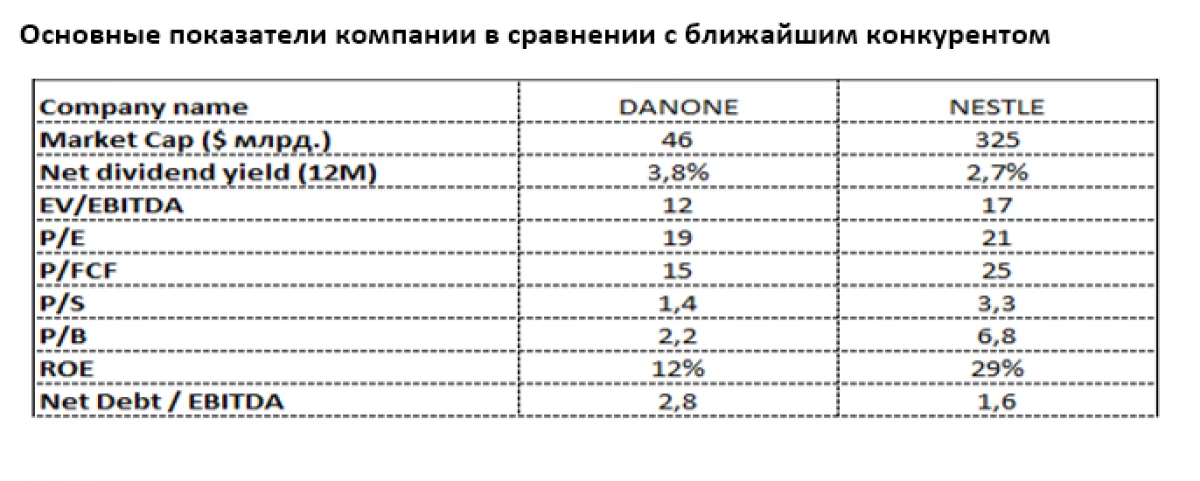

Concorrente mais próximo.

O mais próximo comparável da empresa Danone é o nestle gigante alimentar suíça (seis: NESN) também com uma forte presença na indústria de laticínios, mas com diversificação muito maior. As perspectivas para produtos lácteos premium permanecem atraentes devido à maior atenção da população racial da Terra à qualidade dos produtos, especialmente as crianças.

Agora, Nestle é muito mais generosamente apreciado pelo mercado, apesar do maior rendimento dos dividendos Danone (3,8% no euro contra 2,7% do Nestlé). Um magnetidade danone é particularmente pronunciado em termos de P / B (2.2 contra 6,8), p / s (1,4 contra 3,3) e P / FCF (15 contra 25). Apesar do grande ônus da dívida do que nestle, o dever de danone permanece moderado X2.8 EBITDA. A ROE RELATIVA (12% contra 29% Nestlé) indica o potencial para melhorar o rendimento da danona, que já é uma prioridade da gestão a curto prazo.

Evgeny Shatov, parceiro governante "Borselle"

Leia artigos originais em: Investing.com