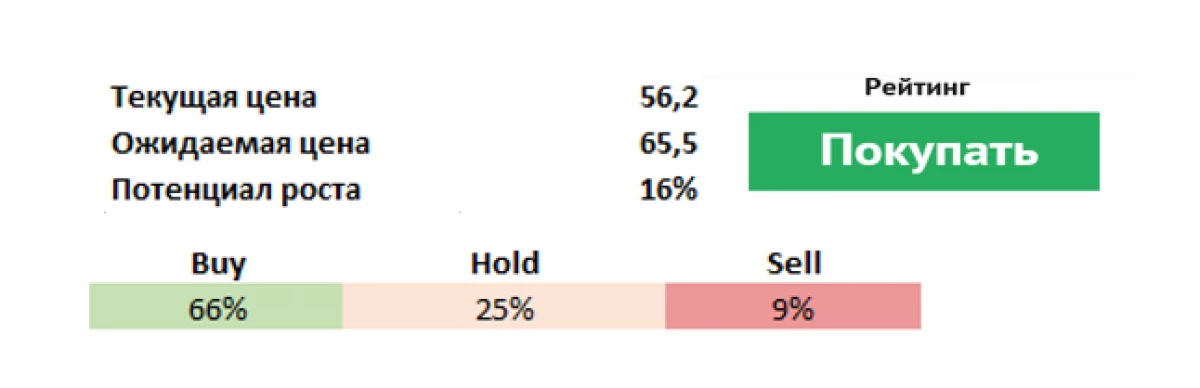

På Eva av rapporteringen av Danone (PA: Dano) (planlagt 19. februar), pekte den store aksjonæren i den franske gruppen, den amerikanske investeringsfondet Artisan Partners (NYSE: APAM) på problemene i selskapet og bedt om å revidere kurset. Investfond ringte på Danone-styremedlemmer til å avvise formannen og administrerende direktør i Emmanuel Faber, for å stoppe den planlagte omorganiseringen av konsernet han forsvarte, og selge ineffektive merker som er 15% av inntektene. Fondet, i henhold til egne data, er den tredje største Danone Aksjonæren med ca 3 prosent deltakelse.

Ifølge Artisan Partners mistet Danon kulturen av innovasjon, reduserte annonseringskostnader, det vil si, "ikke investere nok penger i sine merker" og mister markedsandel.

Risiko og utfordringer

Danone ble grunnlagt i 1919 i Barcelona, under andre verdenskrig flyttet til New York, og siden 1954 ligger hennes hovedkontor i Frankrike. På omtrent samme tid kom selskapet opp og brakt til markedet et nytt produkt - yoghurt med fruktfylling. I begynnelsen av 1990-tallet ble selskapet omgjort til en gigant med et stort antall forskjellige merker av Procter & Gamble (NYSE: PG). Danone produserte yoghurt, ost, øl, mineralvann, baby mat, champagne, pasta, kjeks, toasts, ulike smertefulle produkter og mye mer.

Hun styrket sin posisjon så mye som kunne absorbere sin konkurrent, Nestle, men avtalen fant ikke sted. Nå er selskapet engasjert i produksjon av meieriprodukter, spesialisert baby mat og drikkevann, som selges i mer enn 120 land. Personalet overstiger 100 tusen mennesker som jobber i 55 land.

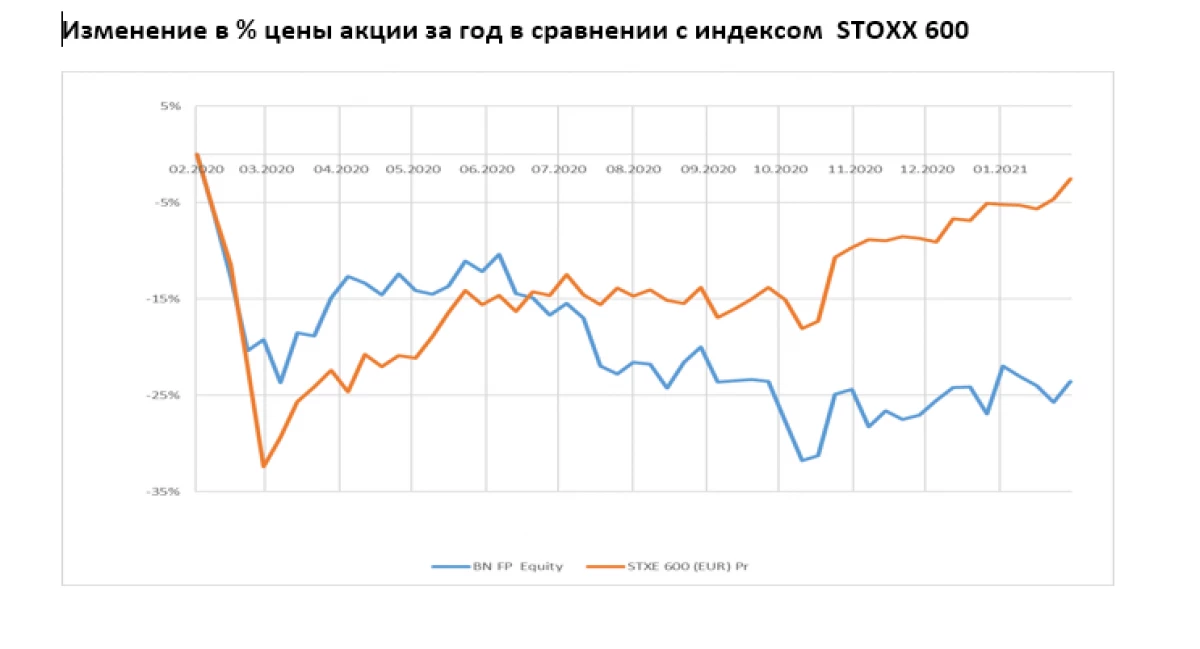

Hovedrisikoen for dette selskapet er at salgsveksten ikke samsvarer med prognoser (manglende evne til å øke salget av melkesyreprodukter), det er mulig å redusere veksten av det kinesiske markedet mot bakgrunnen til den høye basen i fjor, og indikatorer I fremvoksende markeder kan det være verre enn forventningene. Meget høy innflytelse gjør et selskap sårbart for en nedgang i EBITDA. I tillegg kan bevaring av restriksjoner forårsaket av en pandemi negativt påvirke salget av flaskevann (lukking av kafeer og restauranter).

Nå vurderer selskapet utviklingsstrategien for å tilpasse seg de skiftende markedets behov, så 2021 kan bli overgang. Danone utvikler nye regioner, reviderer produktlinjen, men denne prosessen er sakte nok, investorer vil se raskere priser (Selskapet har allerede definert den argentinske divisjonen og merkevaren av vegetabilsk protein-cocktails Vega som potensielle kandidater til salgs), solgt en andel i Kinesisk Dairy Company Yakult for 470 millioner euro. Blant anti-krisetrådene er også en komplett strategisk analyse av merkevarer, SKUer og eiendeler for å rationalisere porteføljen, noe som kan bety et unntak fra 30% av artiklene. Planene - dobler salgsvolumene til de største merkene.

Styrker

De viktigste organisatoriske og lederendringene er relatert til avgang av Cecilian Cecilis Cecilis og Francisco Camacho (ledere med 40 år gammel erfaring i Danone). Utnevnelse av makro-regionale generaldører (Danone International 80% Salg og Danone Nord-Amerika 20% Salg) for å ta beslutninger på lokalt nivå.

Ifølge våre prognoser bør den justerte vareporteføljen av varer være relativt motstandsdyktige mot sprengningen av den andre bølgen av Covid-19. Dette foran:

1) Innføring av tiltak for å forbedre effektiviteten og kostnadskontrollen, blant annet den potensielle reduksjonen av kostnadene og porteføljens optimalisering.

2) Den aktive utviklingen av elektroniske salgskanaler og vellykket innovasjon.

3) Det forventes at selskapets salgsvekst vil fortsette å konsekvent forbedre seg. Danone setter mellomstore mål for lønnsomt salg med 3-5% (noen merker - silke, så deilig, horisont, Actimel og Alpro vokser på en tosifret rate).

4) Danone økte antall innovasjoner i sin meieriproduksjon for å oppmuntre forbrukerne til å prøve nye, dyrere vegetabilske produkter, og veksten av salget av disse produktene begynner å øke.

Nærmeste konkurrent

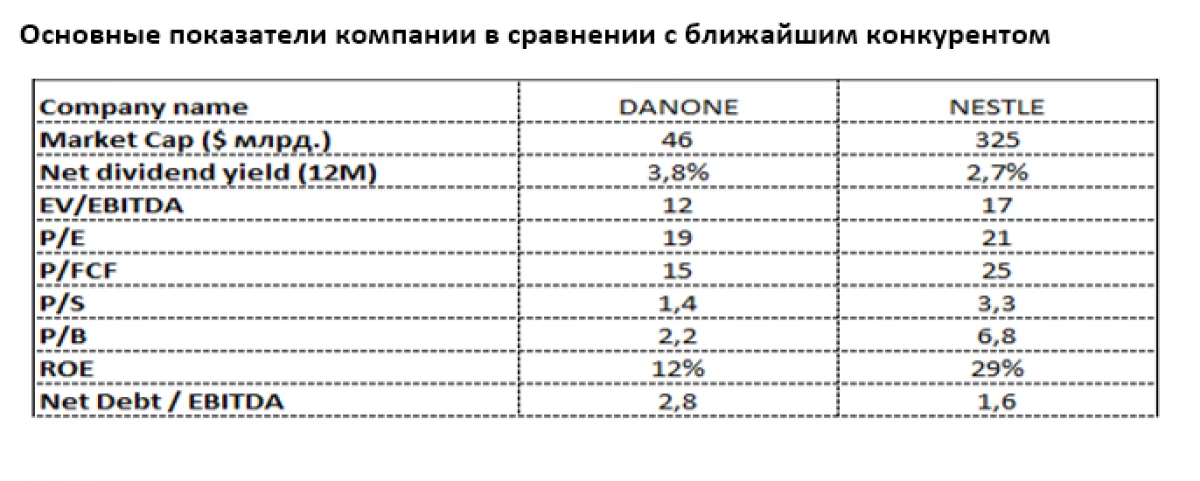

Den nærmeste sammenlignbare fra Danone-selskapet er den sveitsiske maten Giant Nestle (seks: NESN) også med sterk tilstedeværelse i meieriindustrien, men med mye større diversifisering. Utsiktene til premium meieriprodukter forblir attraktive på grunn av den store oppmerksomheten til den rike befolkningen på jorden til kvaliteten på produktene, spesielt barnas.

Nå er Nestle mye mer sjenerøst verdsatt av markedet, til tross for det større avkastningen av Danon-utbytte (3,8% i euroen mot 2,7% fra Nestle). Et signifikant Danon-lag fra Nestle er spesielt uttalt i henhold til P / B (2,2 versus 6,8), P / S (1,4 mot 3,3) og P / FCF (15 mot 25). Til tross for den store gjeldsbyrden enn Nestle, er nettoadikten til Danon fortsatt moderat X2.8 EBITDA. Den relativt lave roen (12% mot 29% Nestle) indikerer potensialet til å forbedre avkastningen av Danon, som allerede er en prioritering av ledelsen på kort sikt.

Evgeny Shatov, styrende partner "Borselle"

Les originale artikler på: Investing.com