Salget i Trezeris-markedet forbedres ved å utfordre godkjenningen om at obligasjonene nå er helt uattraktive sammenlignet med aksjer. Øyeblikket Når obligasjonene begynner å lokke investorer fra aksjer, ser det ut til at utbyttet av 10-årige statsobligasjoner flyttet over 1,3%, som ble katalysator for å redusere aksjeindeksene.

De mest reduserte aksjene i teknologien. Det er mettet med vekstaksjer, som er nærmeste investeringsalternativ Trezeris. Hvorfor? Som med langsiktige obligasjoner har de en stor varighet (graden av "stretching" kontantstrømmer på eiendelen i tide):

Korrigering av amerikanske aksjeindekser på tirsdag

I tillegg, siden den fjerne risikofrie renten (utbytte av 10 år gamle Trezer) vokser sterkt, og korte priser forblir relativt registrert på grunn av sentralbankens policy, bør den nåværende kostnaden for langdistansebetalinger på eiendelen være aktivt redusert. Derfor, jo mer aktivet strekker betalinger over tid, jo mer bør det være sårbart for den nåværende trenden i avkastningen Trezeris.

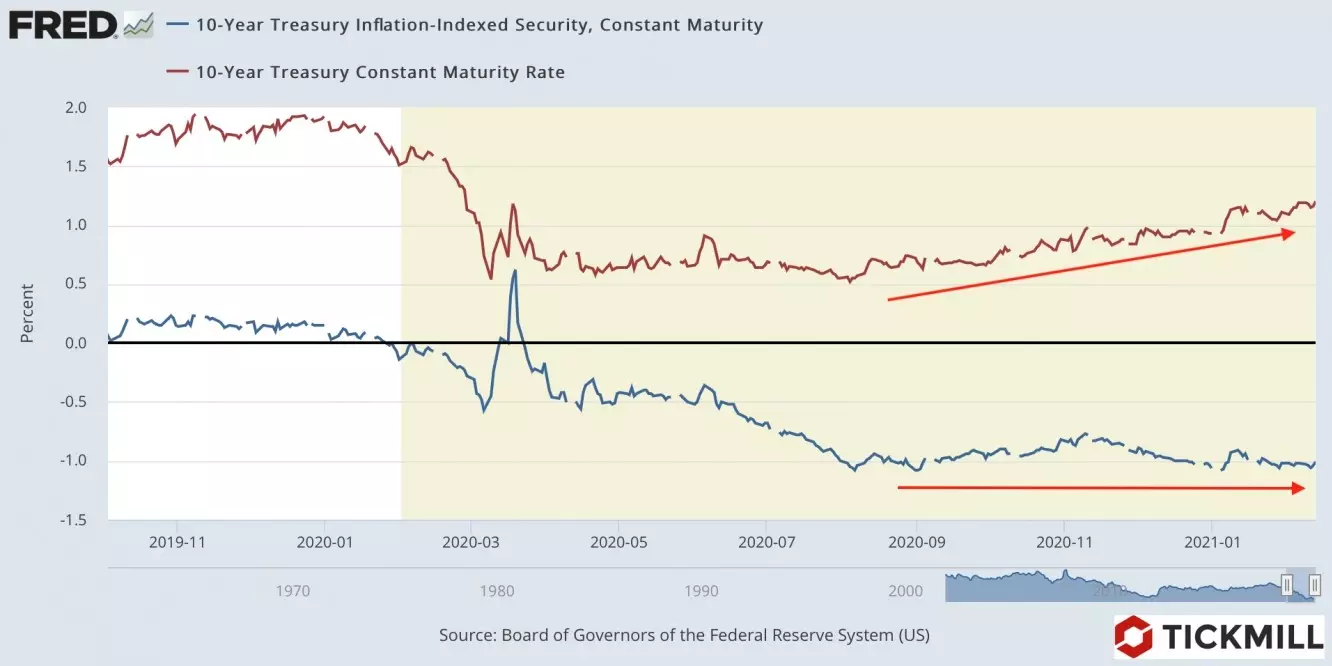

Det skal bemerkes at selv om utbyttet av 10 år gamle Trezeris vokser, utbyttet av Trezeris med samme tilbakebetalingstid, men beskyttet mot inflasjon, står praktisk talt på stedet (ca. -1%). Med andre ord vokser den virkelige prisen i USA, men markedets inflasjonsforventninger, hekk som er gull. I denne forbindelse er den siste nedgangen i gull ikke veldig stablet på bildet av Trezeris-revet på markedet:

Utløpet av kapital fra markedet for statsobligasjoner økte etterspørselen etter dollar, noe som førte til en storstilt styrking av den amerikanske valutaen. Dollarindeksen, hoppet i går fra 90.10, steg til 90,82 på fredag.

All oppmerksomhet er nå på den matede reaksjonen på veksten av obligasjonsrenter. Sentralbankenes oppgave er å opprettholde en komfortabel lånekostnad, inkludert langsiktig, derfor er veksten av lønnsomheten før eller senere til å møte den matede reaksjonen. Spørsmålet er når det skjer.

De viktigste risikofylte hendelsene som er planlagt i dag - utgivelsen av detaljhandelsrapporten i USA i januar og protokollen fra Fed-møtet. Obligasjonsmarkedet bør forbli svakt, som i detaljhandel, er en positiv overraskelse sannsynligvis på grunn av stimulerende kontroller som amerikanske husholdninger mottatt i januar. Fed-protokollen kan holde salget på Trezeris-markedet, da det skal indikere beredskapen til sentralbanken for å opprettholde myke kredittforhold.

Arthur Idiatulin, Tickmill UK Market Observer

Les originale artikler på: Investing.com