Et skarpt sprut av volatiliteten i de amerikanske statsobligasjonene, som skjedde i forrige uke, ble redusert. Markedet prøver å samle sine tanker og gå tilbake til foregående stat, men det er hindringer. I de kommende dagene og ukene vil markedet frivillig vente på videre handlingsplaner for sentralbanker, svingende mellom risikofylte stemninger og obligasjonslånets lønnsomhet (ekte og nominell).

Home Trading Emne: Nervøs overvåking etter skade med "Trezeris"

Uttrykket "skade med Trezeris" er hentet fra toppteksten til dagens Podcast Saxo-markedsanrop. I det snakket vi om hvor markedet leter etter en ny katalysator etter sjokk på grunn av hoppet i utbyttet av statlige obligasjoner i USA (selv om dette hoppet og stille uten ytterligere manifestasjoner av markedsdysfunksjon). Markeder prøver å gå tilbake til hvor de var før hendelsene i forrige uke, men jeg tviler på at dette er fullt mulig uten solide prognoser for finanspolitisk og pengepolitikk, spesielt fra Fed.

Kan lønnsomt stige igjen, men rolig, uten å treffe risiko stemninger? Er det mulig på nåværende nivå? Det er vanskelig å si, men hittil er bevegelsen av markedet sakte, Fed kan ikke ønske å sende signaler, selv om medlem av Rådet L. Brainard noterte de siste endringene i Trezeris-markedet: "Jeg følger nøye hendelsene i Markedet ... Min oppmerksomhet ble tiltrukket av noen bevegelser i forrige uke og deres fart. "

På Bloomberg ble en artikkel publisert der torzing markedet "Mysteriet på 21-trillion markedet Trezeris" "anses å ta hensyn til deres nøkkelrolle i den globale situasjonen. Hovedspørsmålet er lyst og evne til amerikanske banker for å beholde store volumer av treasury-papirer. I andre halvdel av året og da blir det spesielt presserende, siden volumet av obligasjonsutslippene er mye høyere enn det nåværende tempoet i deres kjøp mat. Du bør ikke glemme at den umiddelbare grunnen til høsten "Trezeris" i forrige uke var lav etterspørsel på den syv år gamle auksjonen. Et annet spørsmål er om Fed kommer tilbake til kapitalbehovet, midlertidig filmet i fjor for å redde det finansielle systemet fra kaos. Opptjeningsperioden utløper i slutten av denne måneden, og demokratiske senatorer Warren og Brown har allerede skrevet en appell til de matede og andre institusjoner som ikke spør om ikke forlenget det. Dette problemet må løses, ellers er nye kaotiske hendelser uunngåelige, etterfulgt av enten en teknisk løsning, eller matet tiltak for å eliminere alle hindringer i finanspolitikken, unntatt inflasjonen (det vil si implementeringen av den "moderne monetære teorien" og dominansen til det finanspolitiske temaet). Allerede neste uke finner vi en ny test - auksjoner for 10- og 30-årige treasury-papirer.

Så, gitt det ovenfor beskrevne og det faktum at utbyttet av 10 år gamle papirer for en stund oversteget 1,50%, må det antas at markedene vil bli nervøst rystet, venter om problemet returnerer før løsningen er funnet, eller Likevel vil avkastningen være i stand til å vokse stille, uten å sende risikofylte eiendeler til en corkscrew. Sistnevnte er kanskje mulig bare med den bærekraftige veksten av inflasjonsforventningene som overstiger veksten av utbyttet av lange obligasjoner - det vil si med en reduksjon i realavkastning. Venter kan være veldig spent. Kanskje situasjonen nå nådde et vendepunkt, som bærer aktiva markeder betydelig bilateral volatilitet. Tilhengere av reduksjonen av USD vil ikke skade å vente til det blir klart at Fed øker sin innvirkning på statsobligasjonsmarkedet, og / eller at virkelige avkastninger i USA faller raskere enn i resten av verden.

En annen dagens nyheter: Ifølge kildene til Bloomberg i ECB, ser banken ikke det presserende behovet for å redusere avkastningen, til tross for uttalelsene til noen av sine representanter på deres misnøye med løftet. Euroen på denne nyheten har litt hevet, og statens tilstand av EU-landene var ganske bratte salg. Utbyttet av 10-årige obligasjoner i Tyskland økte med 2 basispoeng; Imidlertid er det fortsatt under -30 k.p., og på fredag, før forestillingen av I. Shnabel, nådde den -20 bp.

Som for pund av Sterling, i dag, vil finansministeren i Storbritannia Sunak utføre en vårrapport om budsjettet. Mye informasjon har allerede blitt lekket, og det ser ut til at hovedemnet vil være maksimal støtte til befolkningen og jobbene, og om stramming (økende skatter på virksomheten, etc.) er antydet bortsett fra det langsiktige perspektivet.

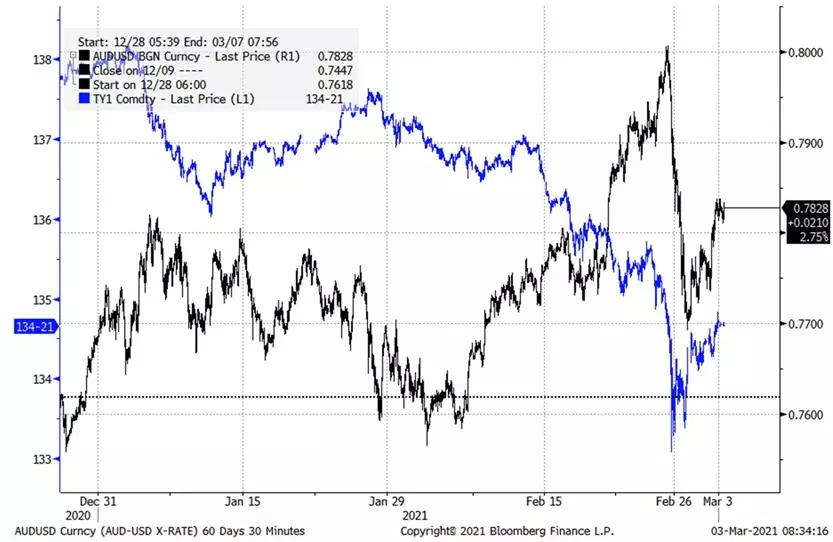

Figur: Audusd og Treasury amerikanske obligasjoner

Fra grafen kan det ses at Aususds selvsikker rally i lang tid ikke i det hele tatt skader veksten av avkastningen av amerikanske regjeringsobaliteter og andre land (blå viser en fallende futurespris på 10 år gamle "Trezeris") . Imidlertid skjedde det samme utbruddet av volatiliteten av amerikanske verdipapirer sist torsdag, spesielt sterk i form av 2 til 7 år. Som et resultat, alt brøt ut, begynte en massiv eier, noe som sterkt slår på slike par som AUDUSD - som på ingen måte var den australske dollaren en av de raskest voksende valutakursene. Fra dette punktet gikk audusd og futures på Trezer en mer positiv korrelasjon. Gå tilbake til fraværet er bare mulig hvis avkastningen i USA vil kunne sakte vokse, uten å forårsake nye ulykker. Audusdpar for å nøytralisere salget skal lukkes over 0,7900, og å gå tilbake til en reduksjon - fall under 0.7700.

Kilde: Bloomberg.

De kommende viktige hendelsene i den økonomiske kalenderen (tidspunktet for alle hendelser er angitt av Greenwich):

- 13:15 - ADP-rapport om endringen i ansettelsesnivået i USA i februar

- 15:00 - Business Optimism Indeks (ISM) i det amerikanske systemet for februar

- 15:10 - Tale av L. De Gyindos fra ECB

- 15:30 - Ukentlig rapport fra US Energidepartementet på reserver av olje- og petroleumsprodukter i landet

- 16:00 - S. Tenreiros ytelse fra Bank of England på negative renter

- 17:00 - tale av R. Bostik fra Fed (Stemme medlem FOMC)

- 18:00 - Tale av Ch. Evans fra Fed (Stemme medlem FOMC)

- 19:00 - Sammendrag av USA Fed Kommentarer til den nåværende økonomiske situasjonen i distriktene

- 19:30 - tale av I. SHNABEL FRA ECB

- 20:15 - Tale av lederen av New Zealand Reserve Bank A. Orra

- 00:30 - Australia Handelsregnskapsrapport for januar

- 03:25 - Tale av J. Kerns fra Australia Reserve Bank

John Hardy, Main Monetary Strategist Saxo Bank

Les originale artikler på: Investing.com