Massvaksinasjon begynte, markedet legges på en seier over viruset. Industrien er gjenopprettet, prisene på råvarer eiendeler vokser, inkludert olje. Vår prognose for olje på 1Q21 er en økning på opp til $ 65 per fat og en nedgang til $ 58 per fat i 2k21. Med veksten av olje sitater, styrkes vår nasjonale valuta. Men det er en "men" - dette er geopolitiske risikoer (Navalny, sanksjoner fra USA), som gjør problemer til å styrke rubelen, og til og med tvert imot, talsmann for svekkelsen av amerikanske dollar.

I denne artikkelen vil vi se:

- Hvilket valutapar er egnet for å spille oljevekst;

- I hvilke valutaer kan potensielt tjene.

Og hvem, hvis ikke vi

I denne situasjonen lurte vi på: Hva mer vinner fra oljevekst, bortsett fra vår rubel? Og så husket vi Canada og hennes dollar (CAD).

Faktisk, ser på diagrammet av USD / RUB og USD / CAD, vil vi se en ganske eksplisitt korrelasjon.

Som det kan ses på diagrammet, til 21. juli, flyttet valutaene sammen. Og så har vår rubel blitt et offer for geopolitikk: protester i Hviterussland, videre forgiftning av NavAnny, valget av USAs president, og rubelen svekket naturlig til dollaren mot bakgrunnen av risikoen for sanksjoner, mens den kanadiske dollar fortsatte å styrke. Etter valget av USAs president (Peak på tidsplanen 2-3. november) begynte vår nasjonale valuta å styrke, fordi det deltok i premien for geopolitisk risiko. Men nå blir risikoen for sanksjoner igjen styrket mot bakgrunnen til Navalny Arrest, så rubelen kan igjen svekke hvordan det var i høst.

Legg til Brent olje til diagrammet.

I denne grafen er vi allerede tydelig synlige som RUB og CAD svekket når olje faller. Samtidig, om sommeren, da kanadisk begynte å styrke seg mot bakgrunnen for veksten av oljekvoter, svekket rubelen på grunnene som allerede er kjent for oss. Og etter valget i USA begynte begge valutaene å styrke dollaren mot bakgrunnen til oljeens rally.

Hvorfor kanadiske dollar avhenger av oljeprisene

Canada er en stor olje miner. Ifølge resultatene fra 2019 åpnet Canada topp 5 i form av olje produsert, og produserte 200 millioner tonn. Canada er også en sentral partner i USA i energihandel, og løvenes andel av olje eksporteres til Amerika.

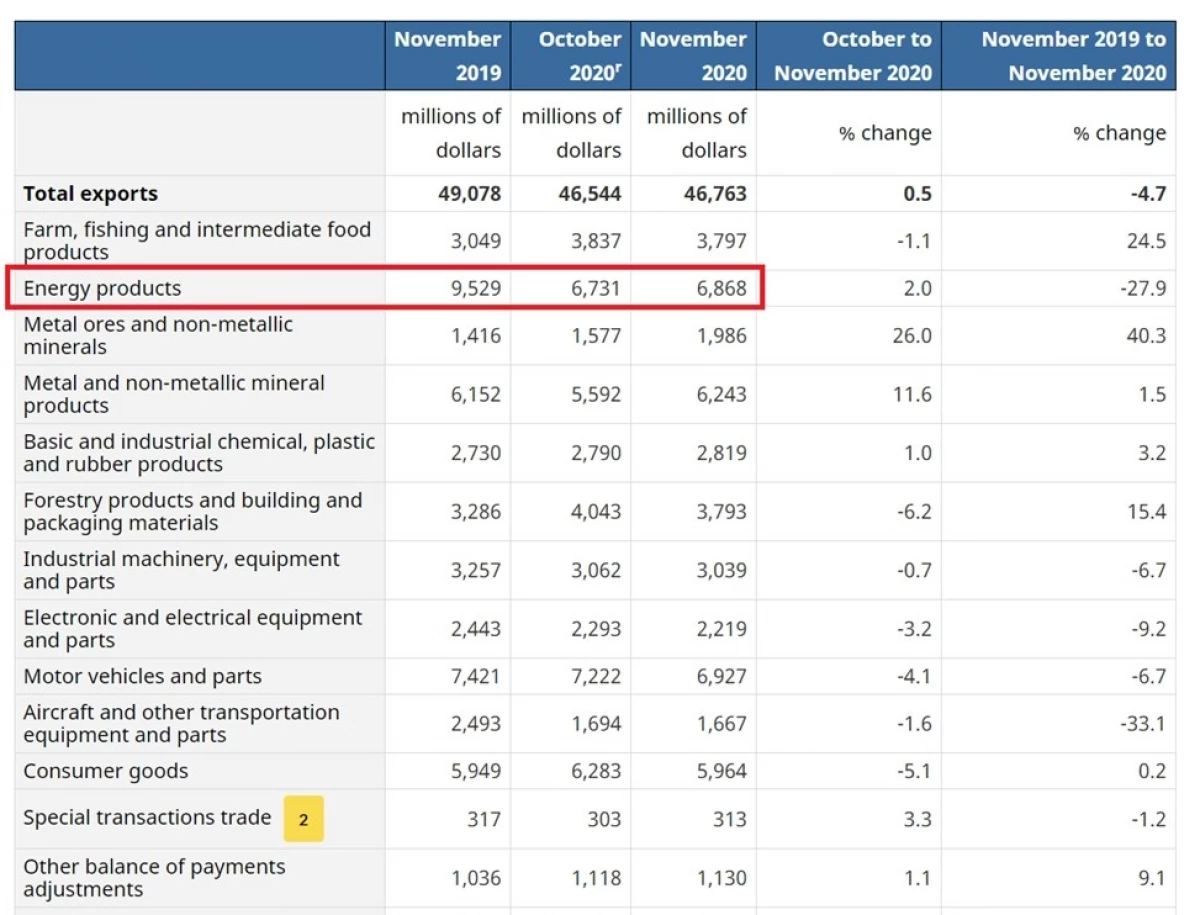

Jeg foreslår å se eksportstrukturen i Canada for november 2020

Vi ser at energiproduktseksjonen utgjorde $ 6,9 milliarder eller 15% av den totale eksporten for november. I oktober - 14%. I november 2019 var andelen av energiressurser 20% av eksporten for november 2019. Denne artikkelen har den høyeste andelen i eksportstrukturen, så desto dyrere er det olje, desto flere dollar vil gå inn i den kanadiske økonomien, som vil Videre konverteres til kanadiske dollar.

Basert på grafikken og eksportens struktur, tror vi at å gjenvinne veksten av olje er mer logisk gjennom et par USD / CAD, å sette for å styrke den kanadiske dollaren, fordi Det påvirker ikke geopolitiske risikoer, i motsetning til rubelen.

P. S. Joe Biden på onsdag tilbakekalt tillatelse til å bygge en Keystone XL-rørledning i Calgary på grunn av prosjektets manglende overholdelse til administrasjonens økonomiske og klimaprinsipper. Dette kompliserer amerikanske handelsforbindelser med Canada og kan helle ut en lokal handelsskrig. Vi følger situasjonen og ser etter et passende inngangspunkt.

Hvilke andre valutaer i perspektiv kan styrke dollaren

Tyrkisk Lira.

Ide i bærehandelsstrategi. Dette er en slik voldgiftsstrategi basert på forskjellen mellom de reelle rattene i de to landene. I dag i utviklede markeder null og negative reelle priser, så penger er på utkikk etter lønnsomhet i fremvoksende markeder.

Nøkkelrenten på Tyrkia er nå på nivået på 17%. Det forventes å opprettholde det på samme nivå på møtet på torsdag. Etter resultatene fra 2020 var inflasjonen 14,6%. Konsensus forventer en akselerasjon av inflasjonen til 15,5% ved utgangen av 1Q21, og senker deretter ned til 10,5-11,2% ved utgangen av 2021.

Utbyttet av 10-årige obligasjoner i Tyrkia er 13,1%. Nå er den reelle lønnsomheten for disse obligasjonene negativ og lik -1,5%. Men når inflasjonen er redusert, kan realrenten ved utgangen av 2021 beløpe seg til ~ 2%, som vil bidra til tilstrømningen av utenlandsk kapital til det tyrkiske markedet.

På den forventede uken (avsluttet 17.01), ifølge fremvoksende porteføljefondsforskning (EPFR), utgjorde volumet av investeringer i fremvoksende markeder midler nesten 7 milliarder dollar, mens i uken fra 4. januar til 10 var det en utstrømning av over $ 1,5 milliarder kroner. En del av disse midlene gikk til Tyrkia.

Også tilstrømningen av utenlandsk kapital i Tyrkia kan gi turistsesongen, som i 2021 vil være mer aktiv enn i 2020.

Men det er nødvendig å være pent og ikke glemme risikoen for den tyrkiske Lyra:

- Avhengigheten av kurset fra presidentens uttalelser, som ble observert av hele 2020;

- Veksten i den nåværende kontoundersøkelsen til 4 milliarder dollar i november fra $ 340 millioner i oktober - jo større dagens underskudd, jo mer lira er til salgs;

- Valutareserver minus Forpliktelsene til sentralbanken er ikke nok for regulatoren å gripe inn på valutamarkedet, og om nødvendig styrker LIRA.

Her må du også velge et punkt for inngangen, men det kan være nærmere slutten på 1 k21, når inflasjonen vil bli utgitt på topp.

Argentinsk peso.

Vi ser en rask prisvekst på myke varer (soya, mais, hvete, sukker) over hele verden, og prisveksten på landbruksvarer (Bloomberg / DJ-UBS-indeksen) over de siste 6 månedene (+ 40%) overskredet oppgangen i kobberpriser (LME). FN (FAO) bemerker at matprisene har steget til høyeste nivå på 6 år.

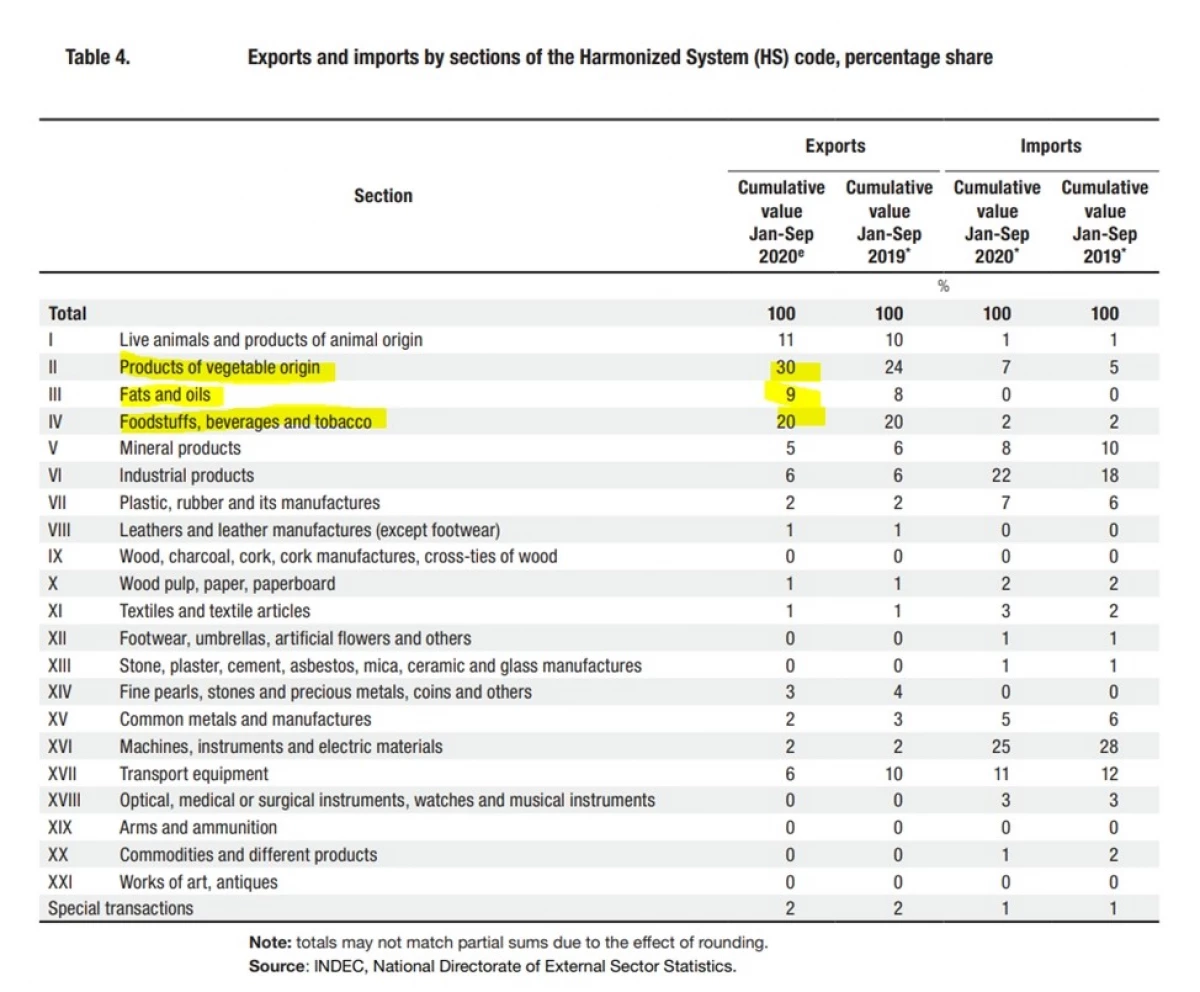

La oss se på eksportstrukturen i Argentina.

Vi ser at myke varer utgjør ~ 60% av eksporten for 9m20, så den argentinske økonomien bør vinne fra prisveksten for dem. Vi vil se dette spørsmålet mer detaljert og dypere og tilbake til det, og dette er en liten mat for å tenke.

Artikkelen er skrevet i samarbeid med analytiker Viktor Lowov

Les originale artikler på: Investing.com