2020 kommer til en slutt, og vi husker det som et år med "overraskelser". Ingen kan forutsi begynnelsen på den globale pandemien, og ingen forventet ingen som året vil ende "spekulativ mani".

I februar (selv før starten av det globale spredningen av Coronavirus) oppdaterte vi vår rapport for 2019 om de voksende risikoen for lavkonjunkturen. På den tiden var mediene og analytikerne med Wall Street kompromissløs at det ikke er noen lavkonjunktur i horisonten, og i slutten av 2021 vil gjennomsnittlig fortjeneste per S & P 500 øke til $ 170.

Så bemerket vi:

"Hovedrisikoen for økonomien og markedene er ikke korokonavus. Først av alt er det verdt avbruddene av den globale forsyningskjeden.

Totaliteten av data tyder på at risikoen for lavkonjunktur er merkbart høyere enn vurderingen av media. Dette hint også på lønnsomheten til den offentlige gjelden og dynamikken i råvarene. "

Og en måned senere frøs verden. I løpet av den neste måneden falt aksjemarkedet med 35% fra posten Maxima, og økonomien ble nedsenket i den dypeste lavkonjunktur siden den "store depresjonen".

Imidlertid førte fallet i verdien av aksjene til den største injeksjonen av likviditet til markedet i hele historien.

Det er på tide å frs

Selv om sammenbruddet av aksjemarkedet var virkelig forferdelig, ble mest av alt matet forstyrret av en kraftig økning i kredittfruene. Wall Street forteller kontinuerlig om en tilstrekkelig karakter av finansiering av ledende banker. Faktisk kan selv en liten økning i prisene bringe dem til konkurs.I forholdene for forringelse av den epidemiologiske situasjonen og fallet i økonomisk aktivitet ble Federal Reserve-systemet tvunget til å anvende sine monetære mekanismer. Som følge av inngrep, har balansen i regulatoren vokst til tidligere usynlige størrelser.

Feds innsats normaliserte straks avkastningskurven og returnerte "økonomiske forhold" for å registrere lave nivåer. Det er ikke overraskende at mot bakgrunnen til de superhjelpede pengepolitiske investorene (der regulatoren har utviklet en betinget refleks) i mange år) rushed for å kjøpe alle tilgjengelige eiendeler.

Selvfølgelig, hvis investorer ikke har penger - vil det ikke være noe "bullish" -markedet. Når pandemien stoppet alle sportslige hendelser, kom ivrige spillere som ble justert av avhengighet kom til aksjemarkedet.

Stimulering slått spillere i handelsmenn

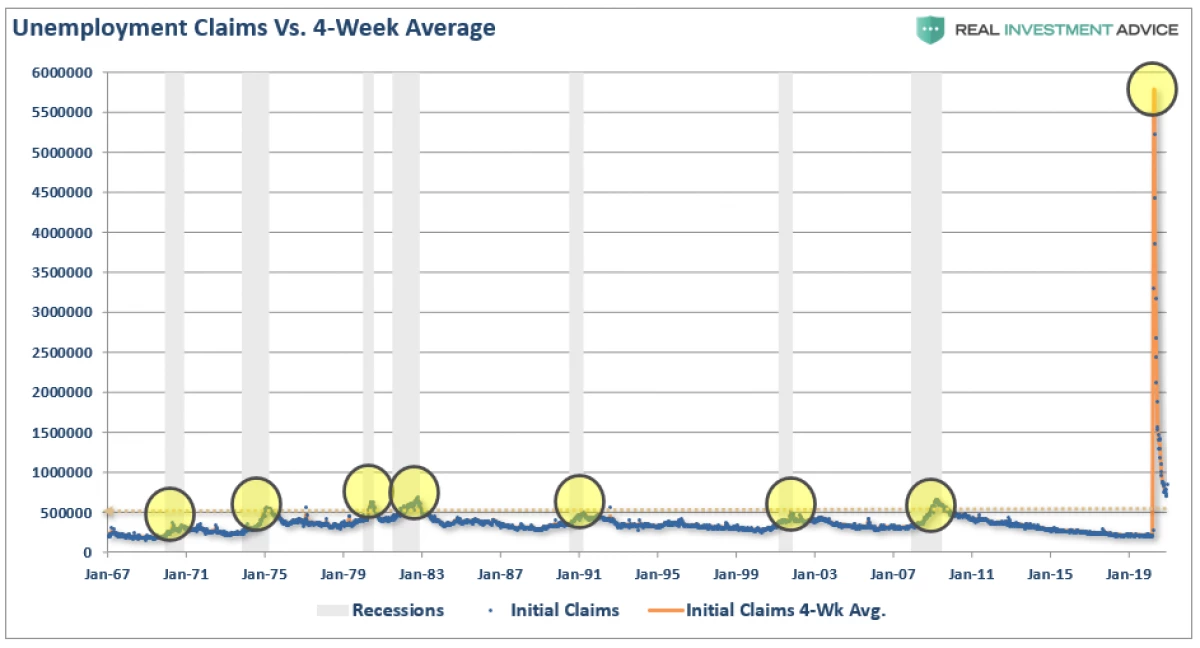

Gjennom historien om lavkonjunkturen påvirker de aksjemarkedene negativt. Den økonomiske lavkonjunkturen som er provosert av en pandemi, bør ikke være et unntak: Antall arbeidsledige og søknader om ytelser oversteg indikatorene for enhver tidligere lavkonjunktur.

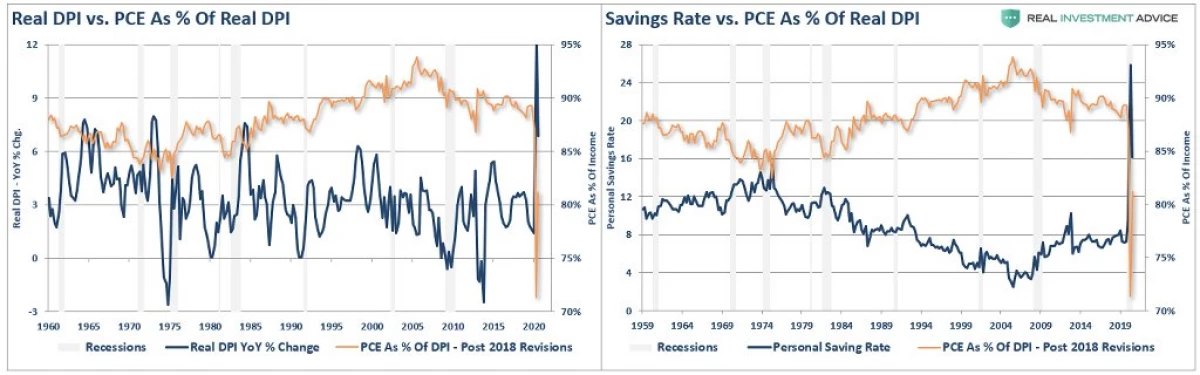

Som svar ga regjeringen arbeidsledige tilskudd for fordeler, som økte den disponible inntektene til befolkningen. Men i forholdene til "Lokdaun" ble pengene ikke returnert til økonomien, men tok form av besparelser.

Under påvirkning av regjeringen "stimulering", stoppet folk å sette på sporten, og begynte i stedet å investere i aksjer.

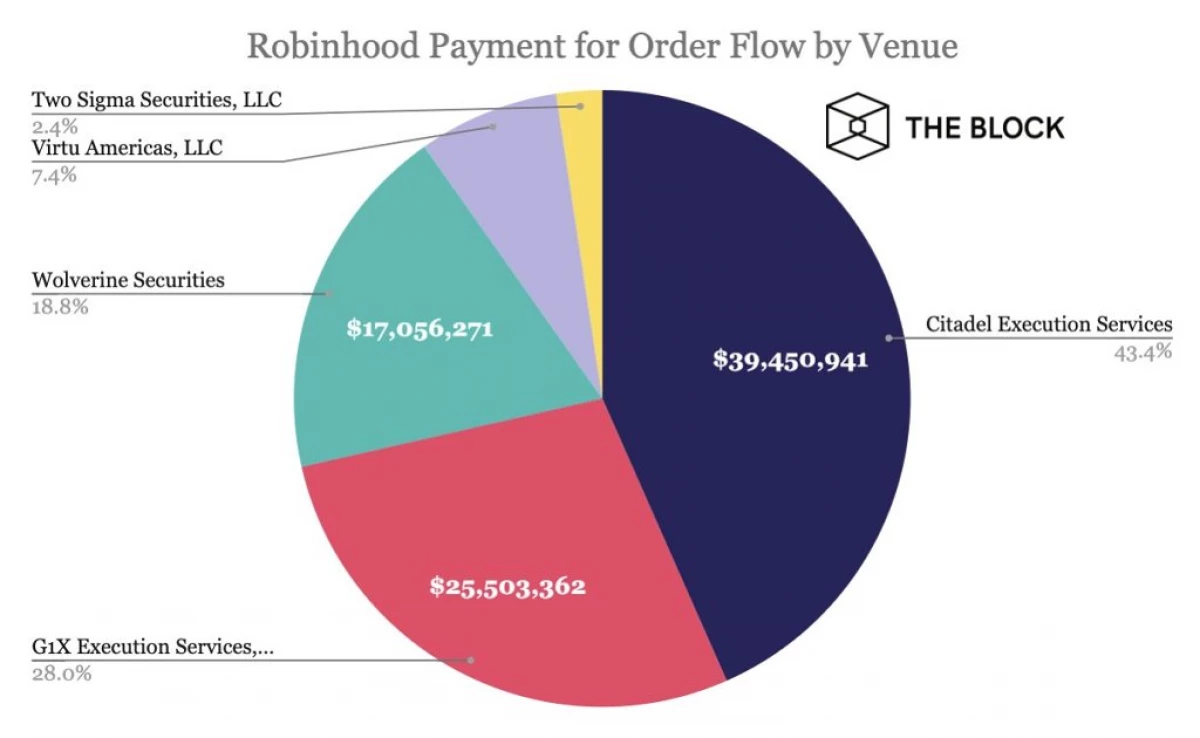

Suksess robinhood.

Som vi noterte i en av de tidligere artiklene:

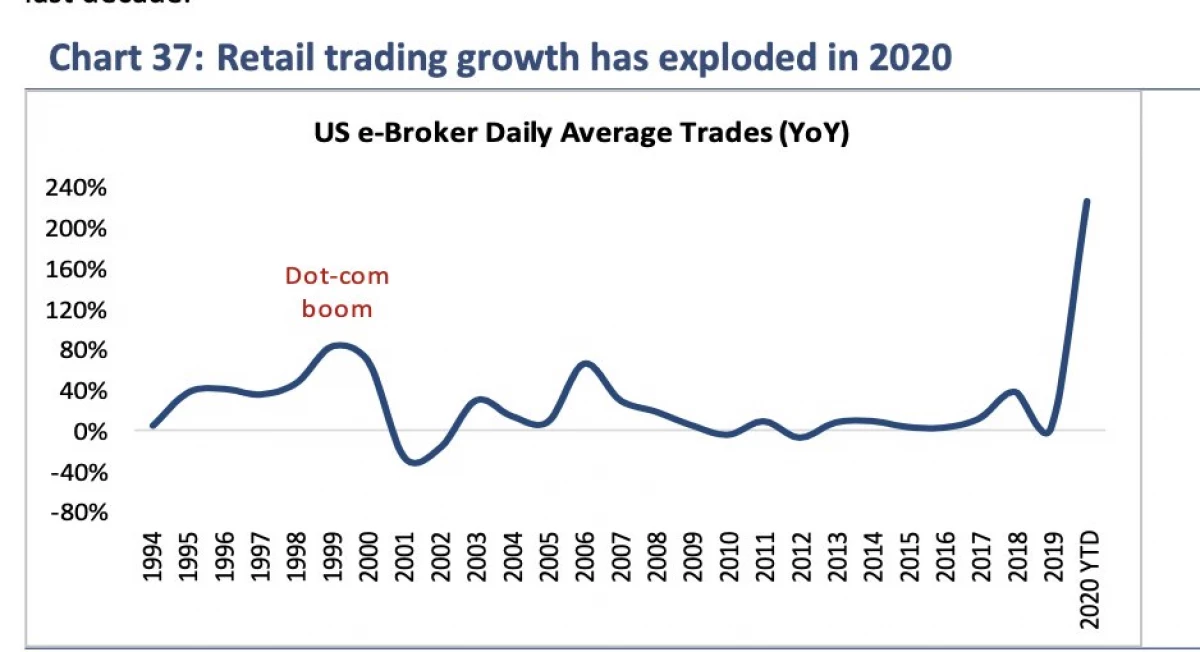

"I 2020 har antall brukere av den gratis Robinhood Trading-plattformen vokst mer enn tre millioner og oversteg tretten millioner. Gjennomsnittlig alder av private handelsmenn er 31 år gammel. Låsing og mars kollaps av aksjemarkedet ba om millioner av nye investorer til å åpne kontoer. Delvis dynamikk støttes av folk som ellers ville spille gambling eller gjort sportsspill (som viste seg å være mer utilgjengelig), "The Barron's Weekly feires.

Som vi bemerket i den artikkelen, fungerer Robinhood-plattformen ikke for "Takk". Nemlig:

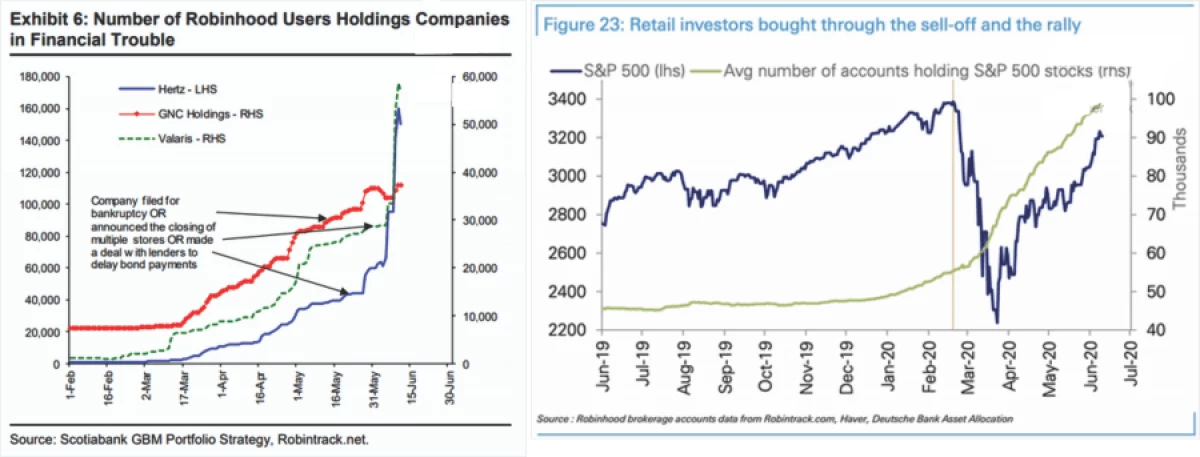

"Ironien er at robinhood faktisk stjeler ikke rik. Hun tjener, vri på de fattige. " Lignelsen om friost ble ikke født på et tomt sted; Robinhood behandler applikasjoner, og selger deretter disse dataene på posisjonering av private investorer til store hedgefond.

Som et resultat kan institusjonelle investorer handle direkte mot privat kapital. (Hvis det ikke var veldig lønnsomt, ville hedgefond ikke betale for dataene millioner). "

Det er ikke overraskende at det var av denne grunn at Robinhood nylig har betalt $ 65 millioner av verdipapirene og Exchange Commission (Sec).

Vaksinasjon og valg Spur "ByKov"

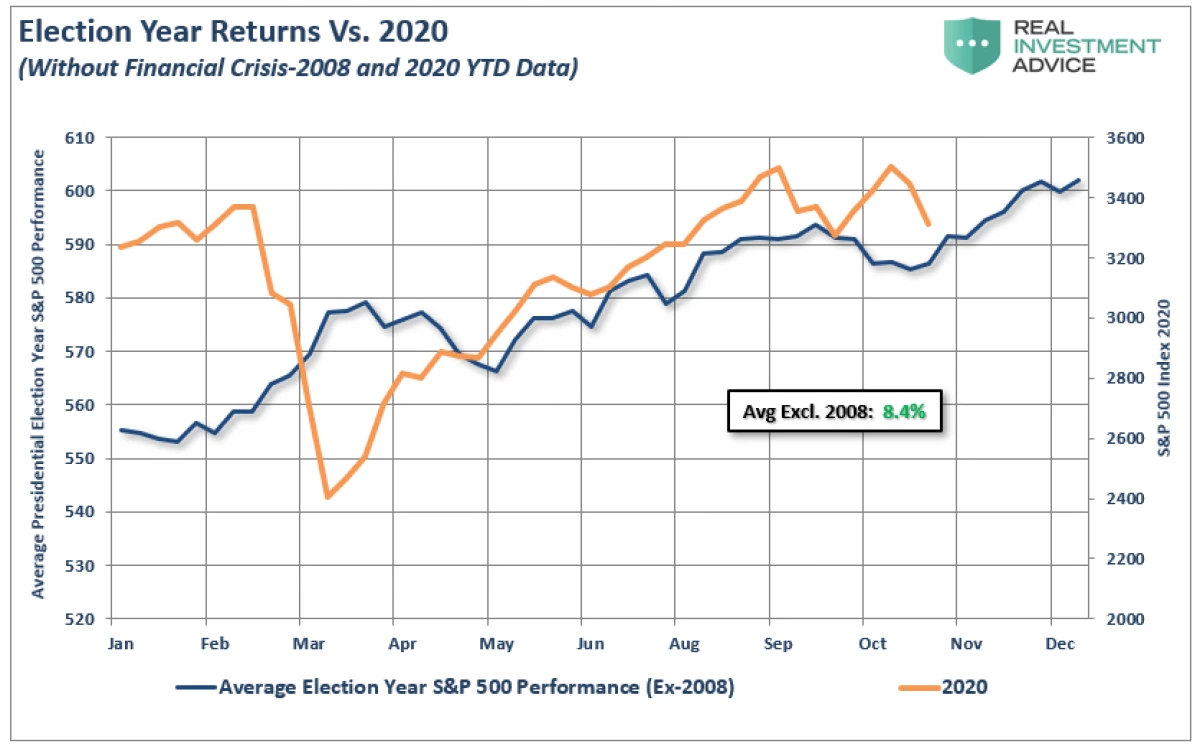

Når markedene gjenvunnet fra mars kollaps, var investorer oppmerksom på utsiktene for å øke budsjettstimuleringen og begynnelsen av massevaksinering. Likevel, gjentatte skuffelser førte til at de tradisjonelt svake årene av markedet brukt i sidetrenden. Som vi nevnte tidligere:

"... Markeder fortsetter å forhandle i samsvar med det klassiske scenariet i valget. Selv om de i de siste ukene var sikkert under press, ble nedgangen for det meste bestilt.

Ser på alle tidligere valg siden 1960, kan det ses at den gjennomsnittlige årlige økningen er nesten 8,4% (unntatt finanskrisen i 2008 og 2020). "

Siden vår publikasjon fortsatte markedet å vokse i samsvar med forventningene og nylig oppdatert historisk Maxima. Valget av Joe Bayden og tilførselen av vaksiner brakte til entusiasmen til investorer til forfatningen. Som vi skrev tidligere:

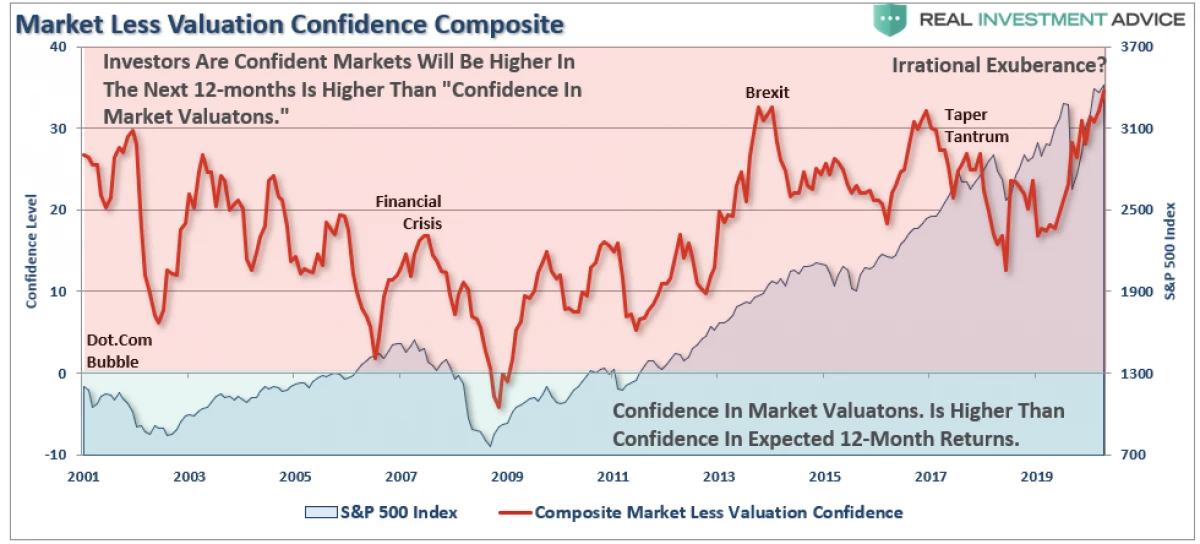

"På diagrammet nedenfor, den kumulative verdien av konfidensindikatorene for institusjonelle og individuelle aktører, oppnådd fra tillit til fremtidig avkastning på investeringen. Når indikatoren er positiv, er tilliten at markedet i et år vil handle på høye nivåer, enn nå, høyere enn tilliten til markedsvurderingen. Samtidig er motsatt sant.

Nøkkelkonklusjonen er at investorer samtidig vurderer markedet og revaluert, og klar for videre vekst. "

Det samme fenomenet ble beskrevet av den tidligere leder av Fed av Alan Greenspan i desember tale i 1996 om emnet "irrasjonell overflod".

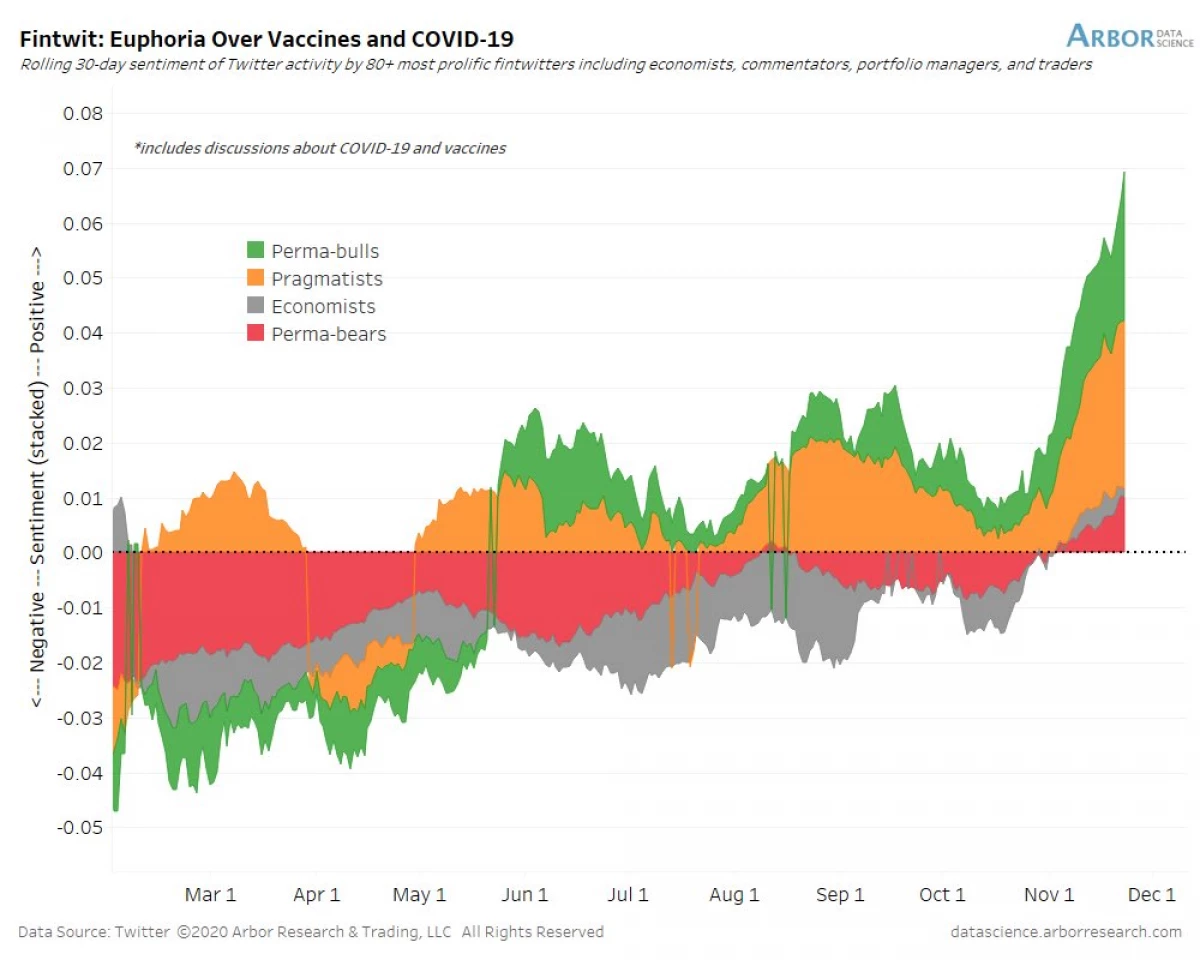

Tegn på feber

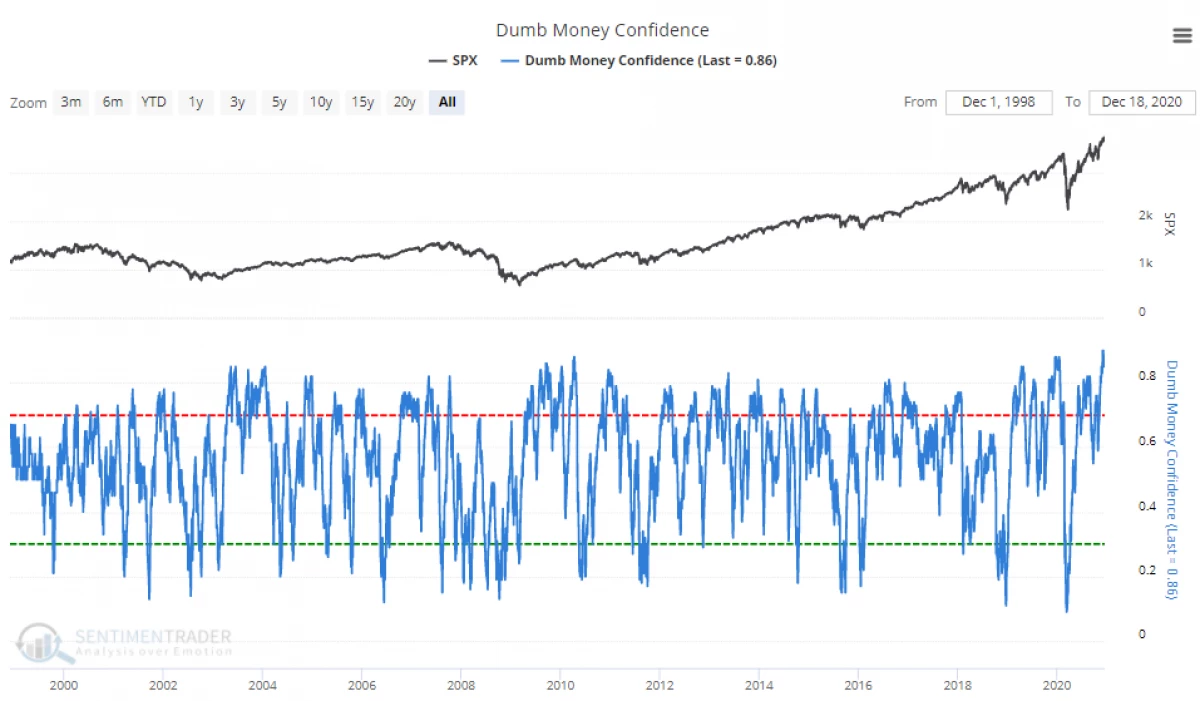

Endelig, som det nye året på 2021 tilnærminger, er det tegn på at markedene nådde fasen "feber".

Nå er individuelle investorer mer enn noen gang sikre på den fremtidige veksten.

Dette er "overflod" forsinket nesten alle:

"Du må spørre hvor mye" drivstoff forblir i tanken ", med tanke på at selv den ivrige" bjørn "er nå optimistisk. Følgelig kan spørsmålet formuleres som følger: "Hvis alt allerede er på markedet, så hvem vil kjøpe?".

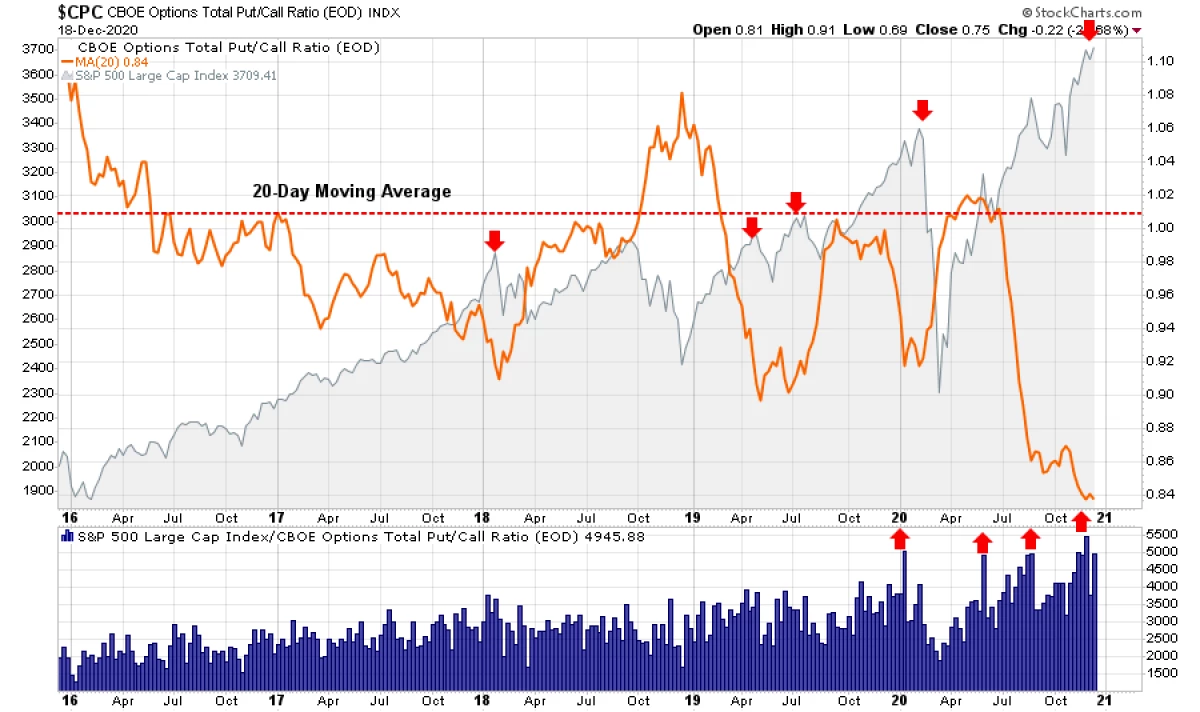

Og dette uttrykkes ikke bare i følelser, men også i den spekulative posisjonering av investorer. For tiden gjenspeiler opsjonsmarkedet den faste troen på handelsmenn i det faktum at aksjene ikke mislykkes.

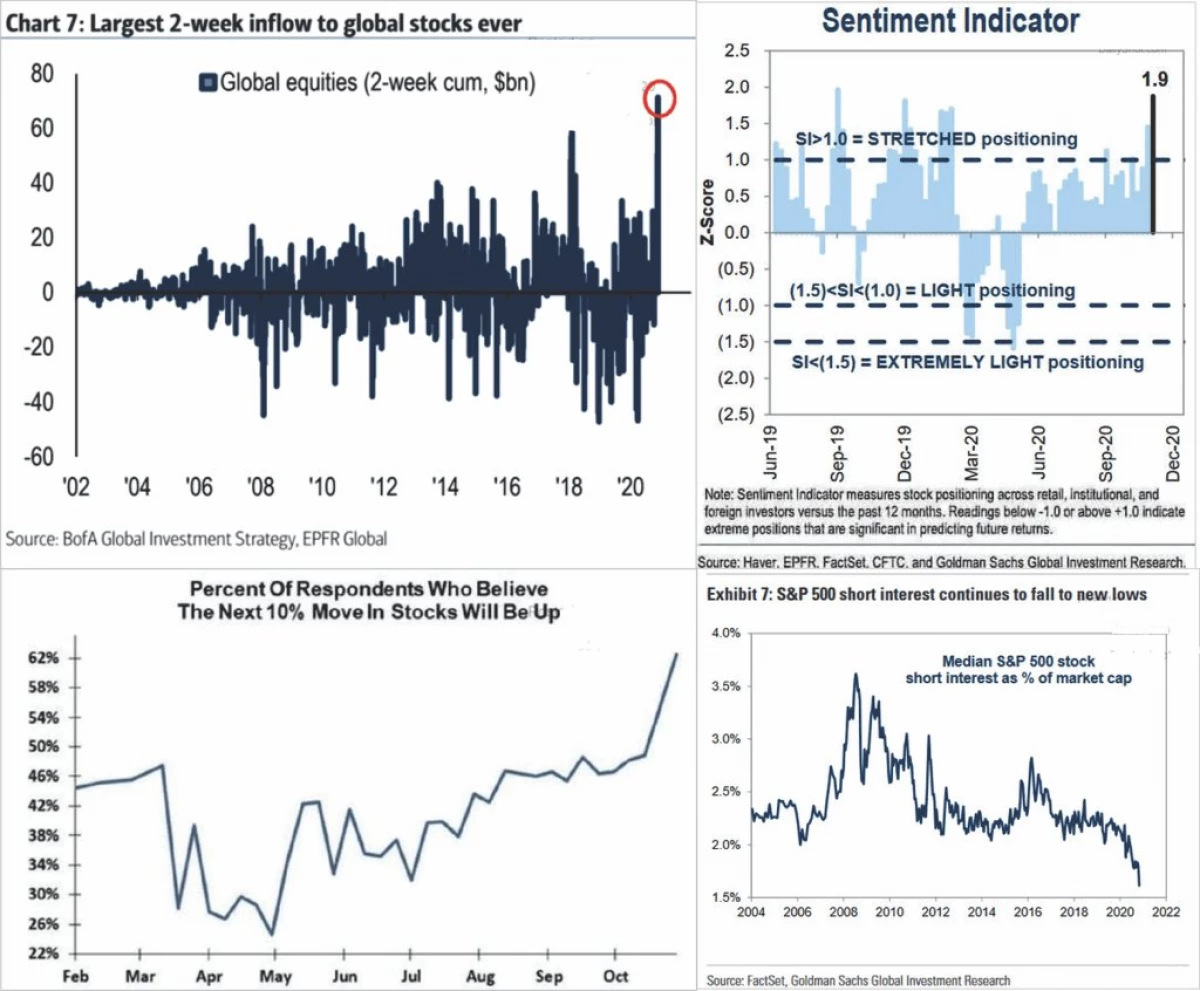

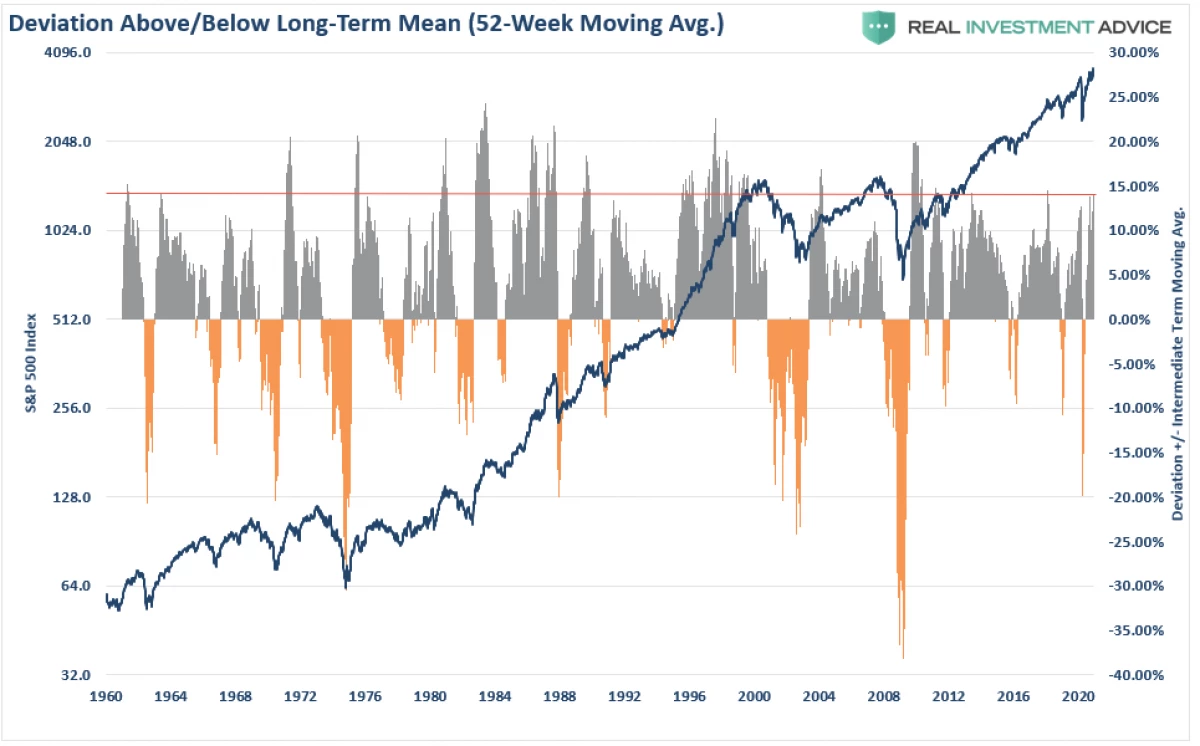

Denne tilliten er manifestert i mange indikatorer som viser at investorene kjøper "risikabelt" papir med ganske engstelig hastighet. I henhold til 4-panelskjemaet nedenfor har investorene investert midler i midlene og er sikre i fremtiden, og korte stillinger har nesten helt forsvunnet. (Grafikk gitt dagligdaghot.)

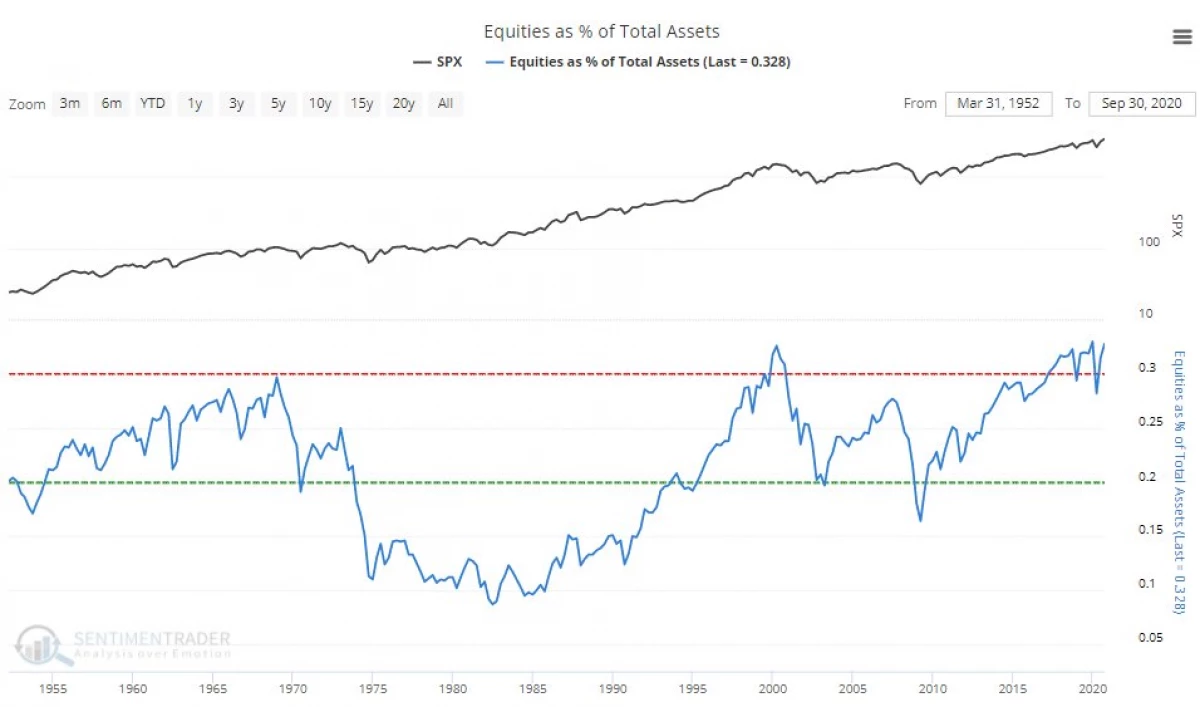

Som et resultat oppnådde konsentrasjonen av kapital i aksjer rekordnivå.

Og vurderer den utrolige skalaen av markedetavvik fra langsiktige forventninger, er investorer sannsynligvis skuffelser igjen. Og vi vurderer ikke engang langsiktig korrelasjon med markedsestimater.

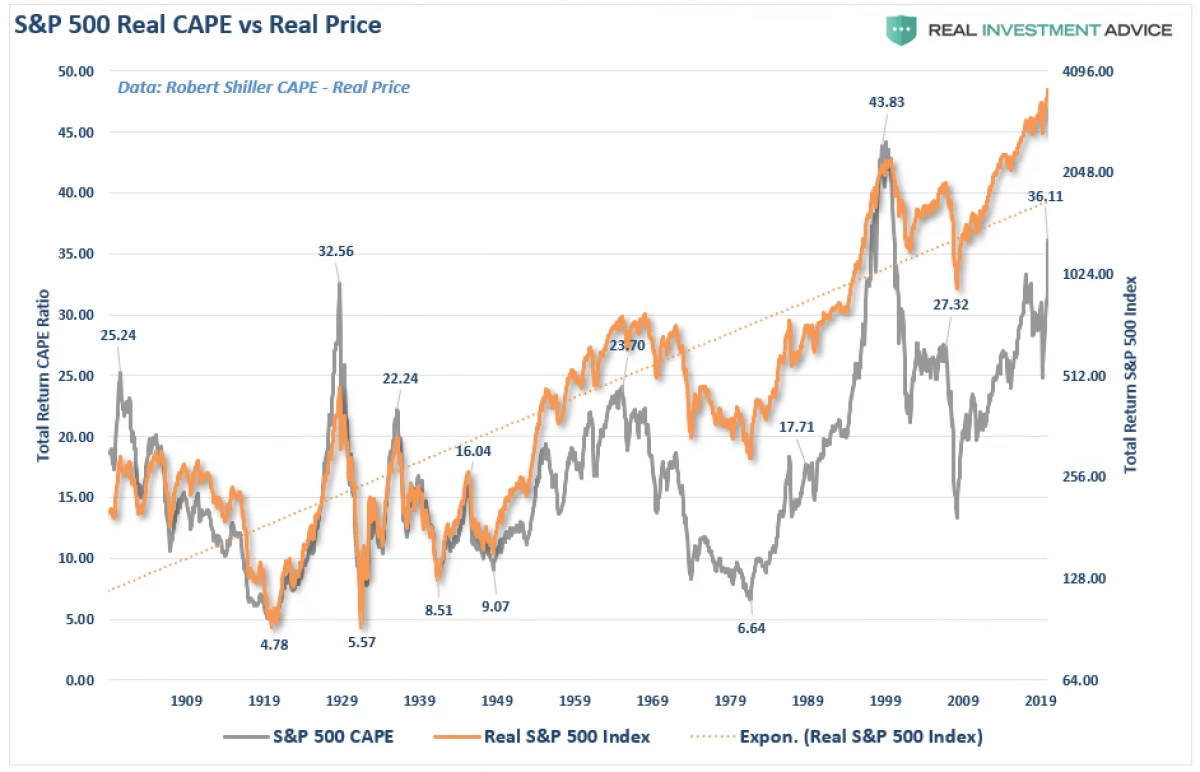

Som nevnt i en av våre artikler, er den sterkeste korrelasjonen av verdien av aksjer og fremtidig avkastning på investeringen basert på vurderingene.

Hva venter oss i 2021?

For tiden har analytikere i en hast med å bestemme det høyeste målet for S & P 500 for det kommende året.

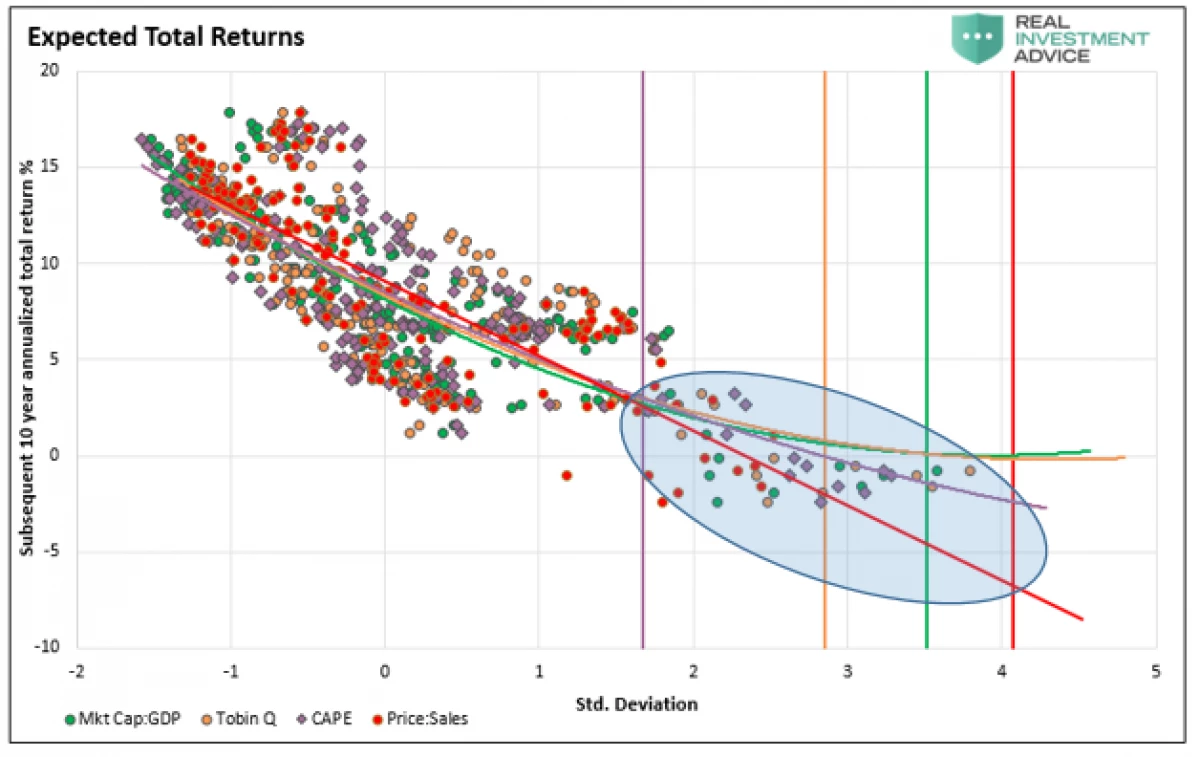

Vil deres prognoser være riktige? Alt vil bli redusert til om økonomisk vekst kan, og til slutt kan lønnsomheten til bedriftssektoren hente et overskytende marked. De siste to ganger da markedet estimater ble revet av fortjeneste, var resultatet ikke det beste.

Vi bruker direkte parallelt med investorer som overvurderer aksjemarkedet i forhold til en svak økonomi (som genererer bedriftsinntekt).

Indikatoren viser oss at "separasjonen" av markedene fra økonomien fører til reversering. Korrelasjonen er tydeligere hvis du ser på markedet i sammenheng med forholdet mellom bedriftens fortjeneste til BNP. Når man korrelerer 90%, bør investorer ikke rabatt disse avvikene.

Slik korrelasjon er ikke uventet, siden bedriftsresultat er en funksjon av økonomisk vekst. På samme måte bør deres tellerbevegelse ikke bli overrasket. Og vi handler ikke bare om markedsverdi i forhold til BNP, men om alle evalueringsforanstaltninger samtidig.

7 handelsregler

Så, 2020 viste seg å være mer mettet med uventede hendelser enn det kunne antas. Og som tilnærmingen til 2021 nærmer seg, vil det være rimelig å forberede seg på et lignende scenario. Dette vil hjelpe 7 regler:

1) Bli kvitt ulønnsomme eiendeler og dokumentere lønnsomt: det høres ganske enkelt, men en vanlig investor er tilbøyelig til å selge aksjer som allerede har brakt fortjeneste, og holder minusposisjoner i håp om å snu.

2) Kjøp på Minima, selg på Maxima: Dyrt ressurs tilbyr ikke spesiell verdi. Ikke begrunner overbetalt for investeringen, fordi fortjenesten til slutt vil lide.

3) Håper ikke at denne gangen alt vil være annerledes: En person er alltid tilbøyelig til å håpe på det beste. Husk imidlertid at selv om historien ikke gjentas "ord for ord", er scenarier vanligvis like.

4) Vær tålmodig og ikke skynd deg å investere. Det er ingenting galoppet i sittende "i penger" til en god investeringsmulighet vises. Tålmodighet er en fin måte å beskytte deg mot problemer.

5) Slå av TVen. Det eneste du vil oppnå, stadig overvåking av tv-programmene - dette er et økt blodtrykk.

6) Risikoen er ikke lik fortjenesten. Han uttrykker potensielle tap i tilfelle mislykket vedlegg. En konservativ tilnærming vil øke kapitalen i det lange løp med minimal risiko.

7) Gi ikke inn i det raske instinktet. Når alle er enige med retning av markedet på grunn av et visst sett av grunner, er det verdt en korreksjon for ukjente faktorer. Denne oppgaven er også i samsvar med paragraf 2 og 4. For å kjøpe noe billig eller selge dyrt, kjøper du på salg og selger på faser av irrepressibel vekst.

Oppsummerer

Markeder virkelig nådde ekstremiteter på en rekke retninger. Nivået på marginal gjeld returnert til toppverdier, aksjer handles på rekord Maxima, og avkastningen av søppel dobling senket til minima, men media fortsetter å insistere på at det ikke er grunn til bekymring.

Selvfølgelig bør dette ikke være overraskende. På toppene på markedet viser alle seg å være i en sele.

"Det viktigste problemet med investor (og til og med hans verste fiende) er sannsynligvis han selv," Benjamin Graham.

Det bringer oss jevnt til en rekke viktige prinsipper.

Investering er ikke en konkurranse

. Vinnerne venter ikke på premien, mens straffen for tapet vil være veldig alvorlig. Hold følelser under kontroll. Som regel vil det være mer lønnsomt å handle i motsetning til dine "følelser". Steder i den langsiktige porteføljen fortjener bare de eiendelene som genererer passiv inntekt. Markedestimater (med unntak av deres ekstreme stater) bør ikke betraktes som en valgfaktor for en transaksjon. Grunnleggende faktorer og økonomi bør bestemme langsiktige investeringsbeslutninger, mens "grådighet og frykt" er ansvarlig for kortsiktig. Det er viktig å bestemme hvilken type investorer som behandler personlig. Valget av den ideelle tiden for transaksjonen er umulig. Men risikostyringen er ganske mulig. Disciplin og tålmodighet - nøkkelen til suksess. Fraværet av disse egenskapene vil påvirke kapitalen negativt. Den generelle nyhetsbakgrunnen skader bare investeringen. Slå av TVen og sagging nervøse celler. Investering ligner et gambling spill. I begge tilfeller er det bare sannsynligheten for fremtidige hendelser basert på statistikk. Det er viktig å vite når det er verdt å "spare", og når skal du gå på alt. Universell investeringsstrategi eksisterer ikke. Trikset er å kjenne forskjellen mellom en dårlig investeringsstrategi og en strategi som ikke fungerer bare midlertidig.

Chief Leksjon 2020?

"Uventede hendelser forekommer oftere enn det kan antas."