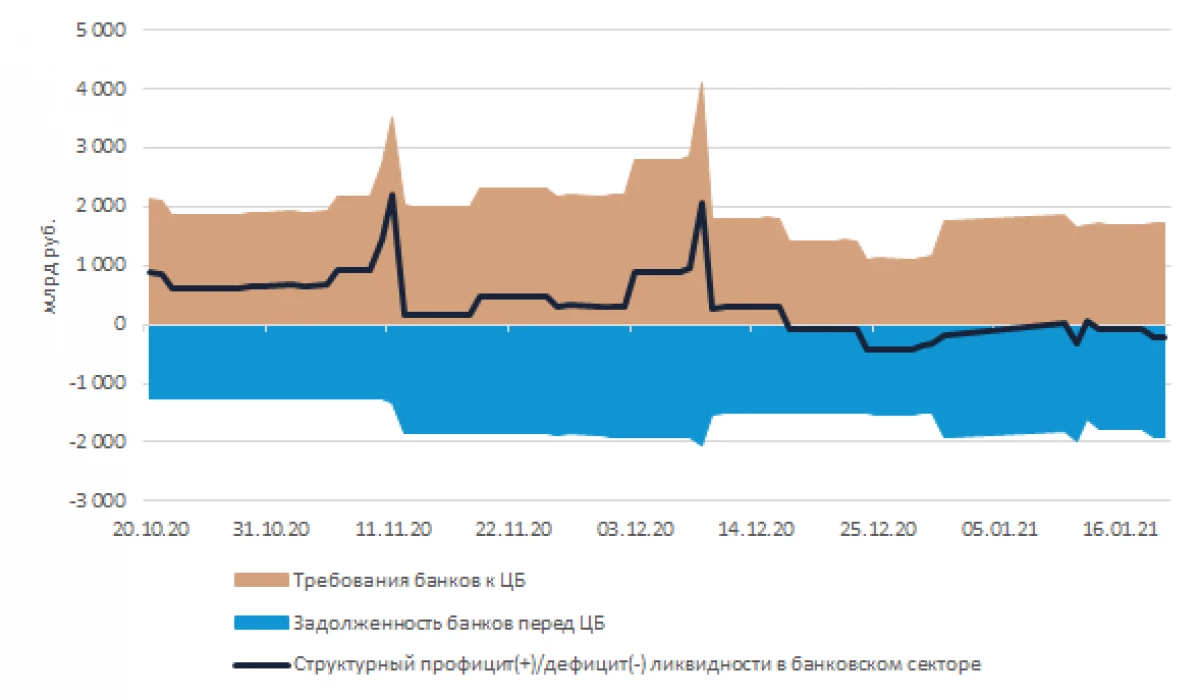

Etter en viss reduksjon i størrelsen på det strukturelle underskuddet av banksektorenes likviditet i de første arbeidsdager i januar, har de underskudsgraden en litt økt, noe som gjør opp nesten 220 milliarder rubler for den operative dagen på onsdag morgen . (Husk at underskuddsverdien i slutten av desember overgikk underskudd på 400 milliarder rubler.). En indikatorvekst de siste dagene skyldtes en økning i bankgjelden på sikrede CB-lån med fast rente.

Kilde: Bank of Russland; Evaluering: Veles Capital

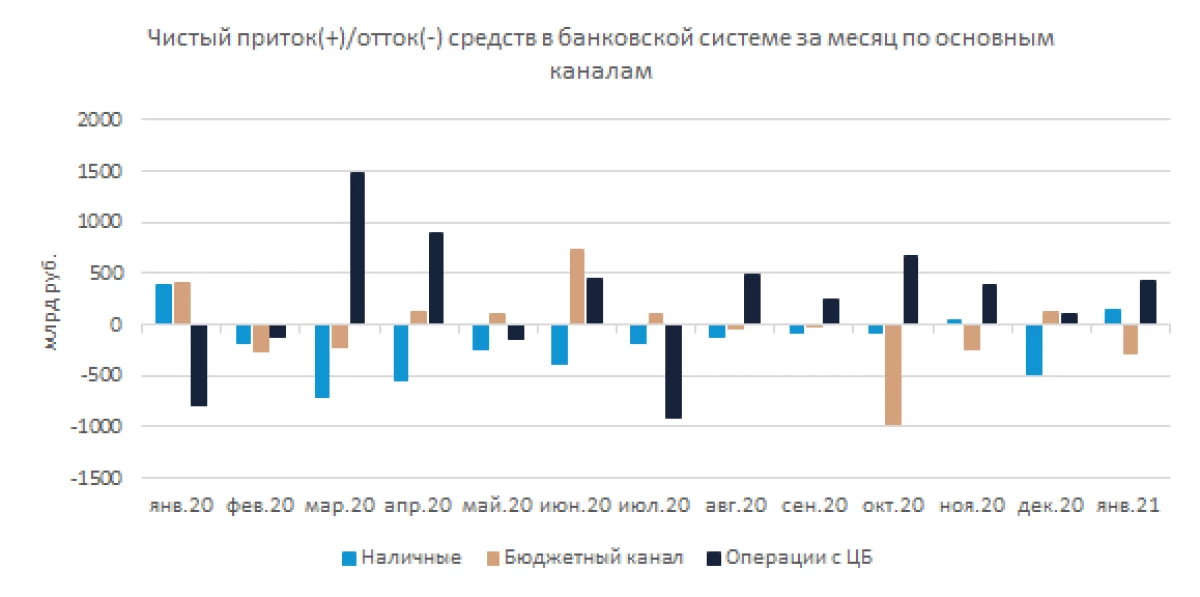

For å tiltrekke seg ytterligere finansiering fra regulatorbankene ble det tvunget til å refundere innskuddene av Federal Treasury. Således, siden begynnelsen av januar, har bankene redusert sin gjeld for operasjoner med statskassen (på repositorer og repooperasjoner) med mer enn 1 billioner rubler. Den essensielle delen av denne utstrømningen av midler ble kompensert for ankomst i systemet med budsjettutgifter, så som helhet ser utstrømningen av likviditet på budsjettkanalen i januar ikke så imponerende, selv om det virker som hovedhulenskanalen. I tillegg til sen oppfyllelse av budsjettutgifter i løpet av det siste året, kompenseres utløpet av likviditet til avkastningen av midler til Federal Treasury av refinansiering til sentralbanken (hovedsakelig gjennom en måned repo) og gjenoppretter innstrømningen av kontanter i banksystem.

Kilde: Bank of Russland; Evaluering: Veles Capital

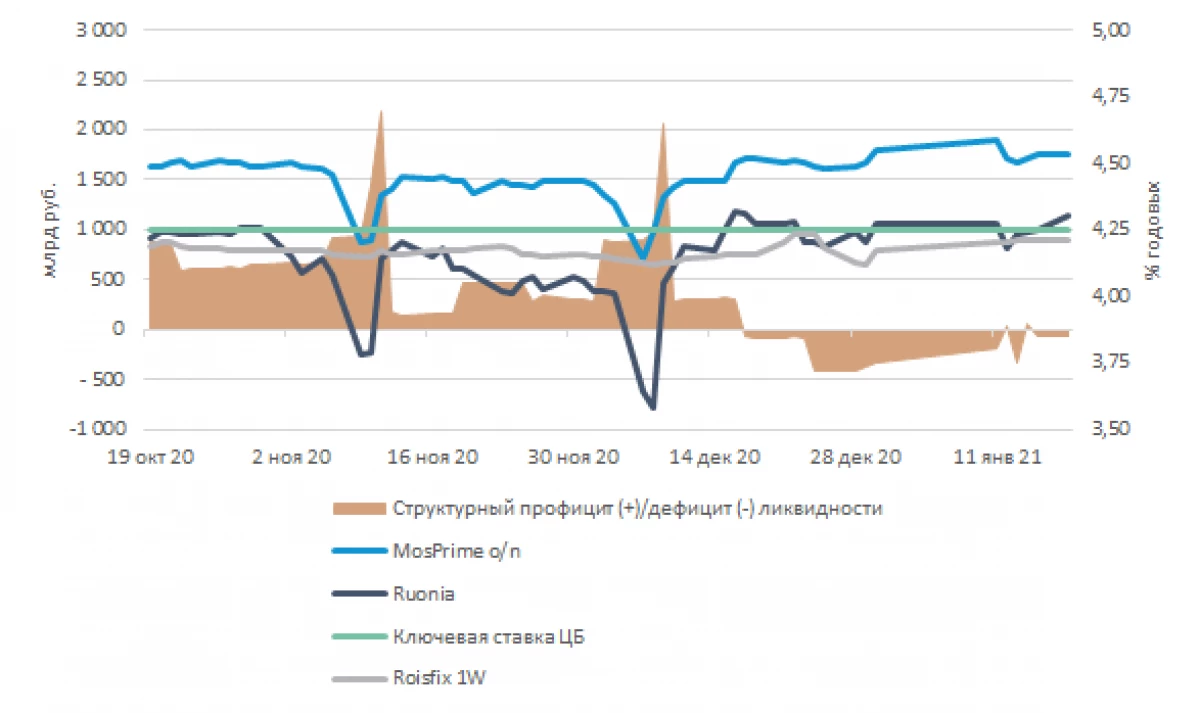

Sammen med bevaring av den negative væskeposisjonen til banker fra sentralbanken i interbankmarkedet forblir på forhøyede nivåer: Ruonia-rate de siste dagene har blitt oppnådd på nivået på sentralbankenes nøkkelrate, og MOSPRIME O / N rate bosatt over nivået på 4,5% per år.

Den nåværende situasjonen tvang Bank of Russland til å betydelig redusere grensen på den ukentlige innskuddsauksjonen (fra 1,1 billioner rubler, plassert uker tidligere, opptil 400 milliarder rubler), men tar hensyn til de kommende store skattebetalinger, det er neppe mulig å Telle på en konkret nedgang i MBK-priser på mandag etter retur til midlene fra innskudd av sentralbanken.

Kilde: Bank of Russland; Evaluering: Veles Capital

På EVE klarte regulatoren at prognosen for det strukturelle overskuddet av likviditeten ved 2021 forblir uten vesentlige endringer - 0,7-1,3 billioner rubler. Den gradvise restaureringen av likviditetsoverskuddet i banksystemet i sentralbanken binder seg med "Return" til bankens banker, som befolkningen og virksomheten ble isolert gjennom nesten 2020. Regulatoren utelukker imidlertid ikke at denne prosessen kan forsinkes i flere år. I tillegg forventes det at Federal Treasury vil kunne lokalt plassere i systemet større volumer av gratis budsjettfond på grunn av overgangen i år til en enkelt treasury-konto.

Det skal bemerkes at budsjettet i begynnelsen i begynnelsen av året tar tradisjonelt mer likviditet fra systemet gjennom inntekt, som vender tilbake til det gjennom kostnader, for å forbedre situasjonen med likvide banker og nedgangen i MBC-priser kan kun beregnes i tilfelle tilstrekkelig økning i mengden av midler som er plassert i banksystemet for føderale treasury i nær fremtid.

Yuri Kravchenko, instituttleder for analyse av banker og pengemarkedet IC "Veles Capital"

Les originale artikler på: Investing.com