Op vrijdag hebben jaarlijkse financiële resultaten de grootste verkoper van goederen van alledaagse vraag gepubliceerd - X5 retailgroep, de eigenaar van Pyaterochka en "Crossroads". De markt wachtte of niet uitstekend, tenminste het minimum van zeer sterke resultaten - en er waren redenen.

X5 Retail Group De eerste van de grootste retailketens begon de transformatie van het hoofdbedrijf - het winkelen "bij het huis" "Pyaterochka": terug in 2017. In het nieuwe concept werd het tarief niet op de prijs gebracht, maar op de prijs, maar op de prijs bieden aan de koper. Winkels gehad, het bereik van groenten en fruit nam toe, producten met een korte en zeer korte opslagperiode verschenen - zuivel en vlees. In winkels begon zelfs te bakken op het terrein.

Nu is Rebranding ook een netwerk van supermarkten "Crossroads".

X5 werd de eerste die niet alleen het belang gerealiseerd, het belang van digitale transformatie, maar ook begon. Tegen het jaar van pandemie en alomtegenwoordige zelfisolatie benaderde het bedrijf de hele weg: "Crossroads" heeft geleerd om 1-2 uur op internet te leveren, en Pyaterochka lanceerde uitdrukkelijke levering in Moskou en in de regio's.

Sterke basis toegestaan x5 zo snel mogelijk om de nieuwe leefomstandigheden aan te passen en niet te zoeken naar oplossingen onderweg - hoe aan concurrenten. De eigenaar van de "Pyatoche" beveiligde het leiderschap en een van de product online retailers met een omzet van bijna 22 miljard roebel. - Dit is een toename van 4,5 keer. De dichtstbijzijnde concurrent - Sbermarket - Leerden meer dan 1 miljard roebel. (5,5%), en nummer drie, "wkonos", - met 5,5 miljard roebel. (25%).

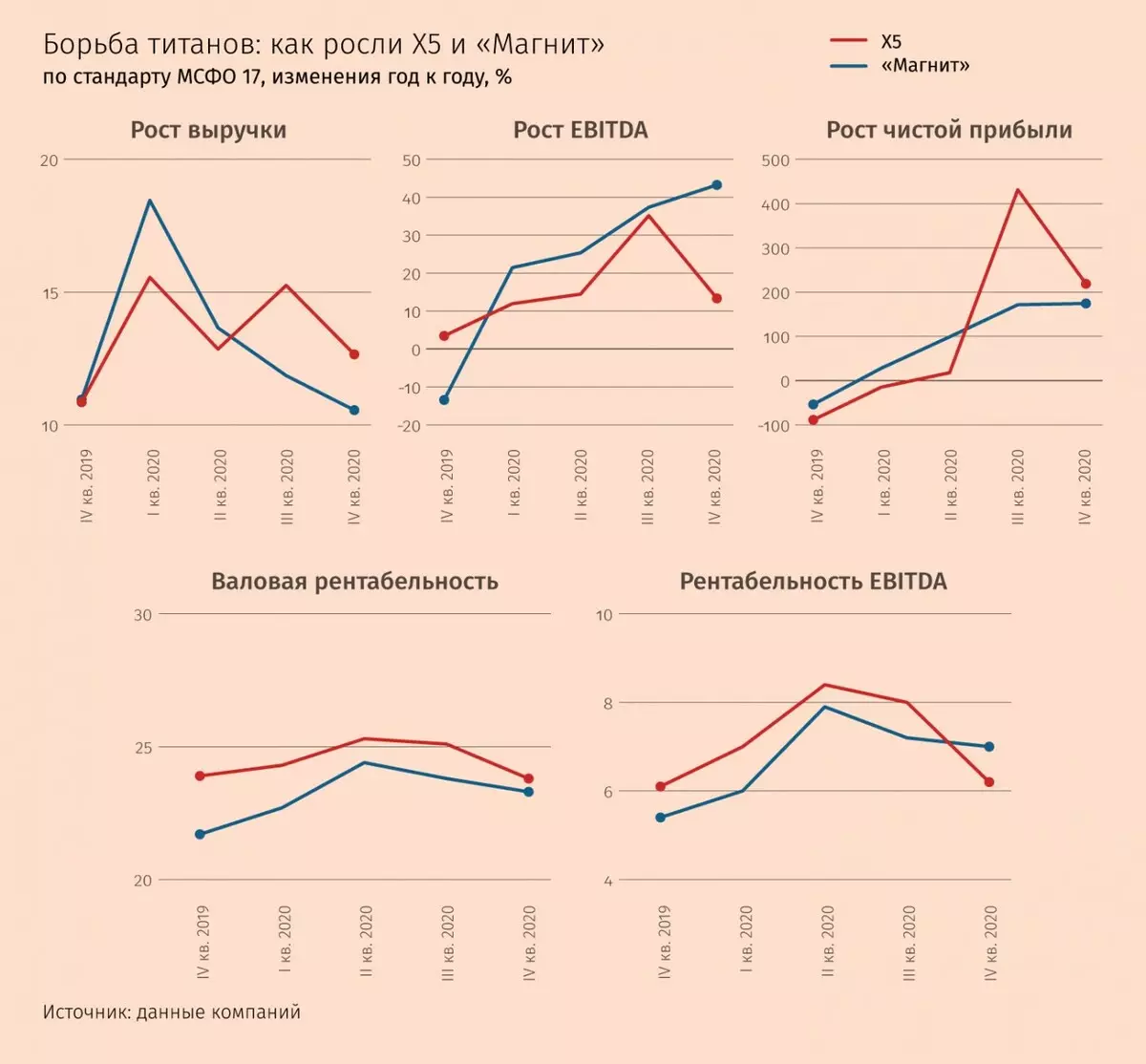

De totale omzet van de X5 vorig jaar bereikte bijna 2 biljoen roebel. (hier en dan alles in IFRS 17) - niet genoeg letterlijk een paar tientallen miljarden, dat wil zeggen, vier dagen winkelen. In termen van groei van de omzet van 14,3% bleef het bedrijf ook ver achter de concurrenten. Natuurlijk verwacht de markt even sterke basis financiële resultaten - EBITDA, nettowinst en winstgevendheid van deze indicatoren - zoals voor het jaar als geheel, als het belangrijkste voor retail IV-kwartaal.

De resultaten van oktober - december 2020 werden echter ontmoedigd door analisten en gaf de reden om concurrenten te citeren. Nettowinst X5 in het vierde kwartaal van 2020 nam 3,2 keer toe tot 2,8 miljard roebel, EBITDA - met 13,3% tot 32,623 miljard roebel, EBITDA-winstgevendheid - 6,2% tegen 6,1% jaar eerder. Bruto marge daalde helemaal, ondanks de lage uitvalsbasis van de vorige periode.

"Het is moeilijk voor ons om zo'n scherpe verandering in de brutomarge te begrijpen tegen de achtergrond van sterke resultaten gedurende 9 maanden van 2020. Het bedrijf zelf en sterke resultaten van concurrenten - de" magneet "en" linten "- in het laatste kwartaal en De eerste helft van het jaar, "de analisten" Renaissance Capital "vroeg zich af.

Ondersteunde koperVerminderde brutomarge x5 verklaard door een vermindering van de commerciële marge als gevolg van gerichte investeringen in oktober-november om de basis van loyale kopers te behouden en nieuwe klanten in Pyaterochka aan te trekken, evenals om een snelle groei van de omzet en de omzet in vergelijkbare winkels te behouden (dwz werken meer van het jaar) van dit netwerk.

De belangrijkste groei van commerciële, algemene en administratieve kosten is geassocieerd met een toename van de personeelskosten, uitgaven aan diensten van derden en andere winkeluitgaven. Medewerkers van retailketen heeft een prijs betaald voor hoge jaarresultaten en geïnvesteerd in Express Delivery-expansie. Betalingen aan derden worden geassocieerd met marketingactiviteit in Pyaterochki. De kosten van winkels gingen in feite over aanvullende maatregelen in verband met de pandemie, waaronder de verwerving van maskers en wegwerphandschoenen voor personeel, evenals extra uren van dagelijkse desinfecterende winkels.

Misschien veroorlovenAnalisten hebben extreem kritische beoordelingen vrijgegeven, die de promotie "Pyateroche" bellen in oktober-november "onredelijke prijswedstrijd". Cowhead en dus aan de zijkant van netwerken - mensen, thuis vergrendeld, niets meer over om te doen hoe te koken en te eten, eten en koken. Ondanks de daling van het inkomen, groeide uitgaven voor voedsel alleen. Bovendien heeft de X5 zelf eerder vermeldde zijn voornemen om het aandeel van de promo in hun winkels te verminderen. Op teleconferentie met analisten, vroeg de laatste het leiderschap van het bedrijf in verschillende variaties dezelfde vraag: waarom heeft de promotor aan het einde van het jaar nodig?

Het X5-leiderschap reageerde ondubbelzinnig en zonder variaties: gedurende 9 maanden toonde het bedrijf sterke resultaten, dus besloot ik mijn kopers te ondersteunen door promotionele en marketingacties, evenals werknemers - betalingen voor succesvolle resultaten. Aldus heeft het bedrijf geïnvesteerd in de groei van marktaandeel - aan het einde van het jaar verhoogde het met bijna 1,5 p., Zonder deze injecties zou het ongeveer 1% zijn.

Het financieel directeur van X5 Svetlana Demyashkevich verzekerde dat dergelijke investeringen aan het einde van het jaar - de gebruikelijke praktijk voor het bedrijf: "Als we zien dat in de resultaten van de vorige kwartalen van het bedrijf sterke resultaten hebben en we de kans hebben, hebben we de mogelijkheid, We doen dergelijke investeringen. "

Of de analisten erin slaagden te overtuigen en samen met hem de markt in de juistheid van acties, zie: medio april dient het bedrijf resultaten in voor het eerste kwartaal van 2021. Maar Demyashkevich haastte zich om te verzekeren dat het effect van de campagne van het einde Van het jaar blijft tot nu toe beïnvloeden, en het niveau van promoties in "Pyaterochki" keerde in december terug naar eerdere indicatoren.

Ik geloof dat het het bedrijf begrijpt. In de hoofdconcurrent, de Krasnodar "Magneet", is de landing van de beste managers van Russische retail in 2019 ook niet zo zomaar. Voordat ze belast zijn om leiderschap te retourneren - en elke nalatigheid van een concurrent zal alleen in de hand zijn. Bovendien wordt het papier "Magnit" verhandeld met een significante korting in vergelijking met X5-papers, wat betekent dat beleggers een keuze hebben om een "geliefde vrouw" te benoemen. "De resultaten van een" magneet "in termen van de verkoop en dynamica van winstgevendheid-indicatoren na de resultaten van het IV-kwartaal waren indrukwekkender als de trend doorgaat, dan kunnen we de offset van beleggersvoorkeuren in zijn gunst zien," JP Morgan Analysts samengevat in het rapport.

In de tussentijd, op vrijdag, 5,66% van de vorige dag verloor op vrijdag tot de sluiting van de handel in Londen Papier "Magnit" op 4 februari, op de dag van de publicatie van niet-gecontroleerde rapportage, steeg met 1,2%, op de dag van de publicatie van gecontroleerde rapportage, op 15 maart, - met 2,3%.

De mening van de auteur mag niet samenvallen met de positie van de Vtimes-editie.