"Ik geloof dat degenen die aandelen verkopen en wachten op een meer geschikte tijd om dezelfde aandelen in te wisselen, hun doel zelden bereiken. Ze verwachten meestal dat de daling groter zal zijn dan in feite "(c) Phillip Fisher

In dit artikel wil ik een rapport demonteren voor het 4e kwartaal van JPMorgan Chase & Co (NYSE: JPM), de marktprijs en aantrekkelijkheid voor investeringen evalueren.

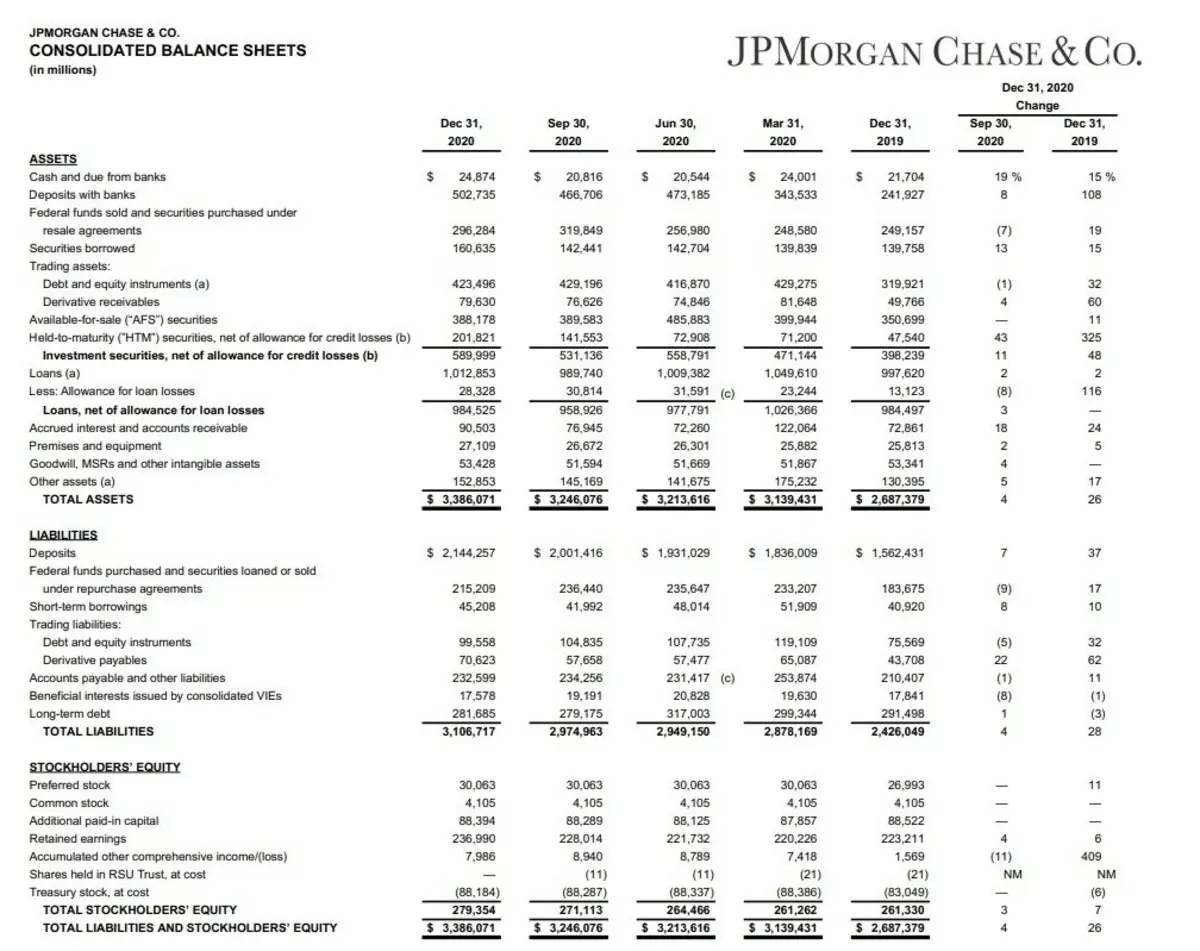

Contant geld (contant) steeg sinds december 2019 met 15% en geld opgeslagen in banken (deposito's met banken) steeg met 108%. Aldus heeft het bedrijf aan het einde van 2020 een geldtoevoer van meer dan $ 527 miljard. Uitstekend resultaat.

Hierdoor ging de nettoschuld van het bedrijf in de buurt naar de negatieve zone. Dat wil zeggen, met een dergelijke reserve die het bedrijf op elk moment zijn schulden kan betalen.

Ook heeft het bedrijf verhoogde reserves voor verliezen op leningen, leningen en hypotheken (vergoeding voor leenverliezen).

Algemene bezittingen van het bedrijf stegen met 26%.

In de lijnen van verplichtingen (verplichtingen) kunnen we de groei van deposito's (deposito's) zien.

Het bedrijf neemt nota van de groei van klantdeposito's met 37%.

Groei van korte termijn leningen (kortlopende leningen) met 17%.

Maar langdurige schuld (langetermijnschuld) voor het jaar verminderde het bedrijf met 3%.

Dergelijke acties leidden tot een toename van de aantrekkelijkheid van het bedrijf als gevolg van de groei van aandelenkapitaal met 7% (Tootal Stock Houders Equity).

Laten we nu kijken naar het inkomensrapport.

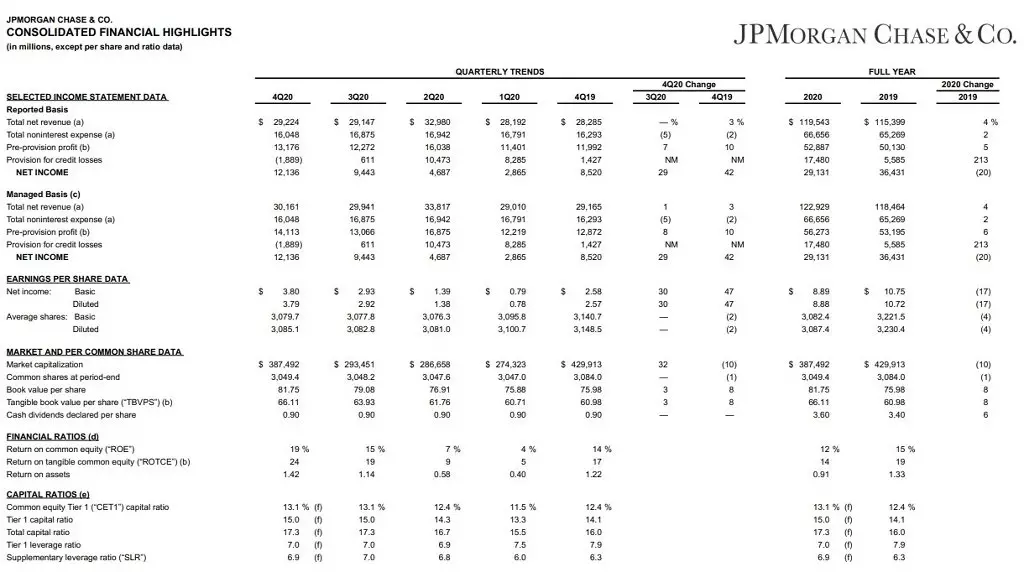

Als u naar het hoofdrapport (gerapporteerde basis) kijkt, kan worden gezien dat de inkomsten van het bedrijf met 4% (totale netto-inkomsten) zijn gestegen en de bedrijfskosten (totaal (PA: totf) nonintereste kosten) verhoogd met slechts 2%. Wat het mogelijk maakte om het inkomen te verhogen en de reserves te verhogen voor de verliezen (voorziening voor kredietverliezen).

Trouwens, het is te wijten aan de groei van reserves en het netto-inkomen (netto-inkomen) daalde met 20%. (Natuurlijk is de winst per aandeel afgenomen en winst zelf.)

Tegelijkertijd heeft het bedrijf geen ernstige gevolgen gevoeld voor de operationele activiteiten. Als u een beetje in dit rapport verdiept, kunnen we een dergelijke indicator zien als boekwaarde per aandeel. Het vertaalt zich als de "balans van de promotie". En hier verklaart het bedrijf dat de boekwaarde van één aandeel $ 81,75 is.

En de echte waarde van één aandeel op dit moment - $ 135. We praten er nog steeds een beetje verder. Dit is een zeer belangrijke indicator.

En we zullen naar het volgende blad kijken.

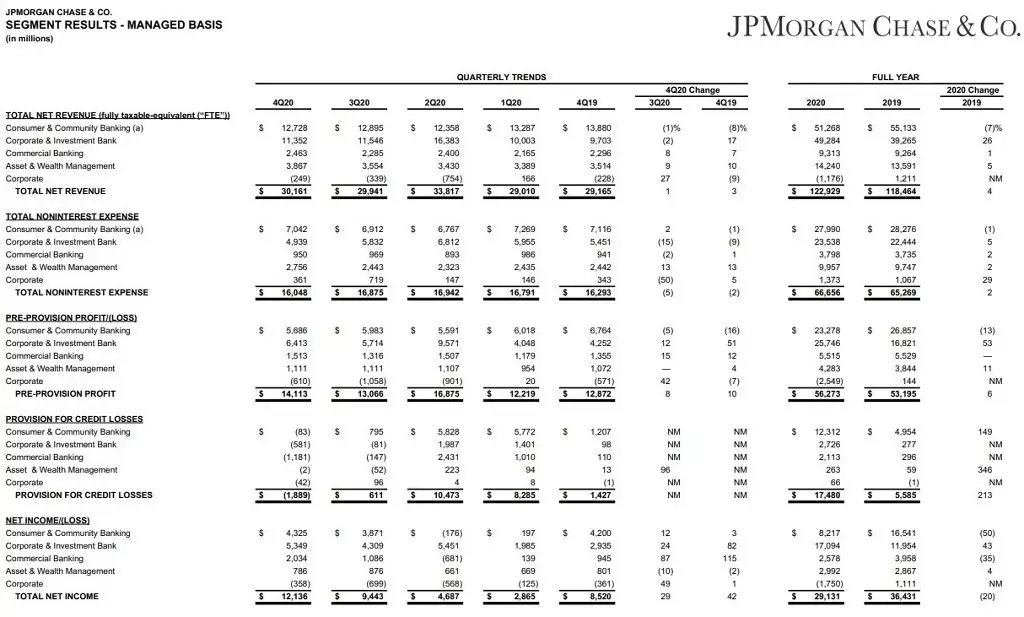

Resulteert in segmenten.

Ook een vrij belangrijk rapport voor het begrijpen van de activiteiten van het bedrijf.

Zaken zijn in feite verdeeld in 5 segmenten:

1. Consumer & Community Banking (Consumer & Community Banking). De meest basisrichting. Dit omvat het leveren van bankdiensten, business Service, Asset Management.

2. Corporate & Investment Bank (Corporate & Investment Bank). Ook de hoofdrichting. Activiteiten gericht op het aantrekken van fondsen, het oplossen van financiële taken en zakelijke doelen.

3. Commercieel bankwezen (commercieel bankwezen). De richting is kleiner, wat verwijst naar leningen, hypotheken, leningen, enz.

4. Asset & Wealth Management Management (Asset & Wealth Management). Segment gericht op het beheren van rijke klantactiva.

5. Corporate. Eerlijk gezegd weet ik niet hoe ik het in het Russisch moet vertalen. In wezen is dit een investeringssegment van de bank gericht op het vinden van nieuwe klanten en mensen die geïnteresseerd zijn in de ontwikkeling van het bankwezen.

Consumer & Community Banking

Dit segment toonde dit jaar een afname van de omzet met 7%. Meestal vanwege de daling van de inkomsten van de Commissie uit deposito's. Gedeeltelijk werd gecompenseerd door de groei van hypotheekverlening. De impact hierop werd verstrekt: een daling van het sleutelpercentage en de ontwikkeling van een pandemie.

Corporate & Investment Bank

Dit segment toonde integendeel de groei als gevolg van een toename van de investeringsactiviteiten, die sterk werd beïnvloed door de ondersteuningsmaatregelen van de Verenigde Staten.

Commercieel bankwezen.

Toonde groei, zij het minder belangrijk - met 1%.

Het bedrijfsresultaat van de hoofdactiviteit is gegroeid, maar de kosten zijn toegenomen.

Asset & Wealth Management

Het segment toonde ook groei dankzij de steun van de VS FRC en een toename van de investeringsactiviteiten.

Wat kan gezegd worden over het bedrijf?

Ondanks de pandemie blijft JPM de leidende bank van de Verenigde Staten, die nog steeds activa bouwen. In dit geval maakt de mogelijkheid om grote reserves voor verliezen te creëren, de bank met succes manoeuvreren en verder zelfs in de spanning in de economie.

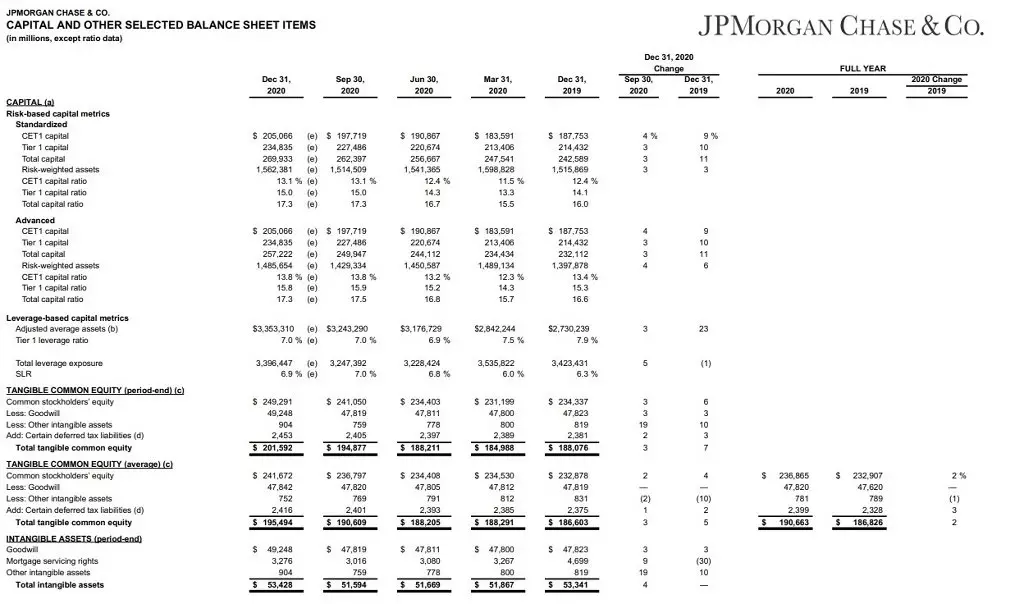

En ik wil ook vertellen over deze indicator uit dit rapport als de toereikendheid van het kapitaal.

Na 2014 werd een verplicht kapitaalmaatregel ingevoerd voor banken als voorzorgsmaatregelen van de economie van de financiële crisis.

In feite is de adequaatheid van de kapitaal het percentage liquiditeit en voorraad van de bank (in de vorm van contant geld, deposito's, aandelen, enz.) Naar het eigen kapitaal van het bedrijf.

In het geval van een crisis wordt aanvullend kapitaal afkomstig van de hoofdstad van het 1e niveau.

Als we simpele woorden praten - dit is een indicator van het beschikbare kapitaal van de bank, dat wordt gebruikt om deposanten te beschermen.

De minimumvereiste voor banken is 4,5%.

JPM Deze indicator is 15,5%. Wat, nogmaals, vertelt over de hoge stabiliteit van de bank.

En laten we nu het hebben over de marktprijs van het bedrijf.

Ten eerste, de gewogen gemiddelde indicator P / E - 14.5.

Ik heb al in detail meer over deze indicator beschreven. Nu zal het kort zeggen dat deze indicator het mogelijk maakt om de echte winstgevendheid van het bedrijf de afgelopen jaren te begrijpen.

En deze indicator heeft een goed gezelschap.

Vergeet niet, ik schreef aan het begin van het artikel dat de boekwaarde van één aandeel van bankschattingen $ 81,75 is.

Dit suggereert ons dat de marktprijs van een aandeel van $ 135 nog steeds wordt overschat. Hoewel licht.

P / B-indicator - 1.54.

Natuurlijk is de indicator L / A hoog - 91,75%, maar voor de banksector is het absoluut normaal.

Maar de NetDebt / EBITDA-indicator is uitstekend. Op dit moment is hij negatief vanwege de hoge reserves van het bedrijf, maar ook vóór de pandemie was het 0,86, wat aangeeft dat het bedrijf veilig met zijn schuldenlast kan omgaan.

Winstgevendheid

Capital Winstbaarheid 11.15%.

Deze uitstekende indicator moet echter in gedachten zijn dat de marktprijs 1,5 keer hoger is dan de boekwaarde, en het blijkt dat voor ons, zoals beleggers, deze indicator lager zal zijn - ongeveer 7,35%.

Winstgevendheidsverkoop op hoog niveau - 24,37%. De pandemie was boven de 30%.

Maar de winstgevendheid van de winst op de actie is vrij laag. Totaal 6,57%. Voor een aandeelhouder is dit een lage indicator, omdat het de efficiëntie van het bedrijf met betrekking tot de geïnvesteerde fondsen van de aandeelhouder weergeeft. 6,4% weinig.

Op de winstgevendheid van activa zie ik het punt van kijken niet. De bank beheert activa met 3,3 biljoen dollars en de winstgevendheid van activa is extreem laag, maar het zegt niets.

Dividenden I.

Bayback

Maar tegelijkertijd betaalt het bedrijf goede dividenden in het bedrag van 2,6%. En, rekening houdend met de extreem stabiele indicatoren, het is waarschijnlijk dat de groei van dividenden in de nabije toekomst zal doorgaan.

Laat me je eraan herinneren dat de fed vanwege de pandemie de bedrijven verboden om de dividenden tijdelijk te verhogen en de aflossing van aandelen te produceren. Echter, aan het einde van 2020 toegestaan omgekeerde aflossing onder bepaalde indicatoren, en hetzelfde dividend verwacht hetzelfde.

Vergelijkende analyse

Als u het bedrijf vergelijkt met andere banken "Big Four" (Bank of America (NYSE: BAC), Citigroup (NYSE: C), Wells Fargo (NYSE: WFC)), dan is JPM het duurste bedrijf onder hen. Bovendien, niet alleen in termen van capitlasie, maar ook door vermenigvuldigers.

Maar tegelijkertijd was JPM stabiel overal over de pandemische slag. Verhoogde activa en toonde de groei van de operationele prestaties. Bovendien heeft JPM een van de beste winstgevende indicatoren.

Uitgang

Ondanks de overschatte marktprijs blijft het bedrijf aantrekkelijk om te investeren.

Dit is de grootste bank van de Verenigde Staten, die beheert activa meer dan 3,3 biljoen dollars. Hij heeft een rijke geschiedenis en een uiterst duurzame financiële situatie.

Dank u voor de aandacht!

Lees originele artikelen over: Investing.com