L-intraprenditorija hija attivitajiet indipendenti mmirati lejn profitt sistematiku. Hekk jgħid il-Kodiċi Ċivili tal-Federazzjoni Russa.

In-negozju għandu jkun irreġistrat, inkella persuna titqies bħala intraprenditur illegali. Aħna ngħidu liema riskji huwa x-xogħol tal-PI mingħajr reġistrazzjoni u x'għandek tagħmel jekk ikollok bżonn tirreġistra negozju.

Mhux l-attivitajiet kollha li jagħmlu profitt huwa intraprenditorjali. Il-ħaġa prinċipali hija sistemika. Jekk inti, per eżempju, trid taġġorna l-intern fid-dar u qabel tiswija, ibiegħu affarijiet mhux meħtieġa, mhux se jkun attività intraprenditorjali, għalkemm inti ser tirċievi profitt.Imma jekk inti mixtrija oġġetti, u mbagħad jerġa 'jbiegħhom aktar, it-taxxa tista' tikkunsidra lilek minn intraprenditur. F'dan il-każ, il-preżenza jew in-nuqqas ta 'profitt mhuwiex importanti - il-ħaġa prinċipali hija li għandek mira li ġġibu. Jiġifieri, anke jekk in-negozju illegali ma jagħmilx profitt, il-FNS xorta se jikkunsidraha negozju, u int intraprenditur.

Kultant in-negozju jikber mill-passatemp. F'dan il-każ, huwa importanti li ma titlifx il-mument tat-transizzjoni għall-intraprendituri sabiex ma jkollokx konsegwenzi spjaċevoli - aħna ngħidu dwarhom ftit iktar.

Il-punt ewlieni li jiddetermina l-attività intraprenditorjali hija profitt sistematiku.

Pereżempju. Natalia kienet affaxxinata billi knitting Cardigans. Fl-ewwel hi titlob lill-ħbieb biex jgħinu - jagħmel lin-negozjanti minnhom u jitgħallmu joqtlu kardigani ta 'daqsijiet u stili differenti, u prodotti lesti jagħtu l-mudelli-comrades tagħhom. Anki minkejja l-fatt li Natalia ta lil kull wieħed mill-ħbieb tiegħu għal tliet Cardigan, hija għadha mhix intraprenditur - hi ma tirċevix profitti, għalkemm knits sistemikament. Wara xi żmien, il-ħbieb jibdew jordnaw minn Natalia Cardigans għall-flus, u jirrakkomandaw ukoll il-prodotti tagħha bil-konoxxenti tagħhom - klijenti ġodda jiġu Natalia. Issa Natalia tbigħ tliet Cardigan kull xahar u tirreklamahom f'netwerks soċjali, li jfisser li hija intraprenditur.

Tatyana Bakuleva, avukat

Jekk il-passatemp f'daqqa jew fl-aħħar beda jġib dħul regolari, anke jekk dan id-dħul huwa pjuttost żgħir, allura wasal iż-żmien li taħseb dwar il-legalizzazzjoni. Attivitajiet bħal dawn diġà se jiġu kkunsidrati intraprenditorjali b'konnessjoni mad-dħul sistematiku. Fil-prattika, huwa diffiċli li tipprova l-profitt sistematiku tal-profitt u tikkalkula tali dħul kbir jekk in-nies ma jużawx trasferimenti ta 'flus bankarji. Iżda issa numru kbir ta 'kalkoli jseħħ permezz tal-banek tal-internet, u l-awtoritajiet tat-taxxa huma dejjem aktar interessati fl-oriġini tad-dħul u hemm diġà każijiet ta' tentattivi biex jikkontrollaw l-ispejjeż taċ-ċittadini mhux dħul rilevanti.

Kif it-taxxa titgħallem li għandi negozju jekk ma tirreġistrax

Litteralment bħalek. Konferma dokumentarja tan-negozju hija websajt, kuntratti ta 'kiri jew akkwist. Iżda huwa possibbli li jiġu identifikati l-intraprenditur u fix-xhieda orali - pereżempju, permezz ta 'xhieda jew ilmenti ta' klijenti.

L-evidenza ta 'attivitajiet intraprenditorjali tal-FNS tista' tikkalkula:

Klijent Qari

estratti minn kontijiet bankarji, irċevuta ta 'flus,

Reklamar ta 'oġġetti u servizzi,

Disponibbiltà tas-sit

Xiri bl-ingrossa ta 'oġġetti,

Kuntratti, kiri ta 'spazju għall-bejgħ bl-imnut.

Ma taqbilx taħt l-attenzjoni tat-taxxa diffiċli, għax Anke jekk iżżomm negozju mingħajr ebda reklamar, m'għandekx websajt u profili f'netwerks soċjali, biex ibassru li l-klijent ma jħallix ilment lis-servizzi tiegħek, jew li l-klijent ma jkunx impjegat tas-servizz tat-taxxa - Huwa impossibbli.

Pereżempju. Ivan fil-Ħieles mill-Ħin tax-Xogħol Main Bakes għall-ordni kejkijiet dehru u jirreklama minnhom permezz ta 'paġni fin-netwerks soċjali. Ivan ma rreġistrax bħala IP, deher lilu li ma kienx meħtieġ, għax kellu passatemp modest, u mhux in-negozju "reali". Ivan irċieva ordni ġdida għal kejk fil-forma ta 'għeluq tat-tfal ta' Kitotica, u ftit iktar tard - ċitazzjoni u multa għall-intraprenditorija illegali: il-klijent irriżulta li huwa spettur tat-taxxa.

L-awtorità superviżorja ewlenija li tiżvela intraprendituri illegali hija l-FTS. Iżda s-servizz tat-taxxa mhuwiex l-unika struttura li tista 'tiskopri IP mhux irreġistrat. Wara l-ilment tal-klijent, il-pulizija, ir-rosponrebnadzor, is-servizz tal-antimonopolju jew l-uffiċċju tal-prosekutur jistgħu jiġu vverifikati.

Anastasia Borodina, Kap tal-Ġestjoni LLC SAMKORP LLC

FTS jistgħu jitgħallmu dwar l-implimentazzjoni ta 'attivitajiet intraprenditorjali minn ilmenti ta' klijenti mhux sodisfatti lill-korpi ta 'spezzjoni, ara x-xiri għali ta' intraprenditur illegali, tirranġa xiri ta 'kontroll jew reklamar.

B'responsabbiltà għan-negozju mhux irreġistrat, in-negozjant se jattira l-FTS - permezz tal-qorti. Il-każ ser jiġi kkunsidrat fil-post tar-residenza tal-akkużat jew il-post ta 'attività fi żmien xahrejn mid-data tat-tfassil ta' protokoll dwar il-ksur.

Ir-responsabbiltà prevista għan-negozju mingħajr reġistrazzjoni bħala IP hija t-taxxa, amministrattiva u kriminali, dan jiddependi fuq l-ammont ta 'dħul u t-tip ta' vjolazzjoni.

Tista 'mhux biss tikkastiga n-negozju mingħajr reġistrazzjoni. Jekk l-ammont ta 'dħul minn negozju mhux irreġistrat ma jilħaqx ir-responsabbiltà kriminali, l-IP mhux irreġistrat se jispiċċa t-taxxa nnifisha - b'10% tad-dħul riċevut, imma mhux inqas minn 40 elf rublu. U jekk liċenzja kienet meħtieġa għan-negozju, ser ikollok tħallas FNS fin fl-ammont ta '2000-2500 rubles. Mal-konfiska ta 'tagħmir u prodotti rilaxxati.

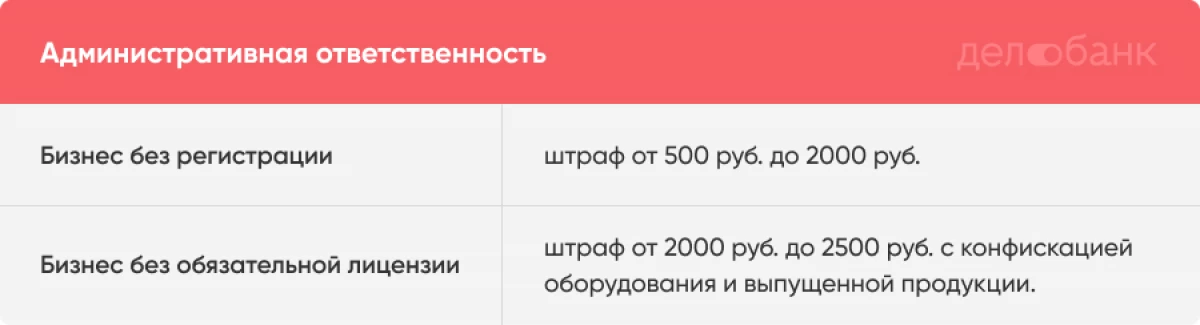

Responsabbiltà amministrattiva:

Negozju mingħajr reġistrazzjoni - penali minn 500 rubles. Sa 2000 Rubles.

Negozju Mingħajr liċenzja obbligatorja - multa ta '2000 rubles. sa 2500 rublu. Mal-konfiska ta 'tagħmir u prodotti rilaxxati.

Fondazzjoni: Artikolu 14.1 tal-Kodiċi Amministrattiv

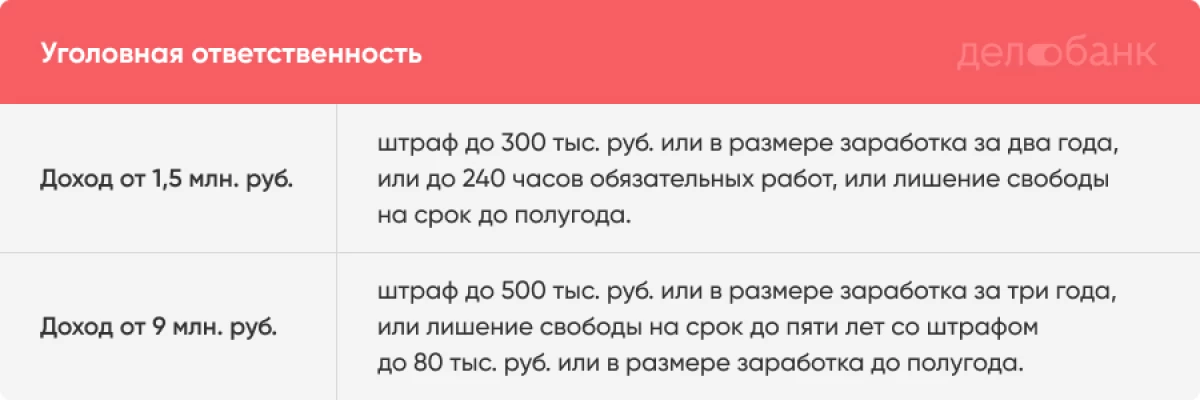

Responsabbiltà kriminali

Dħul minn 1.5 miljun togħrok. - multa sa 300 elf rublu. jew fl-ammont ta 'qligħ fi żmien sentejn, jew sa 240 siegħa ta' xogħol obbligatorju, jew priġunerija għal perjodu sa sitt xhur.

Dħul minn 9 miljun rubles. - multa sa 500 elf rubles. jew fl-ammont ta 'qligħ għal tliet snin, jew priġunerija sa ħames snin bil-ifjen sa 80 elf rubles. jew fl-ammont ta 'qligħ għal sitt xhur.

Fondazzjoni: Artikolu 171 tal-Kodiċi Kriminali tal-Federazzjoni Russa

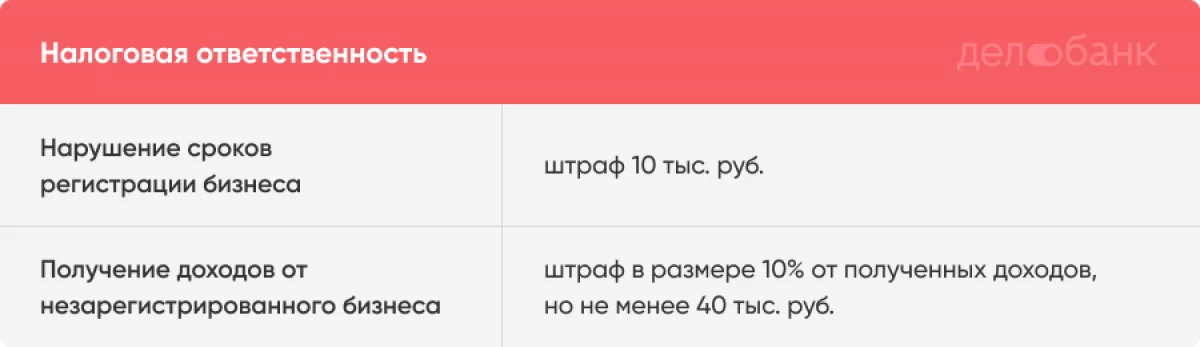

Responsabbiltà tat-Taxxa

Ksur tal-iskedi ta 'reġistrazzjoni tan-negozju - multa ta '10 elf rublu.

Irċevuta tad-dħul ta 'dħul minn negozju mhux irreġistrat huwa penali ta '10% tad-dħul riċevut, iżda mhux inqas minn 40 elf rubles.

Fondazzjoni: Art. 116 NK Rf.

Anastasia Borodina, Kap tal-Ġestjoni LLC SAMKORP LLC

Jekk l-attività intraprenditorjali hija assoċjata mal-bejgħ bl-imnut ta 'prodotti tal-ikel alkoħoliku u li fihom l-alkoħol, jeħtieġ li tkun lest għar-responsabbiltà prevista fil-Parti 2 tal-Art. 14.17.1. Kodiċi amministrattiv fil-forma ta 'multa aktar sostanzjali fl-ammont ta' 100,000 rubles. sa 200,000 rubles. Mal-konfiska tal-prodotti.

Biex tirreġistra negozju u ssir intraprenditur legali, ikollok bżonn tikkuntattja l-FTS. Jekk l-attività tiegħek tippermettilek, u tissuġġerixxi tali reġim, pereżempju, ma tippjanax li tirċievi aktar minn 2.4 miljun dħul fis-sena. Jew kiri ħaddiema, tista 'tirreġistra bħala li taħdem għal rasha. Hawn huma testi tagħna dwar kif tiftaħ IP, u kif issir taħdem għal rasha, l-iskemi ta 'reġistrazzjoni huma deskritti fid-dettall.

Importanti. M'hemmx għalfejn tibża 'li tirreġistra negozju jekk f'daqqa waħda induna li diġà twettaq attivitajiet tan-negozju. Huwa aħjar li tasal għat-taxxa b'mod indipendenti, u ma stenna sakemm tikkalkula lilek. Ir-reġistrazzjoni tan-negozju mhijiex parteċipazzjoni obequarious, konsegwenzi negattivi ta 'żjara lill-FTS mhux se jsofru.

Maria Tatarseva, konsulent ta 'freelancers u artiġjani dwar il-legalizzazzjoni tal-attivitajiet tagħhom

Ħafna jibżgħu li hekk kif jirreġistraw fit-taxxa, huma jiġu immedjatament b'ċekk u jispiċċaw fuq dħul tal-passat. Imma kollox huwa eżattament l-oppost: s'issa t-taxxa ma kkalkulatx vjolazzjonijiet, tista 'tevita multi u pieni, jekk tidħol u "ċediment" innifsek. Inti sempliċiment tibda x-xogħol "ir-rota" mill-bidu u ma tħallasx għal tqassim tal-passat. U jekk l-awtoritajiet tat-taxxa jikkalkulawek matul l-ispezzjoni jew l-akkwist ta 'kontroll, ikollha tħallas bis-sħiħ - mhux biss għal dawk id-dħul li fuqu tkun maqbud, imma wkoll għat-tliet snin preċedenti. Jekk l-FTS ma jirċevix dejta preċiża dwar id-dħul tiegħek matul dan il-perjodu, allura n-numru medju ta 'swieq se jseħħ u detalutaw it-taxxi mhux imħallsa flimkien ma' multi.

Artikolu għal 30 sekonda

Jekk inti sistematiku (mill-inqas darbtejn fis-sena), tirċievi miżata għas-servizzi tiegħek - inti intraprenditur.

It-taxxa tista 'tidentifika intraprenditur illegali b'ħafna modi - skond ir-reklamar, ilment mill-klijent, kuntratti ma' kontropartijiet jew riċevuti ta 'flus.

Biex in-negozju mingħajr reġistrazzjoni, jiġi mmultat, u biex tirċievi dħul minn negozju illegali b'mod kbir jew speċjalment kbir - mhux biss immultat, iżda wkoll biex jikkastigaw il-libertà.

Huwa aħjar li ma nistennewx sakemm l-FTS tikkalkulak u tirreġistra negozju waħdek - hekk aktar sikur u orħos.

- Maria Voronov.