विनामूल्य देखरेखीसह बँक कार्ड - ते किती विनामूल्य आहे? ठीक आहे

आपण बँकेच्या अटींसह किंवा ट्रिम केलेल्या संभाव्यतेसह ठेवण्यास सहमत असल्यास. Phintolok वार्षिक सेवेसाठी पैसे द्यावे आणि दंडांत चालत नाही हे स्पष्ट करते

.

विनामूल्य, परंतु ...

देखभाल कार्ड सामान्यतः विनामूल्य असू शकते? सिद्धांतानुसार, बँकेने अशा कार्डेवर नियमित नुकसान करावे, कारण प्रत्येक ऑपरेशनमध्ये काही अंतर्गत खर्च सूचित होते. तथापि, रशियातील सर्वात मोठा सबर आणि त्यांच्याबरोबर आणि इतर बॅंकांना अनेक वर्षे क्रेडिट आणि डेबिट कार्ड्सद्वारे ऑफर केले गेले आहेत, जे "विनामूल्य" म्हणून प्रोत्साहन दिले जाते.

उदाहरणार्थ, काही कार्ड्सच्या देखरेखीसाठी पैसे देऊ नका, आपल्याला दरमहा 3,000 ते 7,000 रुबल्समध्ये खरेदी करणे किंवा कमीतकमी 20,000 - 50,000 रुबती ठेवण्याची आवश्यकता आहे.

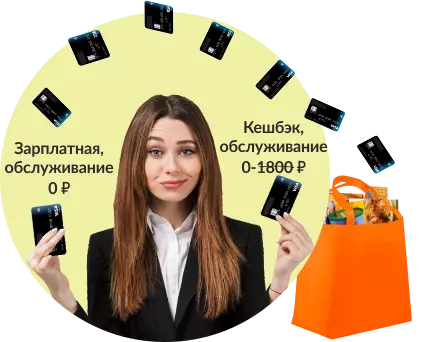

हे कसे कार्य करते? उदाहरणार्थ, ज्युलियामध्ये एक पगार कार्ड आहे, ज्याचे रखरखाव तिच्यावर खर्च होत नाही, कारण कार्डने एक नियोक्ता जारी केला होता. आणि ज्युलियाकडे केसबँकसह समान बँकेचे डेबिट कार्ड आहे, ज्याची मासिक सेवा 150 rubles आहे. हे दरवर्षी 1800 रुबल्स आहे. पण ज्युलिया हे कार्ड वापरण्यासाठी ज्युलियाला पैसे देत नाही, कारण एसएमएस अधिसूचनांमध्ये दीर्घ अक्षम (दर वर्षी 720 rubles जतन करणे) आणि पगार कार्डमधून तिच्या पैशासाठी विनामूल्य. त्याच वेळी, दरमहा डेबिट कार्डमधून खरेदीवर दरमहा 5,000 पेक्षा कमी रुबल ठेवतात, बँकेने पुरवलेल्या स्थितीची पूर्तता करणे.

वेगवान, पण मृत?

जे शिल्लक टक्केवारी कमवण्याची योजना करत नाहीत त्यांच्यासाठी काही बँका अद्याप "इन्स्टंट" झटपट समस्या नकाशे देतात ज्यासाठी वार्षिक सेवेची फी दर वर्षी 150 ते 300 rubles घेते किंवा रक्कम घेत नाही. बॅंकशी संपर्क साधताना त्वरित इश्यू कार्ड (अक्षरशः "तत्काळ") ताबडतोब जारी केले जातात.

मालकाचे नाव मालकाचे नाव दर्शवित नाही, परंतु तिला क्लासिक बँक कार्डचे इतर सर्व चिन्हे आहेत:

- कार्डची संख्या आणि वैधता कालावधी समोरच्या बाजूला निचरा आहे;

- संपर्कहीन पेमेंटसह मूलभूत सेवांमध्ये प्रवेश आहे;

- खरेदीवर बोनस जमा करू शकतात;

- आपण कोणत्याही चलनात बिल बांधू शकता;

- नकाशा मोबाइल बँकेत दर्शविला आहे.

डेबिट कार्ड सर्व्हिसिंगसाठी अटी "क्लासिक" च्या तुलनेत थोडीशी ट्रिम केलेली असू शकते: रोख काढण्याची मर्यादा कमी असेल आणि कार्ड बॅलन्सवरील अधिक व्याज वाढू शकत नाही आणि खरेदी करणे शक्य नाही सर्व ऑनलाइन स्टोअरमध्ये उपलब्ध नाही. याव्यतिरिक्त, "इन्स्टंट" कार्डावर काही सेवा (पीएचएस सूचना, एटीएम, इत्यादी) फीसाठी प्रदान केल्या जाऊ शकतात.

सर्वात जास्त "चीज"

नॉनआयएनईएल आणि "झटपट" सह विनामूल्य क्रेडिट्स म्हणून, नंतर सर्वकाही दरावर अवलंबून असते: बँका बर्याचदा विनामूल्य देखरेखीसाठी ठेवतात.

व्हीटीबी येथे, उदाहरणार्थ, "संधीचा नकाशा" क्रेडिट आहे - सुरुवातीला ते विनामूल्य आहे, परंतु जेव्हा हे बोनस प्रोग्रामशी कनेक्ट केले जाते तेव्हा वार्षिक शुल्क सुमारे 500 rubles असेल.

"आपण सर्व करू शकता" रोजबँक ताबडतोब केशशी जोडलेले आहे, परंतु विनामूल्य देखरेखीसाठी, नकाशावर मासिक टर्नओव्हर किमान 15,000 रुबल असावे. इतर बँका "imputed", क्रेडिट कार्डवरील खरेदी 7,000 ते 70,000 रुपये प्रति महिना असू शकते आणि लहान खर्चासह, सेवा स्वयंचलितपणे समाविष्ट केली जाते.

असे घडते की क्रेडिट कार्डे जारी केले जातात आणि कोणत्याही परिस्थितीशिवायही मुक्त आणि प्रकट होतात, परंतु सर्व फायदे उच्च टक्केवारी (20% आणि उच्चतम) खातात, कॅशेसबॅक आणि लहान ग्रेस पिरीयडची कमतरता खातात. म्हणून "विनामूल्य चीज" सह सहमत होण्यापूर्वी टॅरिफ शिका.

अलीकडे, बँका मोठ्या प्रमाणात मुक्त डिजिटल नकाशे देत आहेत ज्यात भौतिक माध्यम नाही. वर्च्युअल कार्डे विपरीत, मुख्यत्वे ऑनलाइन खरेदी भरण्यासाठी, अशा कार्डे जवळजवळ सर्व "प्लास्टिक" च्या जवळजवळ सर्व शक्यता आहेत. सत्य, ते प्रत्येकासाठी उपलब्ध नाहीत.

डिजिटल कार्ड गमावणे अशक्य आहे, ते चोरी करणे कठीण आहे, परंतु ते ऑफलाइन स्टोअरमध्ये वापरण्यासाठी किंवा संपर्कहीन टर्मिनलमध्ये पैसे काढण्यासाठी, आपल्याला एनएफसी मॉड्यूल आणि ऍपल पेच्या कनेक्ट केलेल्या सेवेसह स्मार्टफोनची आवश्यकता आहे, किंवा सॅमसंग पे, किंवा Android देय. अॅलेस, सर्व डिजिटल कार्डे अतिरिक्त अटीविना सेवा विनामूल्य नाहीत, म्हणून "प्लास्टिक" पूर्णपणे सोडून जाण्यापूर्वी बँकेच्या गरजा काळजीपूर्वक तपासण्यासारखे आहे.

त्याच घटनांमध्ये, जेव्हा कार्ड सेवा शुल्क सुरुवातीला टॅरिफद्वारे प्रदान केले जाते तेव्हा ते सबमिट करणे शक्य होणार नाही: बँक फक्त आवश्यक रक्कम काढून टाकेल. त्याच वेळी, ऋण मध्ये, अगदी "शून्य" डेबिट कार्ड सोडणार नाही, परंतु पैसे पेमेंट मिळाल्यासारखेच वाढेल - आणि त्यामुळे सर्व कर्जाची भरपाई होईपर्यंत. ओव्हरड्राफ्ट कनेक्ट केलेल्या किंवा क्रेडिट कार्डसह, परिस्थिती अधिक अवघड आहे: नकाशावर कोणतेही कर्ज नाही, परंतु सेवेसाठी कर्जाची परतफेड केल्यानंतर, एक अनपेक्षित कर्ज तयार केले जाऊ शकते.

थोडक्यात, बँक नेहमीच त्याच्या फायद्यासह राहते: विनामूल्य सेवा कार्ड घोषित करणे, तरीही तो स्वत: चा मालक असतो - इतर, अधिक प्रीमियम उत्पादने, भागीदार कमिशन, अतिरिक्त सेवा किंवा मर्यादेपर्यंत रोख रक्कम. परंतु ग्राहकांना फ्रीबीजचे प्रेम अविनाशी आहे आणि बँक केवळ त्यास समर्थन देतात आणि यशस्वीरित्या वापरले जातात. टॉम आणि स्टँड.