संकट आणि महत्त्वपूर्ण घट कमी झाल्यास, रशियन लोकांनी बचत वाढविली आहे: बँकांमध्ये लोकसंख्येच्या वर्षासाठी 2.4 ट्रिलियन रुबल्सने वाढली. विशेषतः पीक पारंपारिकपणे डिसेंबर जारी: सेंट्रल बँकच्या म्हणण्यानुसार, रशियाने बँकांना 1.3 ट्रिलियन रुबल आणले. (ईएससीआरओ खाती वगळता) आणि 3.2 अब्ज सेंट्रल बँक ऑफ बँकिंग क्षेत्राच्या विकासावर "वर्षाच्या अखेरीस प्रीमियम आणि सामाजिक देयक यासारख्या महत्त्वपूर्ण आवरण स्पष्ट करतात. याव्यतिरिक्त, या वेळी दीर्घ शनिवारी समोर, जानेवारी वेतन आगाऊ भरले जाते, पीएसबी दिमित्री मोनस्थेशिनचे मुख्य विश्लेषक स्मरण करून देते.

तथापि, वार्षिक वाढीच्या संख्येच्या मागे मोठ्या बदल लपवत आहेत: लोक बचत करण्यासाठी दृष्टिकोन बदलतात.

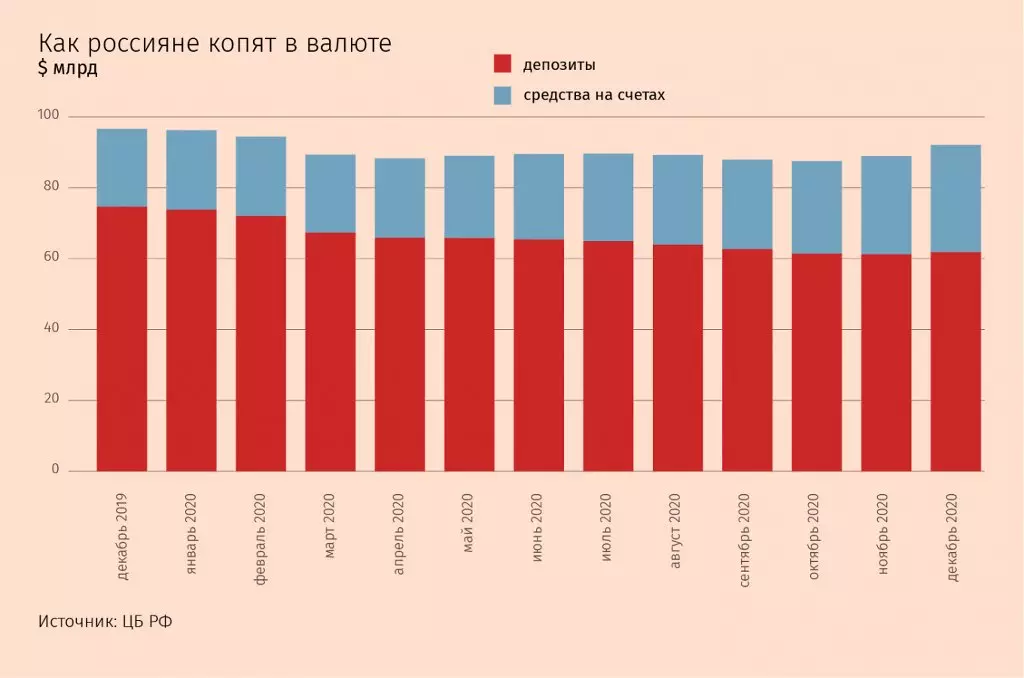

कोणतीही बचत नाहीगेल्या वर्षी फक्त 1.6 ट्रिलियन रबल्सने बँकांच्या लोकसंख्येच्या रुबल निधी. विरुद्ध चलन खाते, उलट, डॉलर समतुल्य $ 4.4 अब्ज कमी. तथापि, गेल्या वर्षी रूबलच्या महत्त्वपूर्ण कमकुवतपणामुळे (1 9% ते 31% आणि युरो 31%) वाढते - 825 अब्ज 825 अब्ज रुबलद्वारे.

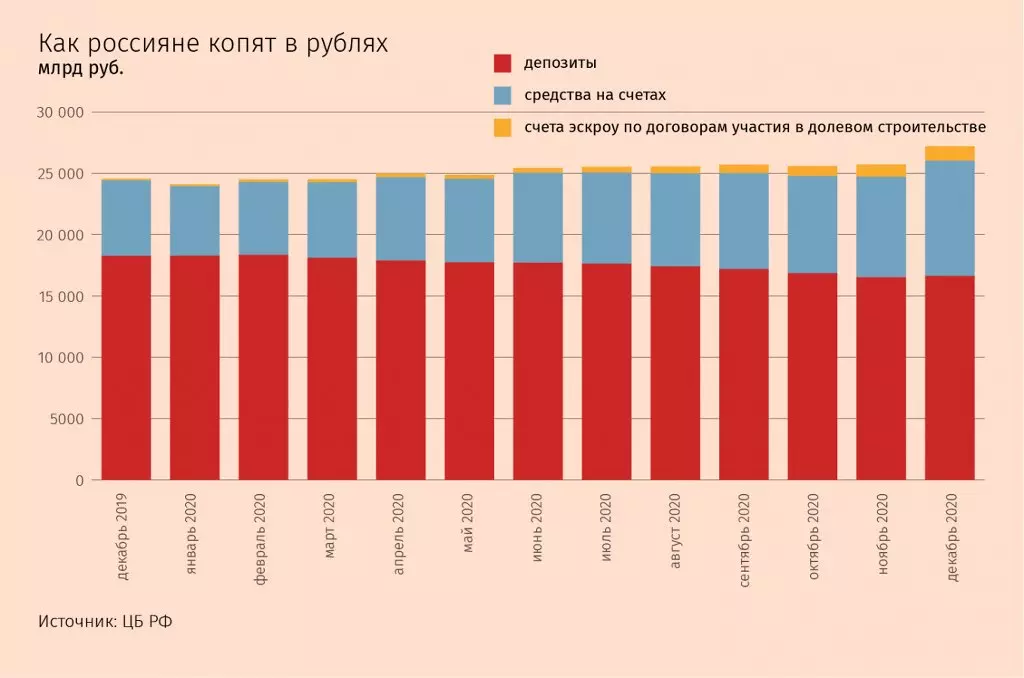

2021 च्या सुरूवातीस रूबल समतुल्य असलेल्या सर्व चलनांमध्ये बँका असलेल्या व्यक्तींचे एकत्रित पोर्टफोलिओ 32.8 ट्रिलियन रुबल्सपर्यंत पोहोचले. मागील वर्षाच्या तुलनेत, बँकांमध्ये नागरिकांच्या बचतीचे वाढ जवळजवळ दुप्पट कमी होते: 9 .7 ते 4.2% (मौद्रिक पुनरुत्थानासाठी दुरुस्तीसह). हे खरे आहे की, सेंट्रल बँक एस्क्रोच्या बिलांमध्ये घेत नाही, निधी 1 ट्रिलियन रुबल्सपेक्षा जास्त वाढला आहे.

लोकांनी अधिक रोख घ्यायला सुरुवात केली (दरवर्षी परिभ्रमण 2.8 ट्रिलियन रुबल्स वाढली), तसेच ठेवींवर कमी झालेल्या परतफळामुळे, वैकल्पिक साधनांमध्ये जाण्याची शक्यता असल्यामुळे ठेवींची वाढ कमी झाली आहे. बँक खाजगी गुंतवणूकदारांचे ब्रोकरेज खाते, उदाहरणार्थ, केवळ जानेवारी ते सप्टेंबरपासून 1.2 ट्रिलियन रुबल जोडले.

वर्षाच्या अखेरीस महागाईचा विकास आणि महागाईचा विकास ठेवीच्या बाजारपेठेच्या विरोधात खेळण्याची अपेक्षा आहे. अशा प्रकारे, दर वर्षी ठेवींच्या आकारात शीर्ष 10 बँकांमध्ये सरासरी जास्तीत जास्त दर 6.01 ते 4.86% दर वर्षी कमी होईल.

महसूल घट झाल्यामुळे, बर्याचजणांना सध्याच्या वापरास त्यांच्या खर्चापासून बचत करण्यास प्रवृत्त केले आहे, बँकिंग रेटिंगचे संचालक "तज्ज्ञ आर" लुडमिला केल्कीन यांनी सांगितले. ठेवींच्या रकमेच्या रकमेत तारण कर्जाच्या उच्च वाढीचा दर प्रभावित झाल्यास, ते म्हणतात: तारण्यावरील प्रारंभिक योगदानावर बचत खर्च करण्यात आला आणि अपार्टमेंट खरेदीसाठी व्यवहारादरम्यान एस्क्रोच्या खात्यात वाहू लागले.

तरीसुद्धा, बचत अजूनही वाढत आहेत, जे रशियन लोकांमध्ये आत्मविश्वासाचे संरक्षण दर्शवितात, मठात खात्री आहे. या वाढत्या काही वाढीस ठेवींवर व्याज भांडवल आणले असले तरी ते मानतात: 4.8% च्या सरासरी रूबल दराने आणि जवळपास एक तृतीयांश चलन खात्यांसह आणि नॉनलव्हल दरांसह मागणी खाते आहे, कॅपिटलायझेशन 3.5% वाढीपर्यंत प्रदान करू शकते.

मोठ्या खेळाडूंनी नागरिकांच्या प्रवाहात मंदीचा अनुभव घेतला नाही. सर्बरबँकमध्ये गेल्या वर्षी मत्स्यव्यवसाय निधी 15.3 टक्क्यांनी वाढून 15.7 ट्रिलियन रुबल्स वाढविण्यात आला. चलन पुनर्मूल्यांकन वगळता, वाढ किंचित विनम्र आहे, परंतु बाजारपेठेत देखील लक्षणीय आहे - 11.6%. रायफ्फेनबँकमध्ये, खात्यातील निधी (वर्तमान आणि त्वरित दोन्ही) 28% वाढली, सिरिल मातुवेद यांचे क्लाएंट आनंद आणि कमाई हस्तांतरित करण्यात आले.

ठेवी बदलणेगेल्या वर्षी बँकांमध्ये उर्वरित बचत देखील स्थलांतरित होते - विविध प्रकारच्या खात्यांमध्ये:

1. रुबलमधील चलनातून: गेल्या वर्षी चलन खाती डॉलरच्या समतुल्य 4.4 अब्ज डॉलरने कमी झाली. चलनात पैसे ठेवण्यासाठी प्रेरणा हळूहळू कमी होते, मोन्स्टरियरचे स्पष्टीकरण: "अशा खात्यावरील दर शून्य जवळ आहेत आणि सामान्य अपेक्षा, मागे सोडले आणि यावर्षी रूबलला बळकट करणे आवश्यक आहे. या अटींच्या अंतर्गत, चलन ठेवींसाठी धरण्याची भावना नाही. " आता बाजारात व्यावहारिकदृष्ट्या कोणतेही डॉलर ठेवी नाहीत. 0.8% पेक्षा जास्त आहे आणि दररोज दर दर वर्षी 0.5% पेक्षा जास्त नसतात.

वर्षाचा शेवट नसल्यास, चलन खाती आणखी कमी होईल. नोव्हेंबर - डिसेंबरमध्ये, लोकसंख्या 4.6 अब्ज डॉलर्ससाठी बँका चलनात आणले आहे. या काळात रूबल बळकटपणा प्रभावित झाला आहे, विटेम्सने तज्ञ स्पष्ट केले. एस अँड पी विश्लेषक रोमन मासेमारी म्हणतात की खरेदीच्या वाढीस अंशतः नवीन वर्षाच्या बोनस देखील आणू शकतात जे लोक तत्काळ अनुवादित करतात, एस अँड पी विश्लेषक रोमन मासेमारी म्हणतात.

2. चालू खात्यातील त्वरित योगदानांमधून. गेल्या वर्षी रुबल ठेव 1.6 ट्रिलियन रुबल्सने कमी झाल्या तर चालू खात्यांमध्ये 3.2 ट्रिलियनपेक्षा जास्त वाढ झाली. तत्सम गतिशीलता आणि चलन बचत: ठेवी 12.8 अब्ज डॉलर्स, चालू खात्यांनी वाढली - 8.3 अब्ज डॉलर्स वाढली.

तज्ञांनी वर्तमान आणि संचयी खात्यांच्या लोकप्रियतेमध्ये वाढ आणि त्वरित पैसे मिळविण्याची संधी असलेल्या लोकप्रियतेमध्ये वाढविली. पूर्वीच्या खात्यावरील दर जवळपास-सैलिक पातळीवर होते, तर आता ते ठेवीच्या दरापेक्षा कमी नसतात, मॅन्युव्हरच्या संभाव्यतेच्या संभाव्यतेच्या संभाव्यतेमुळे मठ सूचित करते. जेव्हा सिस्टममधील दर सामान्यत: ऐतिहासिक मिनेमामध्ये स्थित असतात तेव्हा हे विशेषतः महत्वाचे आहे, परंतु अपेक्षा आहे की काही काळानंतर ते वाढतील, तो लक्षात येईल.

गेल्या वर्षी रायफ्फिनेनबँकने संचयित खात्यांसाठी निधीचा आघात केला आणि शिवाय, ग्राहकांनी सक्रियपणे ब्रोकरेज खाती पुन्हा भरून काढली, माटीवची पुष्टी करते.

2020 च्या अखेरीस चलनवाढीचा दर 4.9% इतका वाढला आणि जानेवारीत वाढ झाली आणि मोन्टरियरला सूचित केले. फेब्रुवारीमध्ये महागाई 5.5% पोहोचेल तर ग्राहकांना ग्राहकांना ठेवण्यासाठी सतत की दराने ठेवी दर वाढवण्याची गरज आहे, असे मानतात. याव्यतिरिक्त, चलनवाढ मंत्रालयाने बँकिंग व्यवस्थेतून पैसे काढू लागले, जानेवारीच्या अखेरीस, जानेवारीच्या अखेरीस, त्याच्या खात्यावरील अवशेष कमी झाल्यामुळे तरलता चालू आहे. 800 अब्ज पेक्षा जास्त rubles. यामुळे बँकांनी केंद्रीय बँकेकडून कर्ज वाढवावे लागले, परंतु तरीही त्यांना लोकसंख्या आणि कंपन्यांच्या खात्यांमध्ये हळूहळू पुनर्स्थित करावे लागेल, मठ निश्चित आहे.

तरीसुद्धा, मुख्य ट्रेंड वर्ष आणि 2021 मध्ये पार केले गेले आहे, विश्लेषक म्हणतात. कोटोरिन ठेवींवरील निधीच्या प्रवाहावर चालू ठेवण्याची वाट पाहत आहे आणि एनकेआर एजन्सी एजोर लोपाटिनचे वरिष्ठ विश्लेषक - शेअर बाजारावर काय चालले जाईल. पण बाजारात याचा मोठा प्रभाव पडणार नाही, कारण योगदान सर्वात सुलभ, अभ्यासाचे आणि त्याच वेळी लोकसंख्येसाठी पैसे गुंतविण्याचा पुराणमतवादी मार्ग आहेत, ते यावर जोर देतात.

"बचत" व्हीटीबी एमएक्सिम पोडचिकना यांच्या व्यवस्थापनाचे प्रमुख थोडे वेगळे स्थान आहे: महामारीच्या दुसर्या लहरचा शेवट आणि नागरिकांच्या नागरिकांना आणि नवीन वास्तविकतेकडे अनुकूलनासह एकत्रितपणे बचतच्या अधिक आत्मविश्वासाने वागणूक मिळेल, आणि म्हणूनच - रोखण्याच्या संचयक खात्यांमधून पुनर्विचार करणे आणि ठेवींसाठी पुनर्प्राप्ती पुनरुत्थान केल्यामुळे त्याच्या शब्दांच्या एका बँकेच्या सुटकेमध्ये दिले जातात. आणि जटिल गुंतवणूक उत्पादनांच्या निर्विवाद गुंतवणूकीच्या प्रस्तावांबद्दल रेग्युलेटरची कठोर स्थिती या मार्केट खाली ढकलते आणि निधी आणि संसदेच्या खात्याच्या भागाच्या परताव्याची परतफेड करेल, असे मानतात.