Компанијата Walt Disney (NYSE: DIS) е компанија која е едвај потребна. Јас само ќе го кажам тоа (меѓу другото) во оваа медиумска компонента на Марвел, Лукасфилм, Pixar, 20 век, Националната служба за географски, Дизни + Стрегер, 6 Дизниленд Паркс, и, се разбира, студијата на Волт Дизни. Промоции на акции во времето на пишување статии: 183,60 долари. Тековна капитализација: 333 милијарди долари. Извештајот излезе на 11 февруари 2021 година

Историја

Во летото 1923 година, браќата на Волт и Рој Дизни дојдоа во Калифорнија со 8-минутен цртан филм со комбинација на живи актери "Земја на чуда Алис", која беше во можност да го продаде дистрибутер. На 16 октомври 1923 година, договорот беше потпишан на серија цртани филмови за Алис. Од овој датум започнува цртаниот Студио Браќата Дизни.Четири години подоцна, Волт Дизни излезе со зајакот на Освалд, создавајќи 26 карикатури, но дистрибутерот ги искористи условите на договорот и, со исклучителни права на овој лик, изврши реализација без Дизни. По досадното губење на Освалд, Волт Дизни излезе со Мики Маус, но првите два филма никој не сакаше да ги купи, бидејќи тие беа неми. Со конфигурирање на вашата грешка, третиот цртан филм за Мики Маус, веќе со синхрони звук, беше пуштен на екраните на 18 ноември 1928 година. И тој имаше глупав успех.

Од 1932 до 1943 година Дизни цртани филмови освои 10 Оскар премии (од 11 церемонии што се одржаа). За неговиот живот, Волт Дизни доби 26 награди за награди (што е рекорд за едно лице до ден-денес), последниот од нив беше доделен во 1969 година постхумно. На 21 декември 1937 година беше пуштен цртан филм "Снежана и седум џуџиња", кој доби 8 награди за Оскар и го одржа титулата на готовинскиот цртан филм (земајќи ја предвид инфлацијата) до 1993 година, рекорд беше претепан од Аладин (производство на Дизни ), а потоа кралот LVOM (исто така, производството на Дизни).

Во 1940 година, во тоа време, веќе нарекот на Волт Дизни продукции потрошиле ИПО. На 17 јули 1955 година, беше отворен првиот тематски парк во светот Дизниленд во Калифорнија. Во 1964 година, филмот "Марија Попинс", кој добил 5 Оскар награди и паднал во 2013 година во Националниот американски филмски регистар (во регистарот на само 800 филмови). Вашето сегашно име "Компанијата Walt Disney" стекнато во 1986 година

Дизни постојано се развиваше со реализација во нови насоки и секој пат постигнувајќи неверојатен успех, кој му овозможи на компанијата да преземе водечка позиција во индустријата за забава.

Дивиденди

Дизни почна да плаќа дивиденди пред повеќе од 60 години, но само во 1986 година тој се обиде да преземе владее годишно зголемување на дивидендите. До 1999 година, компанијата ги исплати дивидендите квартално, но потоа одлучи да оди на годишно плаќање, објаснувајќи го ова со високи лажни трошоци (понекогаш малите акционери мораа да платат дивиденди помалку од компанијата потрошени за испраќање проверки). Од 2015 година, компанијата стана исплатена дивиденда на секои шест месеци. Во 2020 година, компанијата под влијание на кризата целосно ги откажа дивидендите.

Компанијата никогаш не ги намали исплатите на дивиденда (несогласувања на годините се одржа при промена на зачестеноста на плаќањата). Од 2005 година, процентот на нето добивки ретко надминува 25%, а приносот на дивиденда е 1,5%. За Дизни водич, исплата на дивиденда отсекогаш била со понизок приоритет во однос на инвестициите во развојот на бизнисот. Во блиска иднина, Дизни не планира да продолжи со дивидендите. Но, мислам дека дури и кога се продолжуваат плаќањата, инвеститорите не треба да се фокусираат на дивидендите, бидејќи приносот ќе биде целосно непривлечен.

Промена на вредноста на акциите

Дизни шета доволно. Постојано позајмување, за период до 6 години е можно да профитираат 300%, но во исто време, исто така, брзо цветаат за 30-50%.

Денес, Дизни е 20% поскап од пред една година, додека компанијата успеа да преживее и да падне за 50%, и полетувајќи на 145%. Тешко е да се негира дека од 2009 година, акциите имаат тренд на подигање (иако, дури и од 2002 година), но со купување на врвот во 2015 година, инвеститорот ќе мора да го врати повлекувањето до 30% 4 години. Бета нестабилноста за 5 години е 1.20, т.е., акциите на компанијата се 20% пошироки од пазарот како целина. Така, компанијата со интерес ги компензира ниските дивиденди поради добро движење на вредноста на акциите. Но, Дизни веќе е тешко да се пресметаат акциите на типот "купен и заборавен".

Финансиски индикатори

Извештајот за фискалната година од 2020 година излезе на 3 октомври, додека на 11 февруари беше објавен извештај за првиот квартал од 2021-тата фискална година. Дизни доделува 4 главни деловни сегменти:

- Масовни медиуми (медиумски мрежи) - Телевизиски мрежи (ABC, Национална географска), телевизиски станици;

- Паркови и стоки (паркови, искуства и производи) - Тематски паркови и одморалишта, Круз компанија, Лиценцирана стока под брендот "Дизни" (играчки, списанија, разни атрибути);

- Студио содржина (Студио забава) - филм студија, анимирани студија, студии за снимање и театарски продукции;

- Сопствена содржина Продажба на потрошувачите (директни услуги и меѓународни) - Стринг-услуги (Дизни +, ESPN +, HULU), брендирани меѓународни телевизиски канали, апликации, сајтови.

На 20 март 2019 година, трансакцијата беше затворена за да се здобие со поголем дел од Фокс од 21-от век на 211 милијарда долари (и првично износот на трансакцијата беше преговарана во износ од 52 милијарди долари, но Comcast Corporation (NASDAQ: CMCSA ) Се приклучи на играта, која исто така изрази интерес за купување и таа се обиде да го убие снабдувањето со дискови). Како резултат на трансакцијата, средствата на Дизни се зголемија речиси 2 пати.

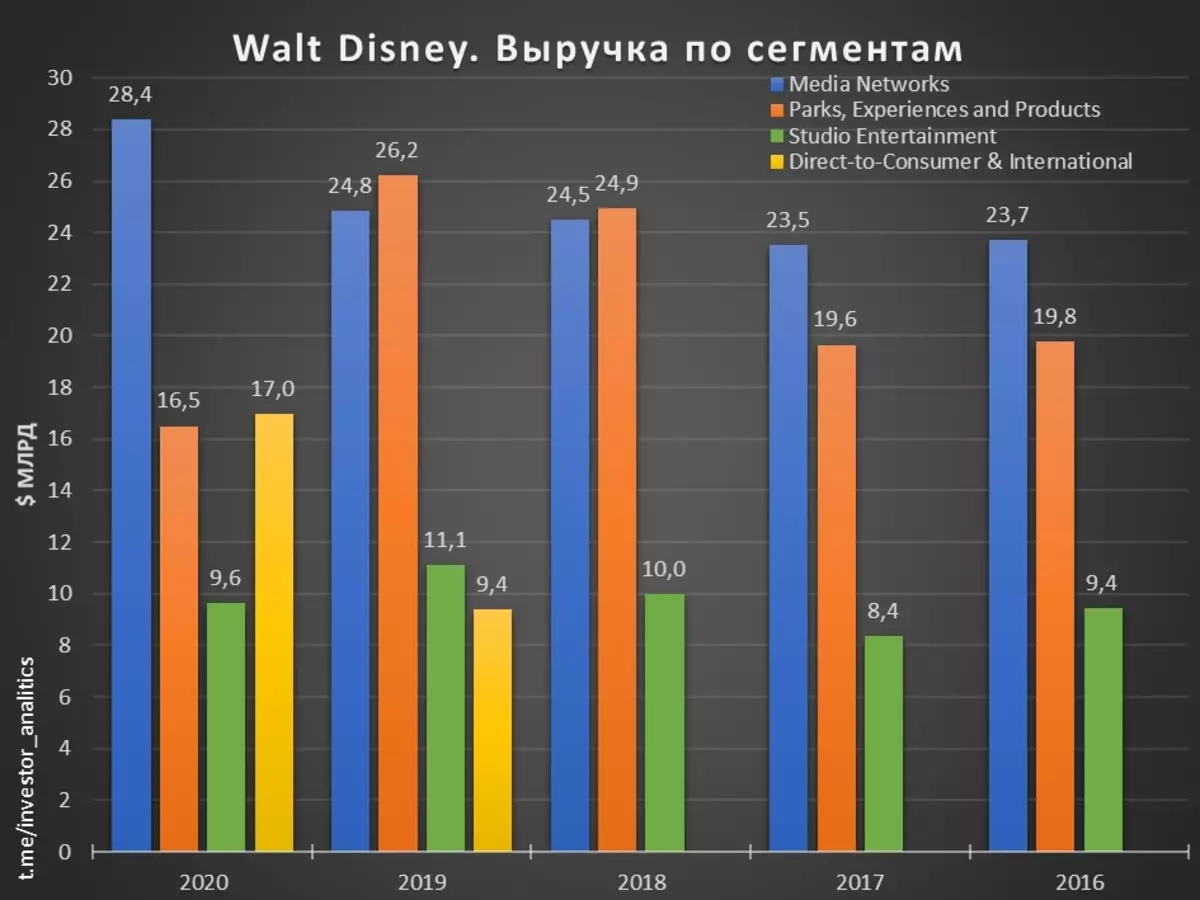

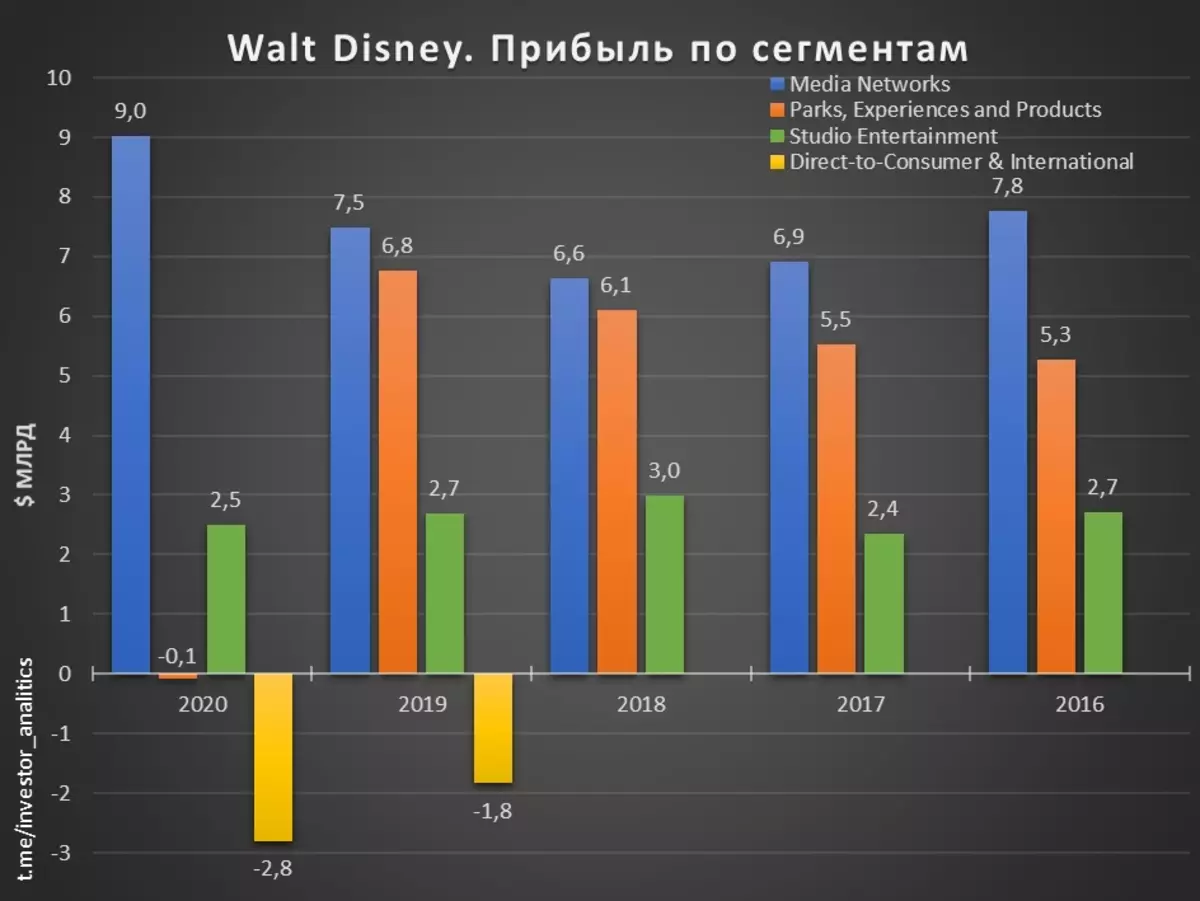

Голема трансакција со коронакризис доведе до раст на долгот оптоварување 3 пати (во споредба со 2018 година) и зголемување на мултипликатори на EV / EBITDA на 31 во 2020 година (од просек од 11, кој се одржа многу години до 2019 година) и Долг / EBITDA до 11,9 во 2020 година (со просечна вредност од 1,3, кој се одржа до 2019 година). 2020-тата година Дизни заврши со загуба од речиси 3 милијарди долари (против добивка 11 милијарди долари во 2019 година), а во 1-виот квартал од 2021-тата фискална година покажа минимален профит од неколку милиони (намалување од 99% од година во година) што инспирираше од страна на инвеститорите, бидејќи предвидувањата беа многу полоши. Динамиката на приходите и профитот во сегментите се прикажани во дијаграмите.

Сегментот на услугите за стриминг е многу активно развиен, но досега непрофитен, кој е поврзан со сериозни инвестиции за освојување на уделот на светскиот пазар. Во октомври 2020 година, Дизни ја објави реорганизацијата за зајакнување на позицијата на сегментот на директни потрошувачи. Јасно е дека пандемијата во голема мера влијаеше на Дизни, и предвидува идните финансиски резултати се доста тешки: забавни паркови во одделни земји се затворени, пристапот е ограничен во кината, така што компанијата избра, како што изгледа како вистински начин на интензивен развој на услуги за сечење, но досега инвестицијата не е исплата. Покрај тоа, рејтинг агенции во 2020 година го намали кредитниот рејтинг на Дизни, кој може да доведе до зголемување на трошоците за сервисирање на голем долг и, како резултат на тоа, намалувањето на инвестициите во развојот на бизнисот.

Споредба со конкурентите

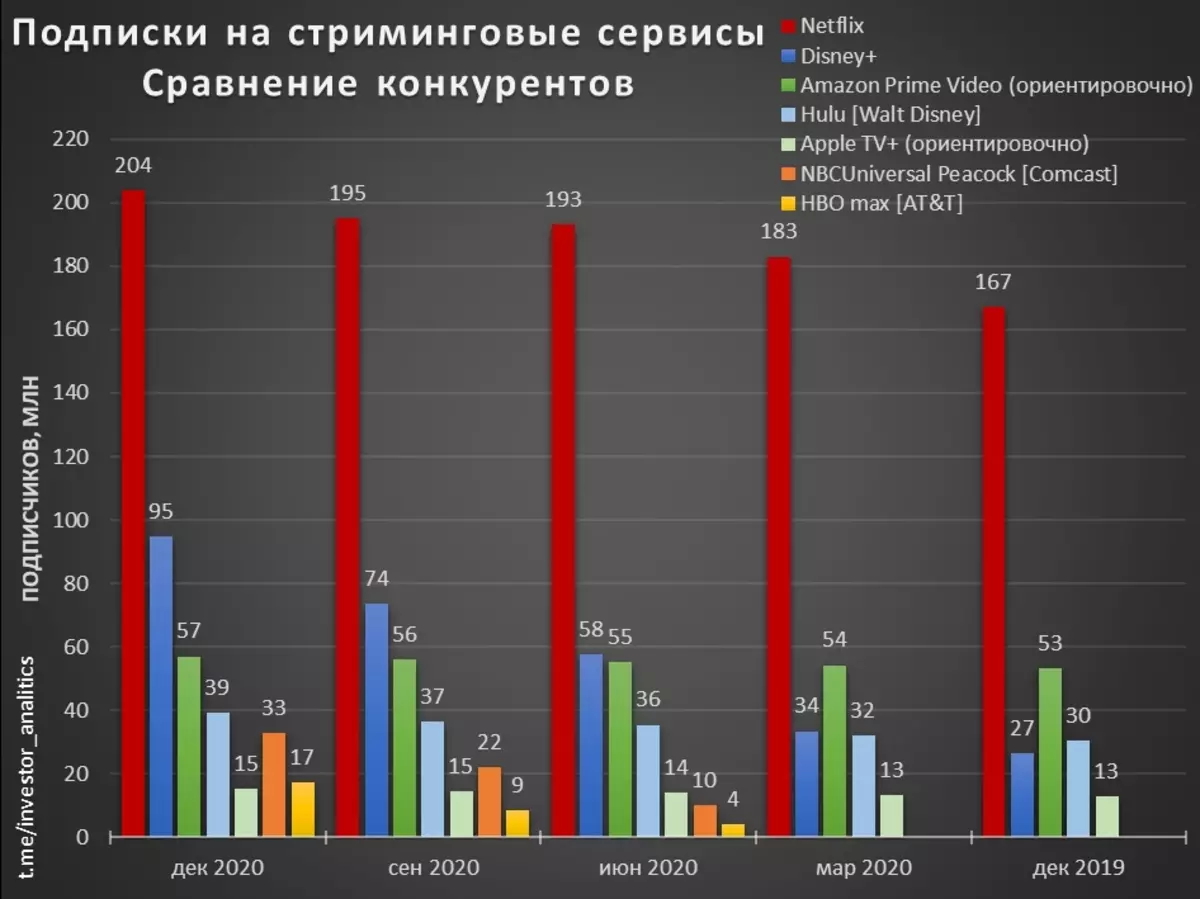

Дизни е претставена во различни сегменти и во секој има сериозни конкуренти, но денес ќе се фокусирам на анализата на конкуренцијата во вечените услуги. Споредба на промена на бројот на платени претплатници за 2020 година - секој седеше дома, а услугите за стриминг имаа вистинска борба за секој гледач. Дизни ќе го разгледа Дизни + (лансиран во ноември 2019 година) и Хулу. Натпреварувачи:

- Netflix (NASDAQ: NFLX)

- Амазон (NASDAQ: AMZN) Премиер Видео - Евалуација груба, претплатници се пресметува - има податоци за бројот на претплатници на Амазон премиер, кој вклучува многу услуги во една претплата, и постојат статистички податоци за процентот на претплатници кои го користат пречки Сервис

- Apple (NASDAQ: AAPL) ТВ + - започна во ноември 2019 година; Рејтинг груб, претплатници се пресметуваат - годишната претплата е бесплатна при купувањето на Apple уредите, според различни статистички податоци, се пресметува прецизно платени претплатници.

- Nbcuniversal Peacock (од Comcast) - започна во април 2020 година

- HBO MAX (припаѓа на AT & T (NYSE: T)) - лансиран во мај 2020 година

Промената на претплатниците е претставен во дијаграмот.

Неверојатен пробив Дизни + - 58 милиони за 9 месеци и речиси 100 милиони претплатници 14 месеци! Споредба на NBCuniversal Peacock, кој успеа да добие 33 милиони за 9 месеци, или HBO Макс, кој само 17 милиони за 9 месеци. Дизни е многу точен, и што е најважно - на време, направи залог за светскиот развој на услугата, додека паун и HBO MAX работат во САД и само ќе влезат на глобалниот пазар.

Техничка анализа

Откако се наметнуваше од поддршка на 120 долари, акциите за неколку месеци добија зголемување од + 50%. Во сите временски рамки, почнувајќи од дневно, тренд растечки, и затоа не е технички причини да се продаде, но исто така и да се купи премногу доцна. Најблиската поддршка е 183 долари, под - значајна поддршка за 170 и 152 долари. Отпорот е означен со 190 долари. Вклучувањето не е формирано, така што за сега цитатите можат да продолжат да го зголемуваат трендот на неопределено висина.

Можен инвестициски план

Тековната состојба во промоции на Дизни би го нарекол класичниот пример "Купи на гласини, продавајќи ги фактите". За прв пат во последниве децении, компанијата покажа загуба за годината, таа има огромен долг (што е можно да се служи), дел од поделбите не можат да работат поради Коронавирус. Но, постои потенцијал - огромен потенцијал - преку купување на 21 век и брзиот развој на Дизни +. Затоа, невозможно е да се купи долгорочен инвеститор сега! Неопходно е да се почека за многу продажба на факти. Цел на тековните финансиски показатели за нивото на купување на компанијата, според мое мислење, 120 долари. Препорачувам да чекате барем да поддржи 152 долари, а само тогаш да започнете со разгледување на можноста за купување врз основа на нови вести и финансиски резултати.

Прочитајте оригинални статии на: Investing.com