Во средата вечер, доминантниот тренд остана притисок врз американските технолошки компании. Наспроти ова, NASDAQ изгуби уште 2,7%, Дау Џонс 30 е намален за 0,4%, а S & P500 ја задржа својата средна положба, повлекувајќи се на 1,3%.

За инвеститорите, важно е ова не е сеопфатен ризик, кој беше забележан на пазарите пред точно една година. Универзалниот скептицизам е поврзан со фактот дека профитабилноста на државните обврзници почна да го надминува приносот на дивидендата на пазарот како целина, а особено - високотехнолошките компании, каде што приходот од дивиденда е или многу скромно (околу 0,5% од Apple (NASDAQ: AAPL)), или воопшто не е достапен (Амазон (NASDAQ: AMZN), Google (NASDAQ: GOOGL), Tesla (NASDAQ: TSLA)), и покрај долгата историја и огромна капитализација.

Раст, доминантен во индексот на НАСДАК, губи атрактивност против позадината на континуираното зголемување на профитабилноста на долгорочните обврзници. Приносите на 10-годишни државни обврзници достигнаа 1,5%, а 30-годишните документи - 2.28%, што е блиску до врвовите од минатата недела во 2,35%. Овој раст не само што го зајакнува контрастот со дивидендите, туку и потенцијално ги затегнува условите за пазарите за пазарите.

Во исто време, зајакнувањето на доларот во парови со CHF и JPY валути продолжува. Во исто време, ризикот чувствителен на GBP, AUD и CAD оваа недела се стабилизира во многу тесни ленти.

Сè уште се одржува за злато, кое вчера се спушти под 1700 долари, додека нафтата успеа да се опорави на нивоата на почетокот на неделата.

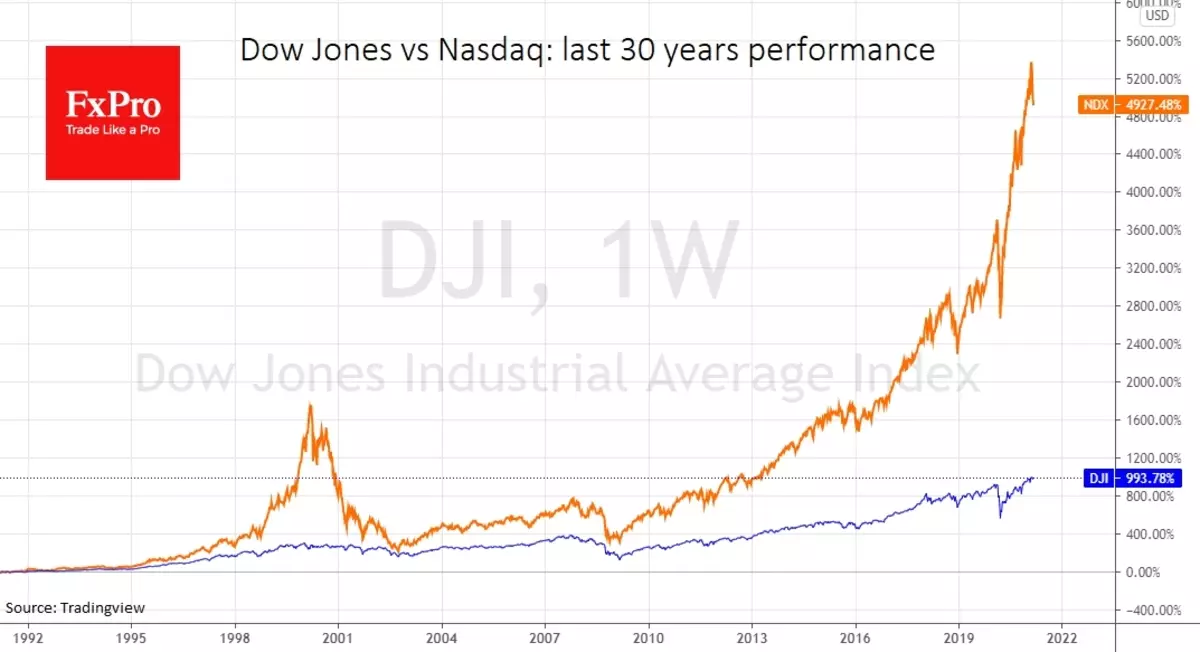

Најопасната работа е дека таквото нерамномерно слабеење на берзите нема да дозволи на ФЕД да дејствува, дополнително да ги ублажува политиките. Понатамошниот развој на ситуацијата навистина може да биде одредено повторување на периодот на меурот на товарот на товарот во 2000-2002 година, кога NASDAQ изгуби 83% од врвот против 38% во DJ30.

Развивањето и стоковите пазари станаа првите што ги уништија, веќе во 2001 година, таа беше фундаментално одвиваше кон раст. Банката на федерални резерви ја чуваше политиката на мека, која не само што ги надуваше едрата на инфлацијата, домувањето бум и странските пазари, но исто така го ослабуваше доларот. Сето ова во малку модифицирана форма може да стане промоција на наредните месеци или дури години.

Тим на аналитичари FXPRO.

Прочитајте оригинални статии на: Investing.com