Продажба на пазарите на суверен долг, која прерасна во спонтана депонија минатата недела, значително забави, но не запре. Приносот на 10-годишниот Trezeris одбиен од врвот од 1,55%, но доставува знаци на раст во понеделникот. Ситуацијата е сé уште кревка. Претставниците на Банката на ФЕД даде сува коментар за тоа што се случува, оставајќи многу краткост. Оваа недела ќе се одржат голем број говори на претставниците на централната банка, и, како што се очекуваше, нивните детални коментари за растот на пазарните каматни стапки ќе станат главен катализатор на движењето во ризичните средства.

За разлика од Банката на федерални резерви, Европската централна банка не остана настрана и направи вербални интервенции, прелистувајќи ја флексибилноста на програмата за купување на главните средства - PEPP. Специфичните активности го поддржаа Банката на пазарот на долг на Австралија, зголемувајќи го купувањето на обврзниците. Со оглед на тоа што глобалната централна банка обично ги синхронизира своите постапки, постои можност дека Банката на федерални резерви, исто така, ја покажува можноста, на пример, за промена на составот за купување на QE (зголемување на купувањето на долги догравни обврзници), што ќе ги смири продавачите.

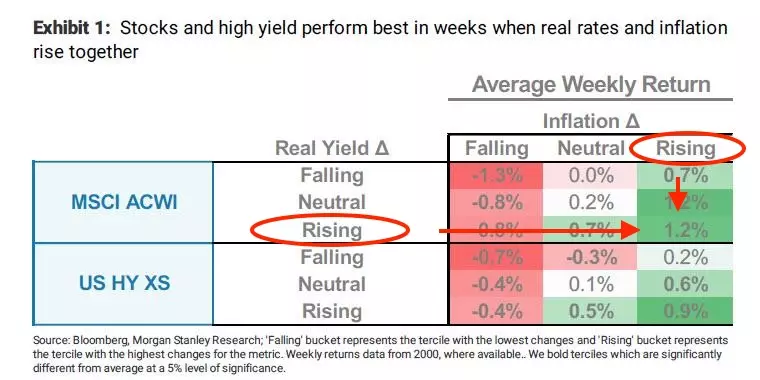

Меѓутоа, како и во САД, и инфлациските очекувања и реалната стапка, динамиката на пазарот на долг се зголемува, со исклучок на шокови поради високата нестабилност, треба да имаат позитивен ефект врз светските берзи. Најмалку приказната покажува:

Неделна динамика на индексот на MSCI ACWI (ЕТФ на глобалниот пазар) Кога во САД, и реалната стапка и инфлациските очекувања се зголемуваат.

Макроекономските вести за САД минатиот петок во целина имаа позитивна сенка - инфлацијата на трошоците за потрошувачите (главната метрика на инфлацртана инфлација) забрзана на 1,5% (1,4% прогноза), потрошувачки чувства од W. Michigan повеќе од платени предвидувања. Што се однесува до економскиот календар оваа недела, фокусот на статистиката на трудот во САД - извештајот на АДП на пазарот на трудот, компонентата за вработување во индексот на активност на активноста во услужниот сектор од ISM, и, се разбира, не-фарма платен број за Февруари во петокот.

Конгресот е во брзање со одобрување на нов буџет пулс. Проектот за стимулирање на Biden беше одобрен во Долното одделение во саботата. Ниту еден од републиканците не гласаше "за", но нивните гласови не се потребни. Минатите стимулативни мерки имаа поддржувачи во двете страни, но овој пат целосна поделба. Треба да се има на ум дека главните програми на проширени социјални кожи истекуваат на 14 март, односно овој датум е веројатно неофицијална внука за усвојување на нови стимулации. Ноктите на програмата - стимулирање на плаќањата од 1.400 долари по лице (чиј приход подолу е $ 75K годишно). Вид дел од овие пари, како последен пат напуштање на берзата. Очекувањата за претстојниот позитивен шок на инвестициите во мало, исто така, ги наметнуваа индексите на акции или барем не им дозволуваат во голема мера да се прилагодат.

Детална анализа - во денешната видео граница

Arthur idiatulin, Tickmill Велика Британија пазар набљудувач

Прочитајте оригинални статии на: Investing.com