Дали стапките на хипотека ќе се зголемат? Дали банките ќе ги променат одобрените услови за хипотека доколку стапките се зголемуваат? Еве ги главните прашања кои се појавија од хипотека должници по изјавата на Централната банка.

Вести на денот: Во петокот, 19 март T.g. Централната банка за прв пат од 2018 година ја зголеми стапката на клучеви за 0,25% на 4,5%.

Соопштението за печатот на Банката на Русија со изјавата на раководителот на Централната банка Елвира Набиулина директно врисочи дека е можно да се чека затегнување на монетарната политика и стапките на раст на кредитите и депозитите.

"... инфлациски притисок се зголеми, интегрираните ризици се зголемија. Под овие услови, започнуваме да се враќаме во неутрална монетарна политика. Ова ќе ви овозможи да ја вратите годишната инфлација на нашата цел во близина на 4% во првата половина на 2022 година ", вели г-ѓа Елвира.

Оние. Целта се чини дека е добра - да се намали инфлацијата. И за да го намали (ако кажете едноставни зборови), можете, без да им дадете можност на граѓаните да потрошат многу. Затоа, тие ги зголемуваат стапките на заеми, така што се земаат помалку заеми и помалку потрошени. Па, ова е моето лично толкување на борбата против инфлацијата.

Што се однесува до хипотеката

Како што веќе напиша како стапката на заеми, било која, не е нужно хипотека. Стапката се состои од трошоците за пари за банката, цената на оперативните трошоци на Банката, цените на ризикот и профитот. Цената на парите се поедностави со трошоците за депозити. Банките привлекуваат депозити и ги дистрибуираат во форма на заеми.

Депозитните стапки веќе почнаа да растат. Се сретнавте, веројатно пораки и понуди на банките, дојдете, ставате пари кон нас, сега имаме добри услови за депозити.

Оние. Цената на парите почна да расте дури и пред да се зголеми клучниот залог. Сега почнува да расте дури и повисоко.

По цената на парите порасна, стапки на заеми ќе се зголеми. Секој.

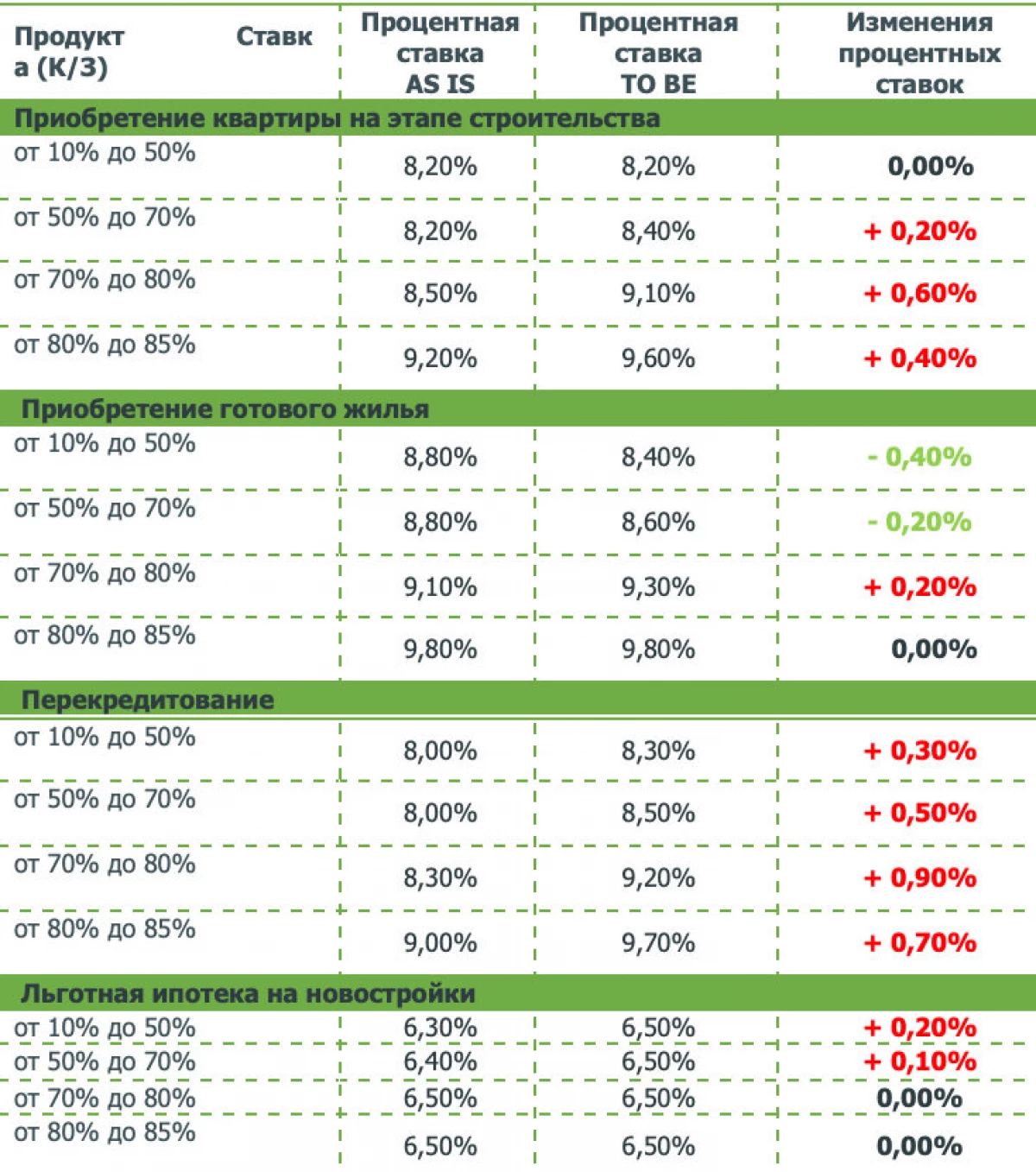

Патем, јас ќе дадам пример на Државната банка на Руската Федерација, која пред некој ден ги подигна своите хипотекарни стапки.

Погледнете, стапките се зголемија речиси во сите програми. Дури и во хипотека со државна поддршка. Во исто време, банката сé уште откажа некои попусти за стапки.

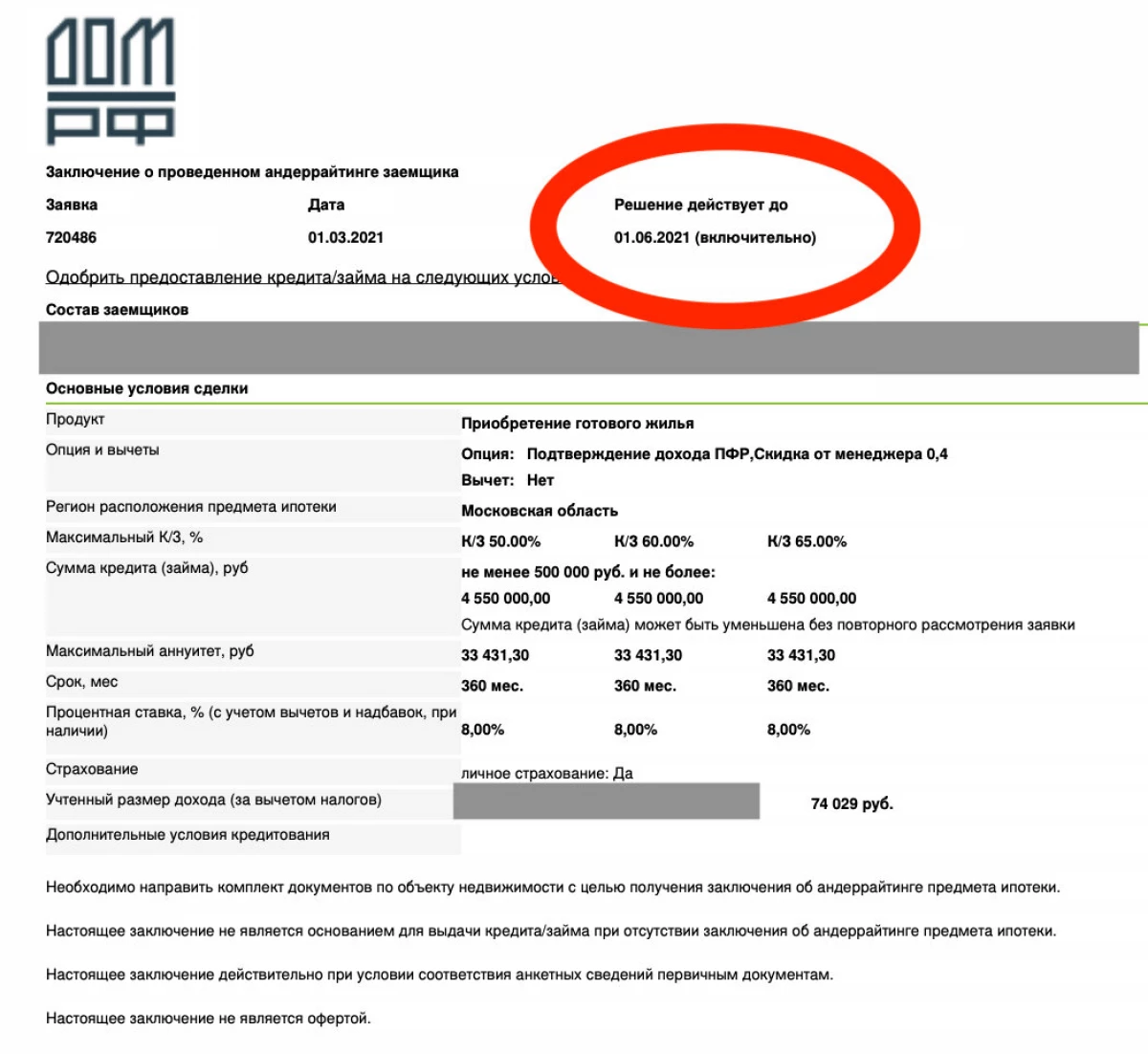

Што се однесува до претходно издадените одлуки, Банката на Руската Федерација го напишала следново:

"... Апликации кои добиле одлука за предлогот до 09.03.2021 се достапни за издавање во согласност со донесената одлука ..."

Така, ако сте добиле одобрение, тогаш стапките и условите ќе продолжат со стариот.

Патем, одлуката, на пример, на банката на RF-куќата, важи до јуни оваа година. Што е угодно.

Сега, како што гледате од табелата со нови стапки, стапките од 8% во Банката на Домот на Руската Федерација веќе не е.

Што се однесува до другите банки, ситуацијата е како што следува. Најчесто, банките, како што е Банката на Руската Федерација, останува претходно издадени одлуки. Но, тоа се случува. Имаше во нашата историја и ситуацијата кога банките ги сменија и старите решенија.

Па побрзајте со договор во присуство на одобрена апликација

Патем, во истата изјава, која е дадена на самиот почеток, г-ѓа Елвира рече:

"Во случај на дополнително долгорочно забрзано зголемување на цените на недвижностите, Банката на Русија за одржување на квалитетот на хипотекарни кредитни портфолија на банките може да се разгледа во иднина прашањето за затегнување на мерките за мерки за хипотекарни заеми за хипотекарни заеми".

Ова значи дека, најверојатно, ќе има затегнување на барањата за издадени хипотекарни заеми.

Можеби ова не е лошо во смисла на слабеење на притисокот врз цените за домување. Впрочем, со евтини хипотека и доволна достапност за населението, побарувачката за домување се зголемува, и може да се каже со растворувач побарувачката, и во случај на неуспех на станбени понуди, цените почнуваат да растат. Ако хипотеката е "завиткана", тогаш побарувачката ќе се намали. Ова ќе предизвика најмалку стабилност на цените за домување, која во минатата година расте во голема мера. И не само зачуваните нови згради со евтини хипотека со државна поддршка, но исто така и средно домување.

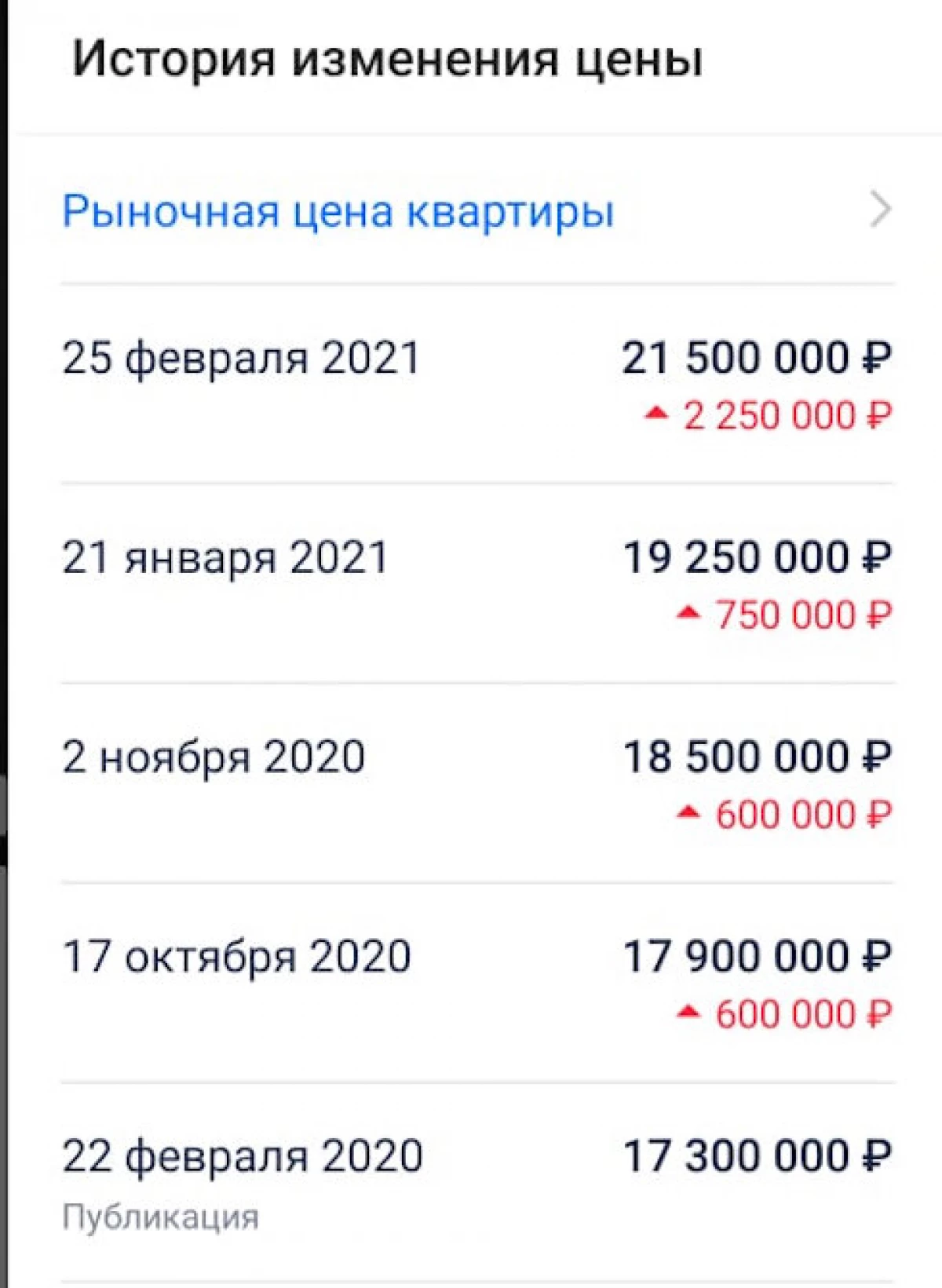

Еве еден пример за тоа како цените се зголемија во приградскиот odintsov.

И ова е вистински стан што мојот пријател сакаше да го купи.

Во текот на годината цената се зголеми за 3,5 милиони рубли !!!! Карл, 3,5 милиони !!! Ова е околу 15% од почетната цена.

Цената на друг стан за 2 недели се зголеми за 5 милиони рубли!

И патем, цените не се најевтините апартмани ...

Значи оди. Што мислиш? Верувај во најдобрата иднина? Напиши во коментарите Што друго да се прочита: Сбербанк е дозволено да се направи стан само за еден брачен другар без брак договор апликација за хипотека. Барања на банките да работат искуство за хипотека стан во хипотека на средно. Она што им се нудат банки. Каде е најевтиниот залог? Патем, лакот беше формиран пред една недела, ако видовте дека стапките се промени, пишете ни