2020 доаѓа до крај, и се сеќаваме како година на "изненадувања". Никој не можеше да го предвиди почетокот на глобалната пандемија, и никој не очекува никој дека годината ќе стави крај на "шпекулативната манија".

Во февруари (дури и пред почетокот на глобалното ширење на Коронавирус), го ажуриравме нашиот извештај за 2019 година за зголемените ризици од рецесијата. Во тоа време, медиумите и аналитичарите со Вол Стрит беа бескомпромисни дека не постои рецесија на хоризонтот, а до крајот на 2021 година просечната добивка за S & P 500 ќе се зголеми на 170 долари.

Потоа забележавме:

"Главниот ризик за економијата и пазарите не е Coroconavus. Прво на сите, вреди прекини на глобалниот синџир на снабдување.

Тоталитетот на податоци сугерира дека ризикот од рецесија е значително поголем од проценката на медиумите. Ова, исто така, навестува на профитабилноста на јавниот долг и динамиката на стоки. "

И еден месец подоцна, светот се замрзна. Во текот на следниот месец, берзата падна за 35% од својот рекорд Maxima, а економијата беше потопена во најдлабоката рецесија од "Големата депресија".

Сепак, падот на вредноста на акциите доведе до најголема инјекција на ликвидноста на пазарот во целата историја.

Време е да frs

Иако колапсот на берзата беше навистина страшно, најмногу од сите Банката на федерални резерви беше вознемирен од големиот пораст на кредитните потпирачи. Вол Стрит постојано ни кажува за доволна природа на финансирање водечки банки. Всушност, дури и мало зголемување на стапките може да ги доведе до банкрот.Во услови на влошување на епидемиолошката состојба и падот на економската активност, Федералниот резервен систем беше принуден да ги примени своите монетарни механизми. Како резултат на интервенции, рамнотежата на регулаторот прерасна на претходно невидливи големини.

Напорите на Банката веднаш ја нормализираат кривата на принос и ги вратија "финансиските услови" за снимање на ниско ниво. Не е изненадувачки што во однос на позадината на супер-моќните монетарни инвеститори (во кои регулаторот има развиено условен рефлекс) за многу години) побрзаа да ги купат сите достапни средства.

Се разбира, ако инвеститорите немаат пари - нема да има "нахакан" пазар. Кога пандемијата ги прекина сите спортски настани, странските играчи кои беа прилагодени со зависност дојдоа на берзата.

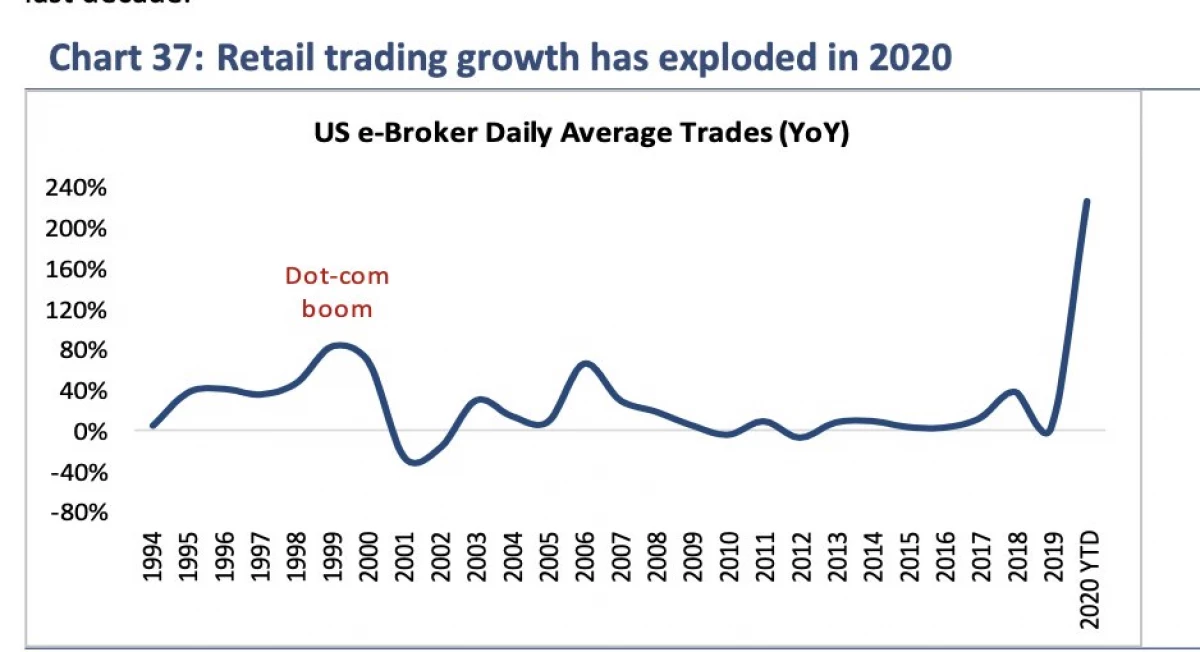

Стимулацијата ги претвори играчите во трговците

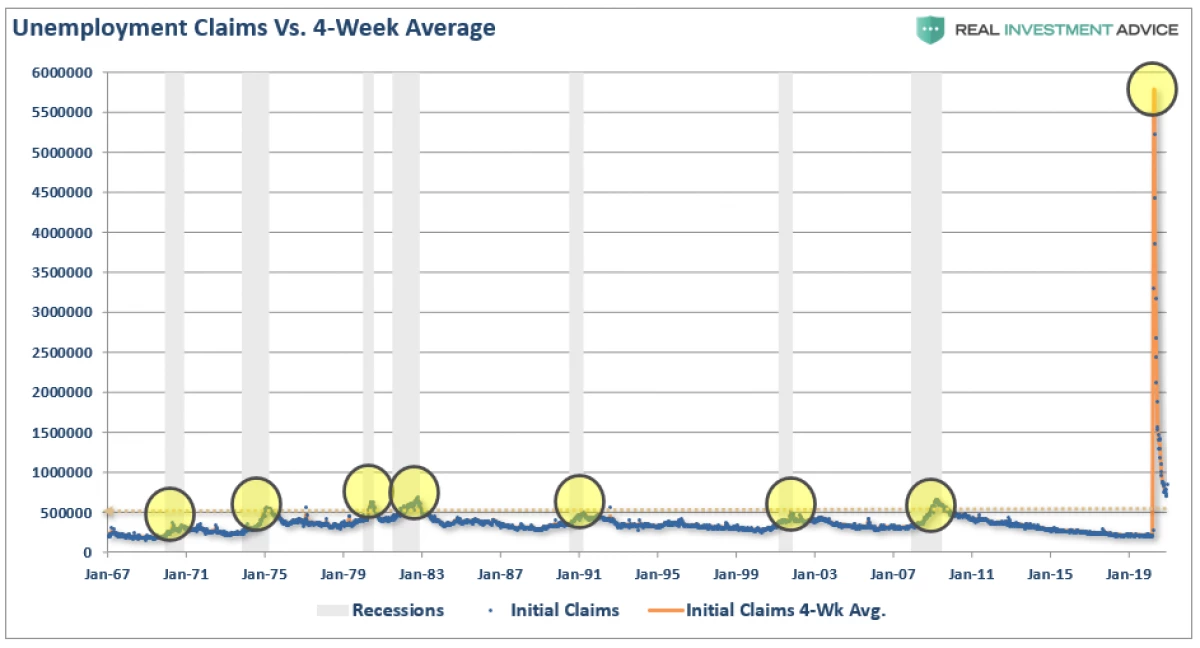

Во текот на историјата на рецесијата, тие негативно ги погодија берзите. Економската рецесија предизвикана од пандемија не треба да биде исклучок: бројот на невработени и пријави за бенефиции ги надмина индикаторите за секоја претходна рецесија.

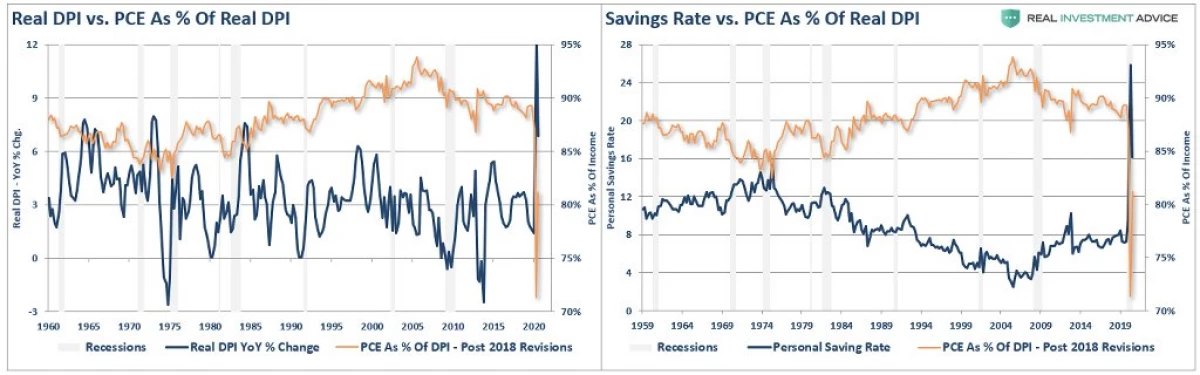

Како одговор на тоа, Владата обезбеди невработени надоместоци за бенефиции, кои ги покренаа приходите за еднократна употреба на населението. Меѓутоа, во услови на "Lokdaun", парите не беа вратени во економијата, но ја презедоа формата на заштеди.

Под влијание на владата "стимулација", луѓето престанаа да го ставаат спортот, и наместо тоа почнаа да инвестираат во акции.

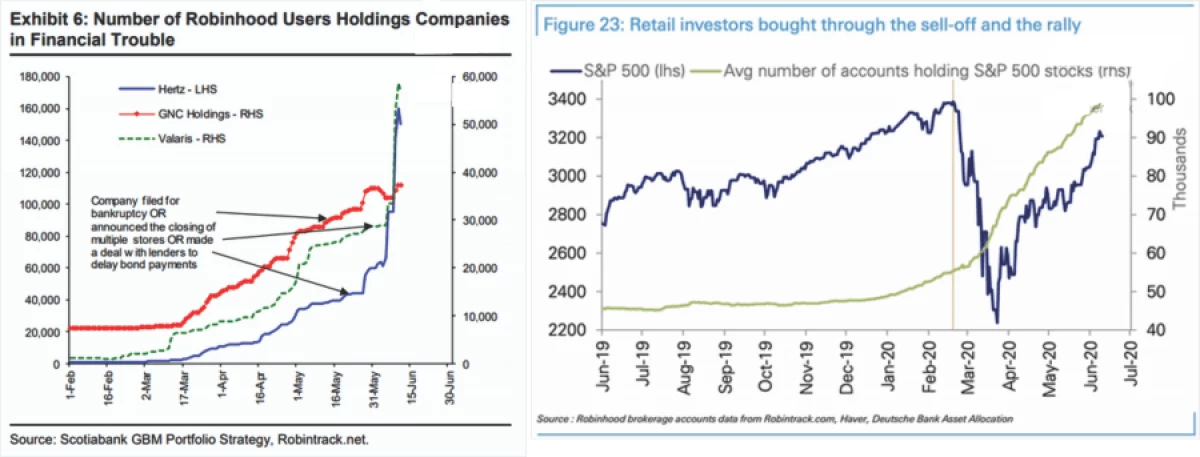

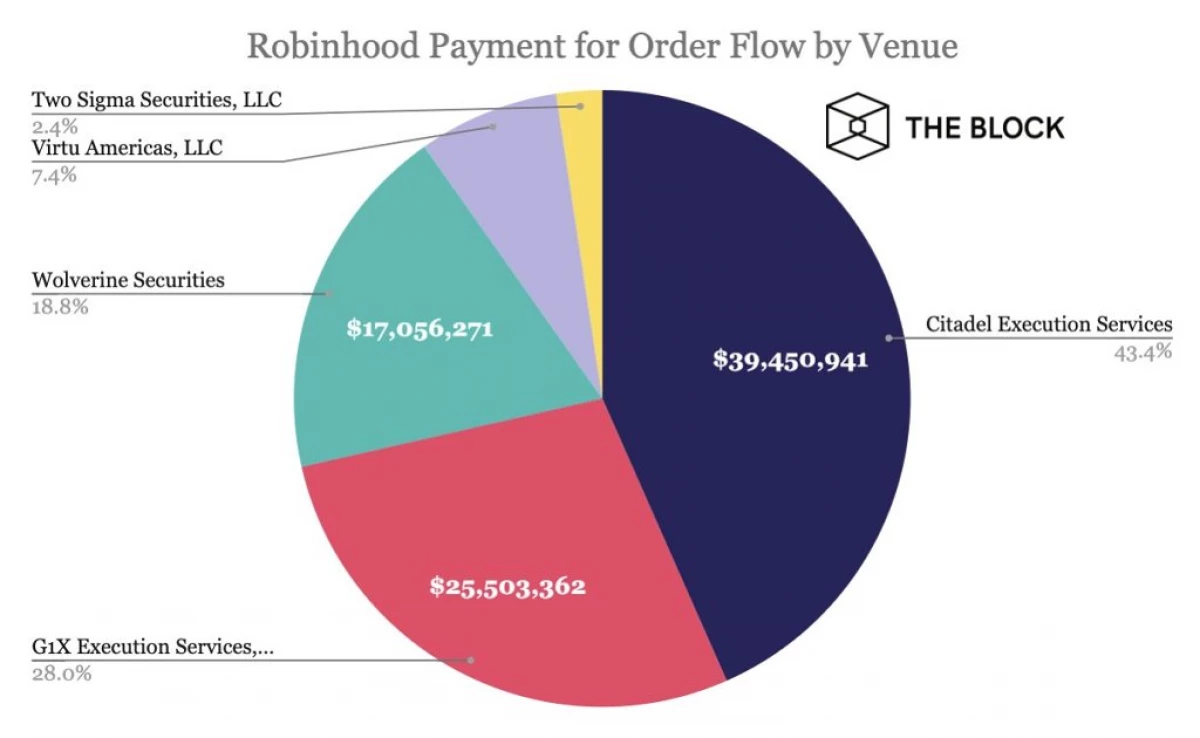

Успех Робинство

Како што забележавме во еден од претходните статии:

"Во 2020 година, бројот на корисници на платформата за тргување со слободна стабинство порасна повеќе од три милиони и надмина тринаесет милиони. Просечната возраст на приватни трговци е 31 година. Заклучувањето и мартовскиот колапс на берзата поттикнаа милиони нови инвеститори да ги отворат сметките. Делумно динамиката е поддржана од луѓе кои инаку би играле коцкање или да направат спортски облози (кои се покажале како повеќе недостапни) ", се слави неделникот на Барон.

Како што забележавме во таа статија, платформата за ротилиште работи не за "Ви благодариме". Имено:

"Иронијата е дека робинството всушност краде не богата. Таа заработува, искривува на сиромашните ". Параболата за слободно сирење не беше родена на празно место; Апликации за обработка на стабилноста, а потоа ги продава овие податоци за позиционирање на приватни инвеститори во големи хеџ фондови.

Како резултат на тоа, институционалните инвеститори можат да тргуваат директно против приватниот капитал. (Ако не беа многу профитабилни, хеџ фондовите нема да платат за податоците милиони). "

Не е изненадувачки дека поради оваа причина, робинството неодамна плати 65 милиони долари од Комисијата за хартии од вредност (ДИК).

Вакцинација и избори поттикнат "Биков"

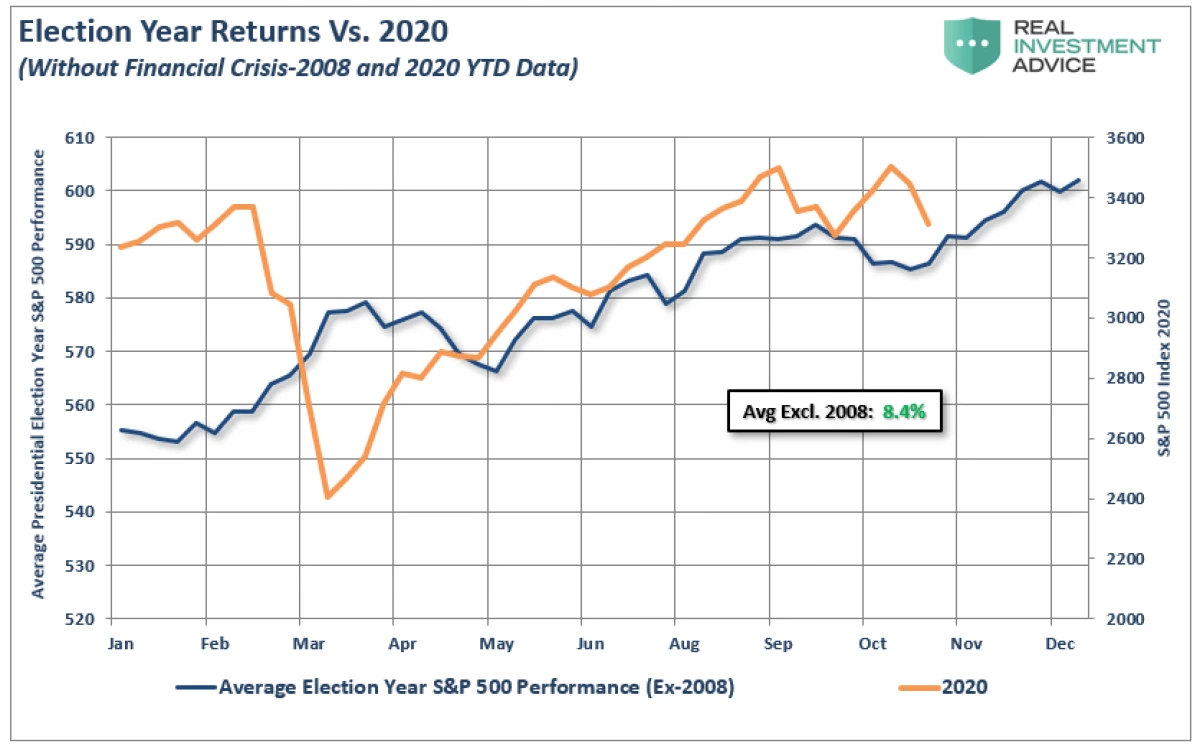

Кога пазарите се опоравуваат од колапсот на март, инвеститорите посветија внимание на изгледите за зголемување на буџетската стимулација и почетокот на масовната вакцинација. Сепак, повторените разочарувања доведоа до фактот дека традиционално слабите години на пазарот потрошени во страничниот тренд. Како што забележавме порано:

"... Пазарите продолжуваат да преговараат во согласност со класичното сценарио на годината на изборите. Иако во изминатите неколку недели, тие сигурно беа под притисок, падот во најголем дел беше наредено.

Гледајќи ги сите претходни избори од 1960 година, може да се види дека просечниот годишен пораст е речиси 8,4% (со исклучок на финансиската криза од 2008 и 2020 година). "

Од нашата публикација, на пазарот продолжи да расте во согласност со очекувањата и неодамна ажурирани историски Maxima. Изборот на Џо Бејден и снабдувањето со вакцини доведени до ентузијазмот на инвеститорите на прататко. Како што напишавме порано:

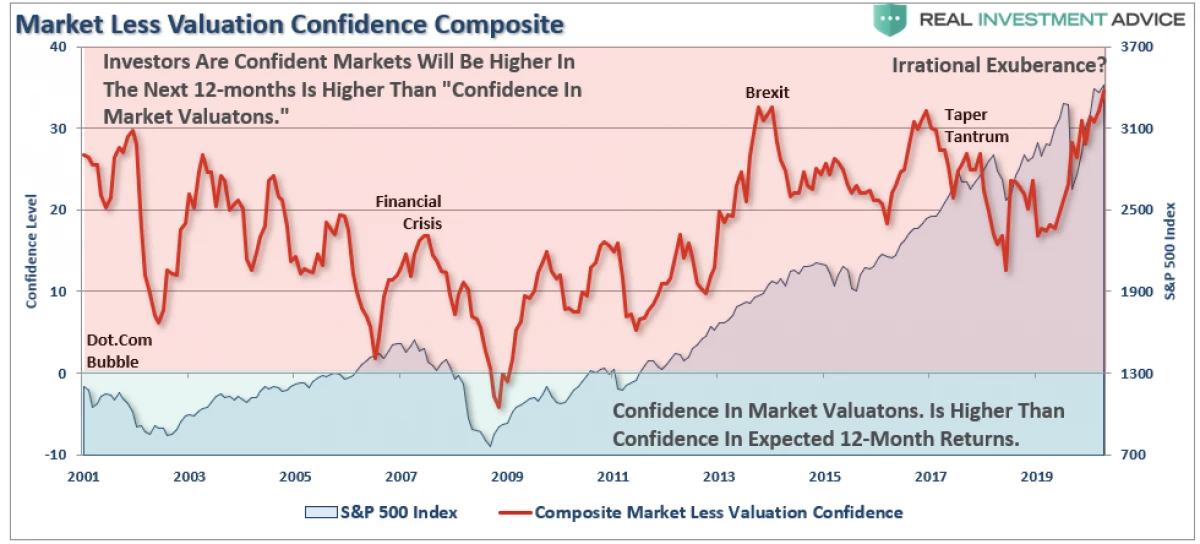

"На дијаграмот подолу, кумулативната вредност на индикаторите за доверба на институционалните и индивидуалните играчи, добиени од доверба во иднина враќање на инвестицијата. Кога индикаторот е позитивен, довербата е дека за една година пазарот ќе се преговара на високо ниво, отколку сега, повисока од довербата во проценката на пазарот. Во исто време, спротивното е точно.

Клучниот заклучок е дека инвеститорите истовремено го разгледуваат пазарот и ревалориран и подготвен за понатамошен раст ".

Истиот феномен беше опишан од страна на поранешниот претседател на ФЕД од страна на Алан Гринспен во декемврискиот говор од 1996 година на тема "ирационално изобилство".

Знаци на треска

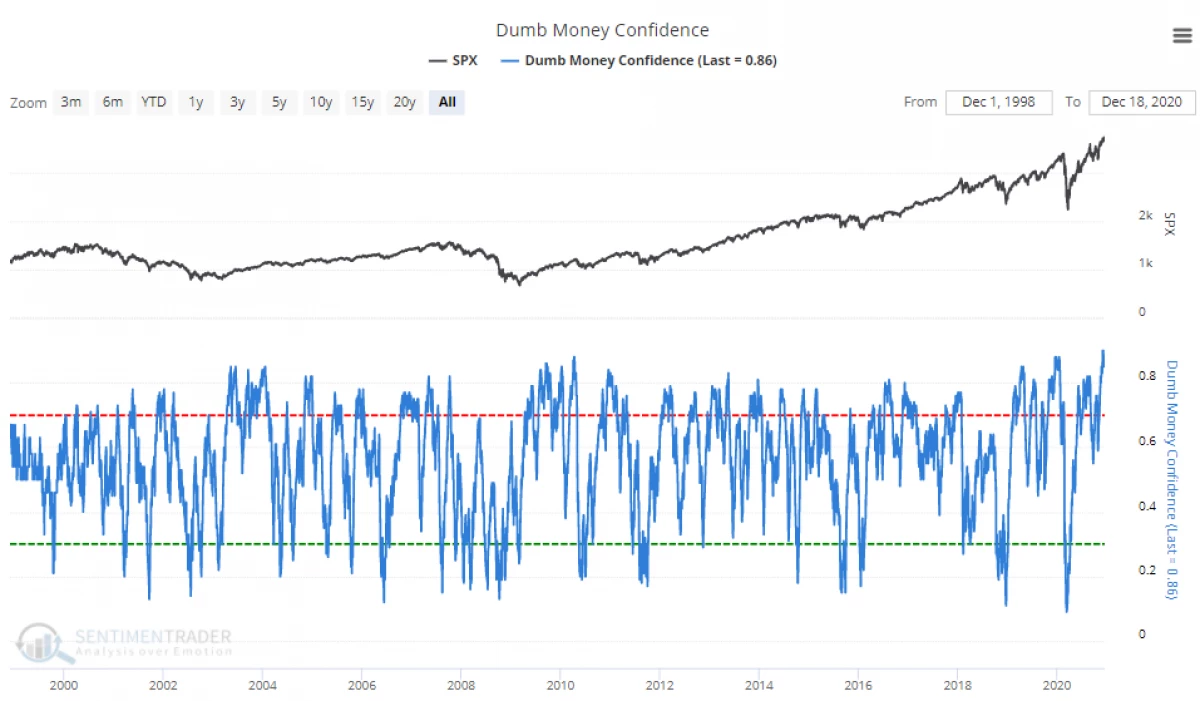

Конечно, како што се приближува новата година од 2021 година, постојат знаци дека пазарите стигнале до фазата "треска".

Сега индивидуалните инвеститори се повеќе од кога и да е сигурно во идниот раст.

Ова е "изобилство" одложено речиси сите:

"Мора да прашате колку" гориво остана во резервоарот ", имајќи предвид дека дури и страствите" мечки "сега се оптимисти. Како резултат на тоа, прашањето може да се формулира на следниов начин: "Ако сè е веќе на пазарот, тогаш кој ќе купи?".

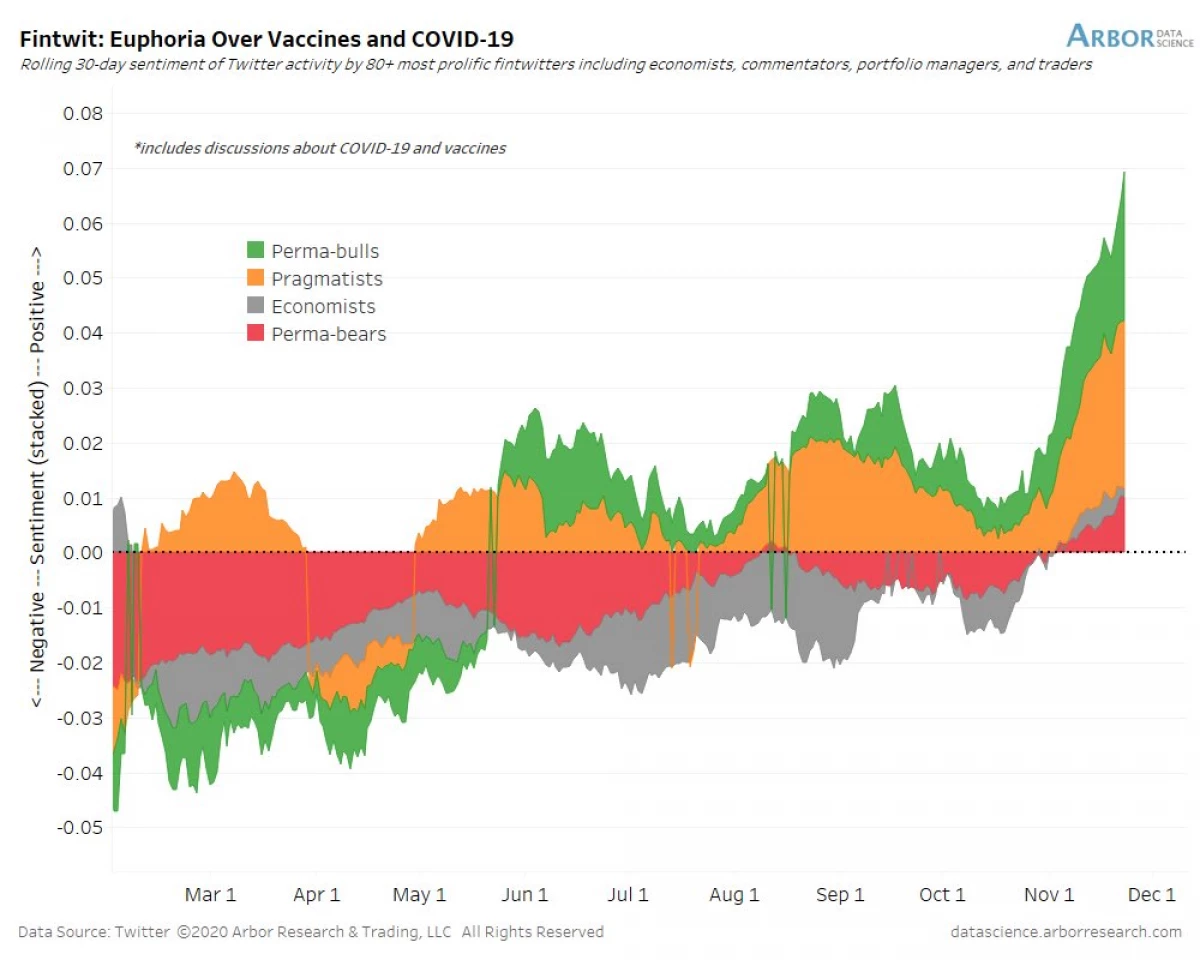

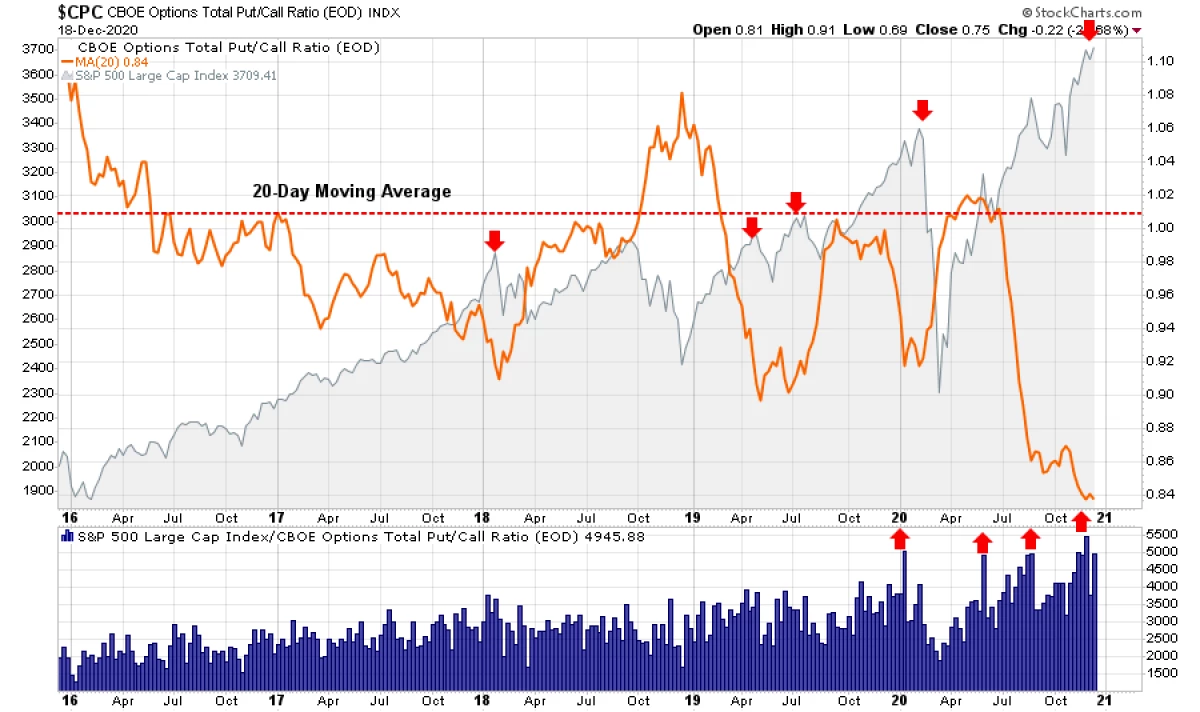

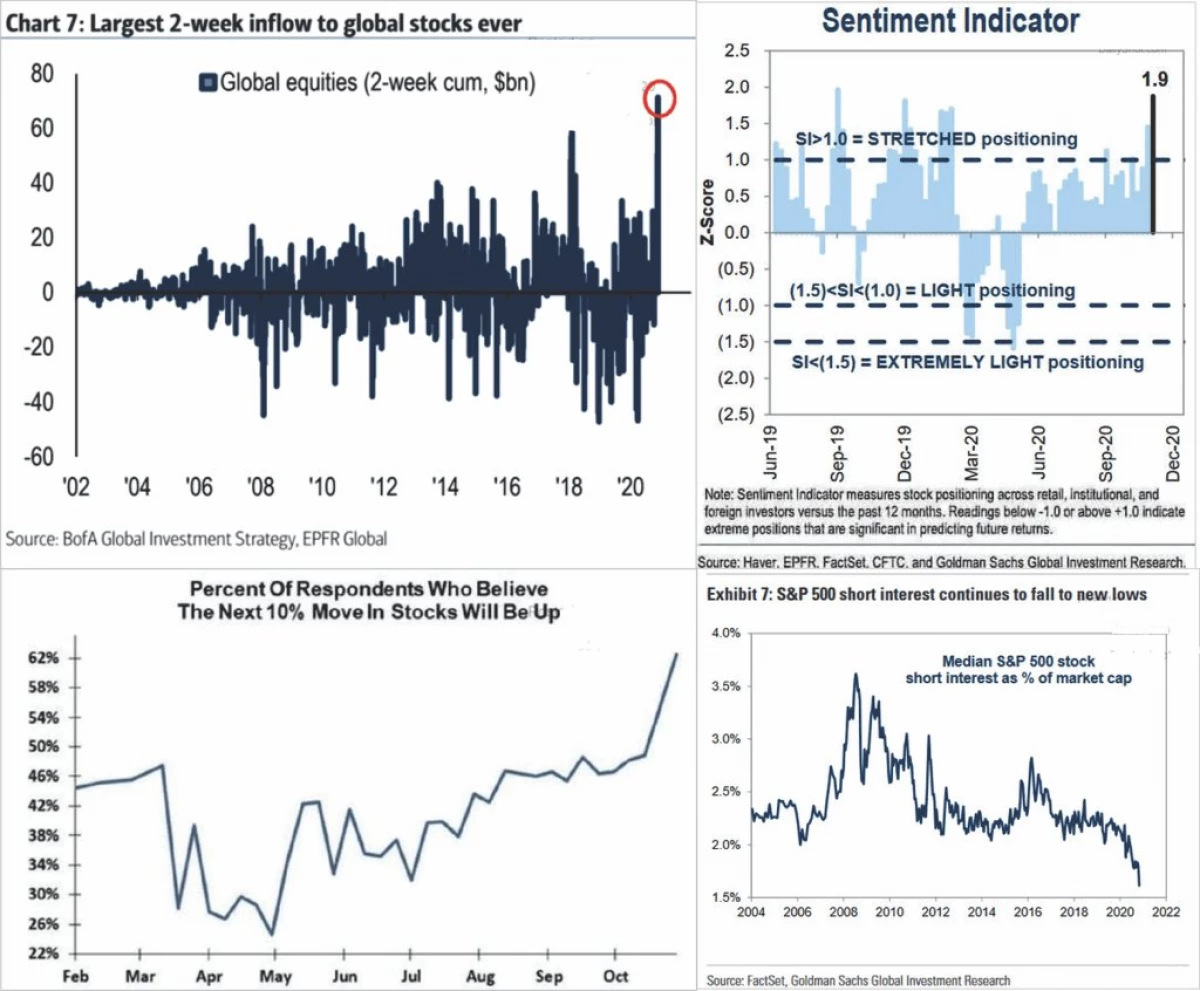

И ова се изразува не само во чувства, туку и во шпекулативното позиционирање на инвеститорите. Во моментов, пазарот на опции ја рефлектира цврста вера на трговците во фактот дека акциите не успеваат.

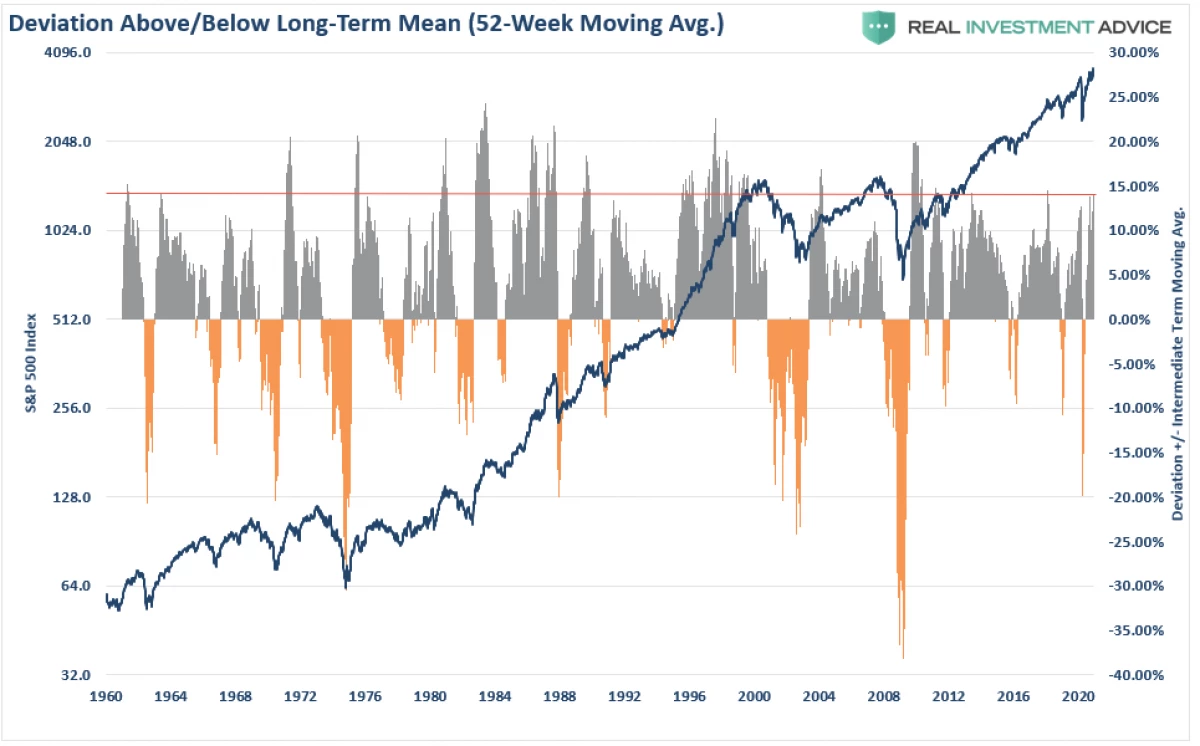

Оваа доверба се манифестира во многу индикатори кои покажуваат дека инвеститорите купуваат "ризична" хартија со сосема вознемирена брзина. Според дијаграмот од 4 пати, инвеститорите инвестираа средства во средствата и се уверени во иднина, а кратки позиции речиси целосно исчезнаа. (Графики обезбедени од dailyshot.)

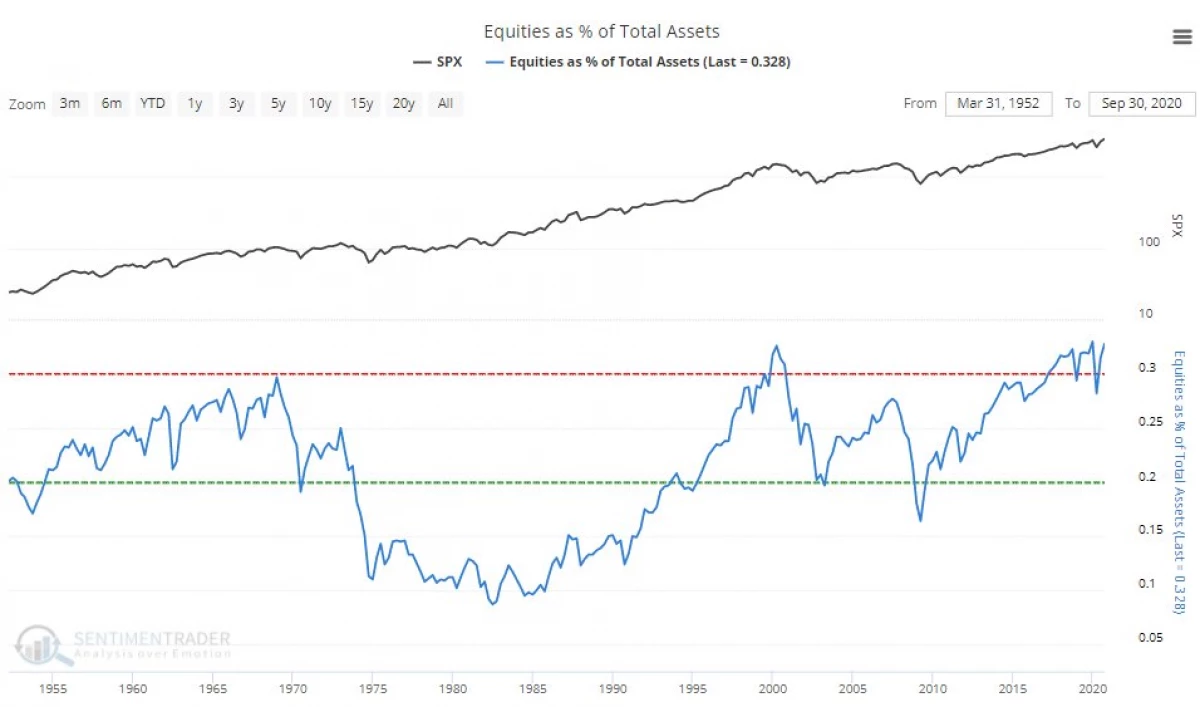

Како резултат на тоа, концентрацијата на капиталот во акциите достигна рекордни нивоа.

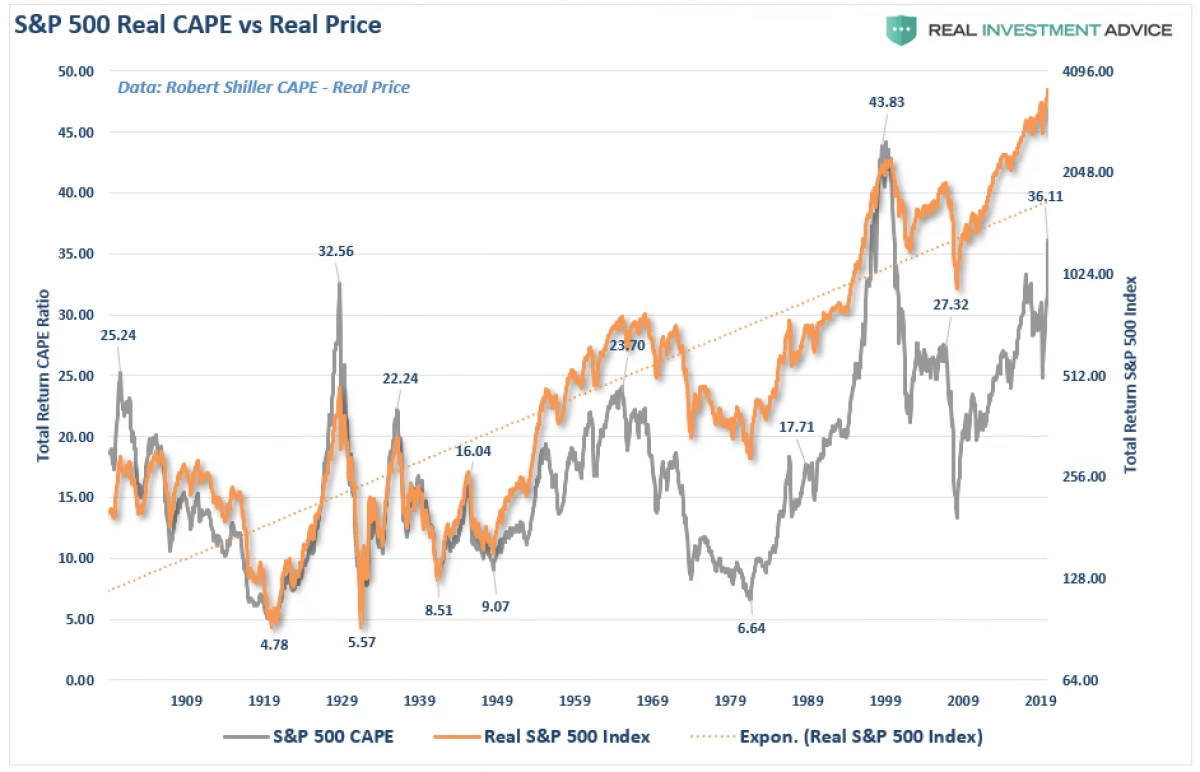

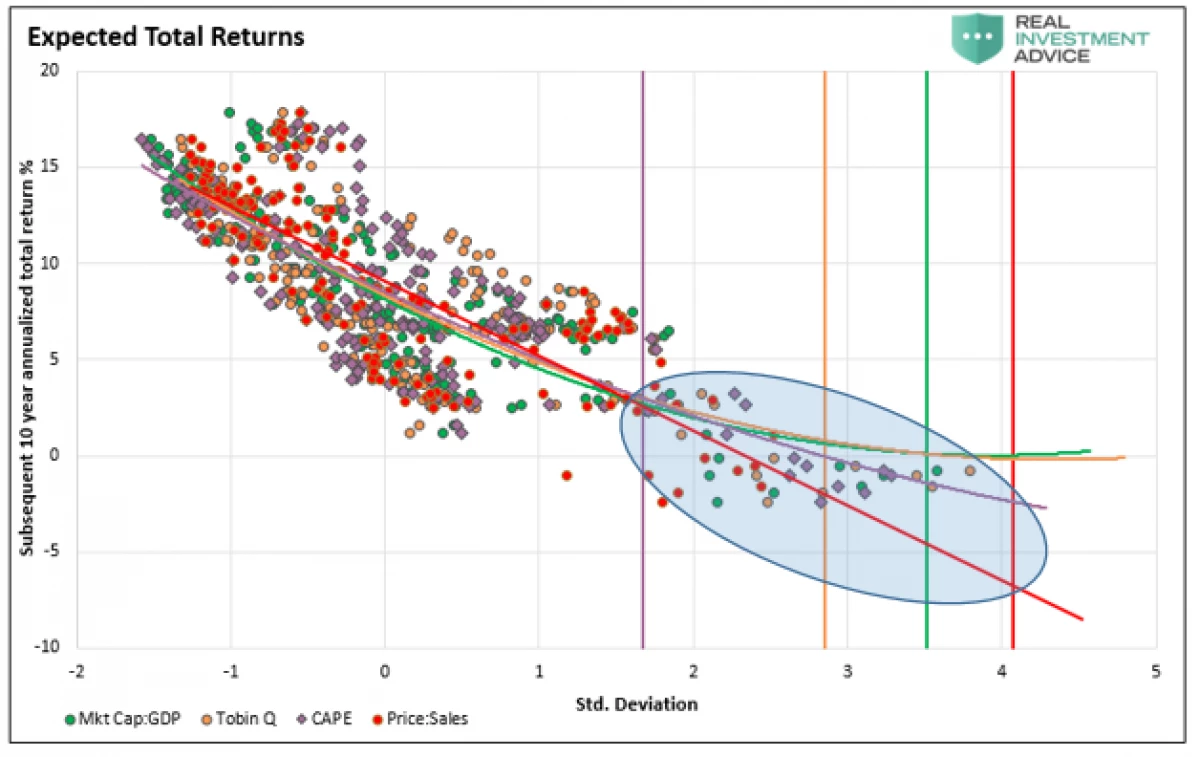

И со оглед на неверојатната скала на пазарни отстапувања од долгорочни очекувања, инвеститорите најверојатно ќе ги разочараат повторно. И ние дури и не ја разгледуваме долгорочната корелација со проценките на пазарот.

Како што е наведено во еден од нашите статии, најсилната корелација на вредноста на акциите и идното враќање на инвестицијата се заснова на проценките.

Што нè очекува во 2021 година?

Во моментов, аналитичарите се брзаат за да ја одредат највисоката цел за S & P 500 за наредната година.

Дали нивните предвидувања ќе бидат точни? Сè ќе се сведе на тоа дали економскиот раст може и, во крајна линија, профитабилноста на корпоративниот сектор може да се израмни со вишок на пазарот. Последните два пати кога проценките на пазарот беа искинати од профитот, резултатот не беше најдобар.

Ние трошиме директна паралела со инвеститорите кои го преценуваат берзата во услови на слаба економија (која генерира корпоративни приходи).

Индикаторот ни покажува дека "поделбата" на пазарите од економијата води кон реверзија. Корелацијата е поочигледна ако го погледнете на пазарот во контекст на односот на корпоративните профити на БДП. Кога корелирани 90%, инвеститорите не треба да ги намалат овие отстапувања.

Таквата корелација не е неочекувана, бидејќи корпоративните профити се функција на економски раст. Слично на тоа, нивното спроведување не треба да биде изненадено. И ние не сме само само за пазарната капитализација во однос на БДП, туку за сите мерки за евалуација во исто време.

7 трговија правила

Значи, 2020 се покажа дека е повеќе заситен со неочекувани настани отколку што може да се претпостави. И како пристап на пристапите од 2021 година, ќе биде разумно да се подготви за слично сценарио. Ова ќе помогне во 7 правила:

1) Да се ослободи од непрофитабилните средства и документот профитабилен: тоа звучи едноставно, но редовниот инвеститор е склон да продава акции кои веќе донесоа профит и да имаат минус позиции во надеж дека ќе се свртат.

2) Купи во Minima, продава во Maxima: Скапиот имот не нуди посебна вредност. Не го оправдувајте преплатените за инвестицијата, бидејќи профитот на крајот ќе страда.

3) Не се надеваме дека овој пат сè ќе биде различно: едно лице е секогаш склоно да се надева на најдоброто. Сепак, запомнете дека, иако приказната не се повторува "збор за збор", сценарија обично се слични.

4) Бидете трпеливи и не брзајте да инвестирате. Нема ништо галопирано во седи "во пари" додека не се појави добра можност за инвестирање. Трпението е одличен начин да се заштитите од неволја.

5) Исклучете го телевизорот. Единственото нешто што ќе го постигнете, постојано следење на телевизиските емисии - ова е зголемен крвен притисок.

6) ризикот не е еднаков на профитот. Тој изразува потенцијални загуби во случај на неуспешен приврзаност. Конзервативниот пристап ќе го зголеми капиталот на долг рок со минимален ризик.

7) не се предава на брзиот инстинкт. Кога сите се согласуваат со насоката на пазарот поради одреден сет на причини, вреди да се корегира на неискористените фактори. Оваа теза исто така е во согласност со ставовите 2 и 4. Да се купи нешто евтино или продаде скапо, купуваш на продажба и продавање на фазите на незадржлив раст.

Сумирај

Пазарите навистина стигнаа до крајности на различни насоки. Нивото на маргинален долг се врати на врвни вредности, акции се тргуваат на рекорди Максима, а приносот на удвојувањето на ѓубрето се спушти на минимумите, но медиумите продолжуваат да инсистираат на тоа дека нема причини за загриженост.

Се разбира, ова не треба да биде изненадувачки. На врвовите на пазарот, сите се покажуваат во еден темперамент.

"Главниот проблем на инвеститорот (па дури и неговиот најлош непријател) најверојатно ќе биде тој," Бенџамин Греам.

Непречено нè доведува до голем број важни принципи.

Инвестицијата не е конкуренција

. Победниците не ја чекаат наградата, додека казната за загубата ќе биде многу сериозна. Чувајте ги емоциите под контрола. Како по правило, тоа ќе биде попрофитабилно да се однесува спротивно на вашите "чувства". Места во долгорочното портфолио заслужуваат само оние средства кои генерираат пасивен приход. Проценките на пазарот (со исклучок на нивните екстремни држави) не треба да се сметаат за фактор за избор за трансакција. Основните фактори и економии треба да одредат долгорочни одлуки за инвестирање, додека "алчноста и стравот" е одговорна за краткорочни. Важно е да одлучите кој тип на инвеститори лично го третираат. Изборот на идеално време за трансакција е невозможно. Но, управувањето со ризикот е сосема можно. Дисциплина и трпеливост - клуч за успех. Отсуството на овие квалитети негативно ќе влијае на капиталот. Целокупната информативна позадина само им штети на инвестициите. Исклучете го телевизорот и спуштајте нервни клетки. Инвестирањето е слично на коцкање игра. Во двата случаи, постои само веројатност за идните настани врз основа на статистиката. Важно е да се знае кога вреди да се "заштеди", и кога да се оди на сè. Универзалната стратегија за инвестирање не постои. Трикот е да се знае разликата помеѓу лошата инвестициска стратегија и стратегија која не работи само привремено.

Главен лекција 2020?

"Неочекуваните настани се појавуваат почесто отколку што може да се претпостави".