Neskatoties uz inflācijas paātrinājumu, lielākā daļa ekspertu negaida izmaiņas no centrālās bankas. Tomēr, ja monetārās politikas parametrus saglabā tādā pašā līmenī, varbūtība ir augsta, ka Elvira Nabiullina dos tirgum signālu, lai palielinātu likmi nākotnē.

Šonedēļ šādi signāli jau ir sākuši noplūdi cauri plašsaziņas līdzekļiem. Bloomberg aģentūra atsaucoties uz avotu, ziņoja, ka Krievijas Banka ponders paaugstinot likmi līdz 5,5% jau pašreizējā 2021. Starp iemesliem - inflācijas paātrinājums un bažas par budžeta izdevumu pieaugumu

Šādi ziņojumi bieži var nākt no paša regulatora, lai izpētītu tirgus reakciju. Drīz pēc šī analītiķis Sbercib paziņoja, ka viņi gaida, lai tagad audzinātu 19. marta sanāksmē. Pieaugums var būt ceturtā daļa procentu punktu - no 4,25% līdz 4,5%.

Ir vērts atzīmēt, ka centrālā banka bija pēdējā reize, kas tika nodarīts par galveno likmi 2018. gadā. Agrāk, fona Lokdaunov un krīzes visā pasaules ekonomikā, regulators ievērojami samazināja likmi - par 2 procentu punktiem.

Pēdējā sanāksmē februārī centrālā banka skaidri norādīja, ka mīkstināšanas cikls beidzās.

"Mēs uzskatām, ka mīkstināšanas cikls beidzās mūsu pamata scenārijā. Mēs apspriedīsim termiņus un pāreju uz neitrālu politiku, jo situācija attīstīsies, "ELVIRA NABIULLINA teica preses konferencē.

Tirgus jau ir sagatavots par to, ka likmes tuvākajā nākotnē var pieaugt tikai augt. Jautājums ir, kad šis process sākas, un cik ilgi tas izrādīsies.

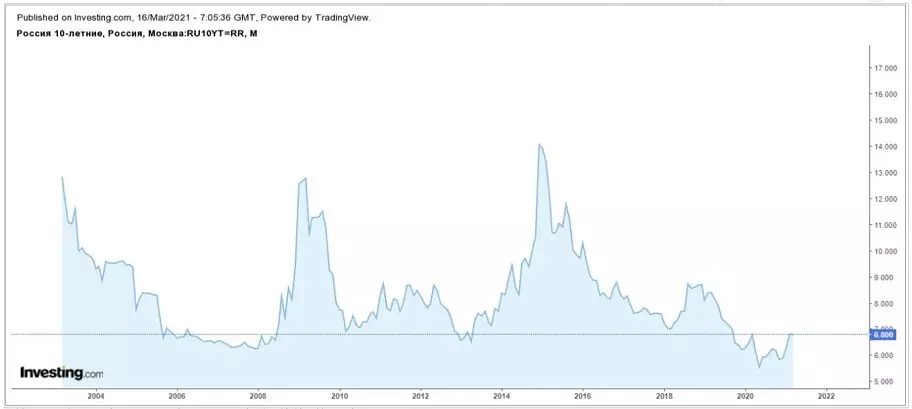

Un šeit interesantākais sākums - ir vērts pievērst uzmanību vienam ārkārtīgi svarīgam un ļoti ziņkārīgam vēsturiskajam brīdim.

Obligāciju peļņas dinamika atgriežas valsts parāda tirgū, kā jūs zināt, faktiski atkārto centrālās bankas galvenās likmes dinamiku un nākotnes tirgus cerību uz nākotni. Tas ir, tas ir pārdomas.

Fakts ir tāds, ka visā mūsdienu vēsturē, kad Krievijas valdības obligāciju ienesīgums samazinājās tik zems - 6,5% reģionā, tad kaut kas sāka risināties un dramatiski.

Piemēram, raža samazinājās šajā zonā no 2006. līdz 2008. gadam, tad 2013. gadā un nesenajā pagātnē. Tajā pašā laikā pagājušajā gadā tika noteikts jauns vēsturiskais minimums, pēc tam sākās pakāpenisks pagrieziens. Bet tas drīzāk bija galvenais, jo centrālā banka bija spiesta reaģēt uz krīzes parādībām. Starp citu, kopš tā laika centrālā banka nemainīja likmi, bet OFZ atgriešanās jau ir bijusi samazinājusies un atgriezta līmenī, kur tie bija 2020. gada sākumā

Ja jūs paļauties uz vēsturiskiem datiem, var pieņemt, ka tagad centrālā banka ir uz garu cikla paaugstināšanas ciklu. Un tie signāli, kas sniedz centrālo banku, netieši apstiprina šo teoriju.

Turklāt nav iespējams ne atzīmēt, ka galvenā pasaules tendence tagad ir pieaugums inflācijas gaidas un inflācija pati. Tas viss noved pie likmju pieauguma parāda tirgū un Amerikā, kā arī Eiropā, kā arī citās valstīs.

Iespējams, ka tuvākajos mēnešos palielināšanas signāli sāks dot lielākajām pasaules centrālajām bankām, un tas nozīmē vispārējas pārmaiņas monetārās politikas virzienā visā pasaulē.

Un tā kā Krievijas ekonomika ir pasaules neatņemama sastāvdaļa, situācija mūsu valstī attīstīsies šīs tendences ietvaros. Tādējādi, ja saglabājas vēsturiskie modeļi, tad, ņemot vērā faktoru kopumu, nākamie gadi, visticamāk, kļūs par laika rentabilitātes periodu, kā arī palielināt aizdevumu un noguldījumu likmes.