ASV, kas notika pagājušajā nedēļā, bija asa šļakatība no ASV valsts kases obligāciju svārstīguma, kas notika pagājušajā nedēļā, samazinājās. Tirgus cenšas savākt savas domas un atgriezties iepriekšējā valstī, bet ir šķēršļi. Tuvākajās dienās un nedēļās tirgus brīvprātīgi gaidīs turpmākos centrālo banku rīcības plānus, svārstās starp riskantajiem noskaņojumiem un obligāciju rentabilitāti (reālo un nominālo).

Mājas tirdzniecības tēma: nervu uzraudzība pēc traumas ar "TREZERIS"

Termins "traumas ar triecienu" tiek ņemts no šodienas podcast SAXO tirgus zvana galvenes. Tajā, mēs runājām par to, kur tirgus meklē jaunu katalizatoru pēc šoka, jo lēciens ražās Valsts kases obligācijas ASV (lai gan šis lēkt un klusums bez turpmākas izpausmes tirgus disfunkcijas). Tirgi cenšas atgriezties tur, kur viņi bija pirms pagājušās nedēļas notikumiem, bet es šaubos, ka tas ir pilnīgi iespējams bez stabilām fiskālās un monetārās politikas prognozēm, jo īpaši no Fed.

Vai var rentabli pacelties atkal, bet mierīgi, bez hitting riska noskaņas? Vai tas ir iespējams pašreizējā līmenī? Ir grūti pateikt, bet līdz šim tirgus kustība ir lēna, Fed nevar vēlēties iesniegt signālus, lai gan padomes loceklis L. Brainard atzīmēja jaunākās izmaiņas Trezeris tirgū: "Es rūpīgi sekoju notikumiem Tirgus ... Mana uzmanība tika piesaistīta dažas kustības pagājušajā nedēļā un to ātrumu. "

Bloomberg raksts tika publicēts, ja torzing tirgū "noslēpums 21-triljonu tirgus trezeris" ", ņemot vērā to galveno lomu pasaules situācijā. Galvenais jautājums ir amerikāņu banku vēlme un spēja saglabāt lielus valsts kases dokumentu apjomus. Gada otrajā pusē un tad tas kļūs īpaši neatliekams, jo obligāciju emisiju apjoms ir daudz augstāks nekā pašreizējais to pirkšanas temps. Jums nevajadzētu aizmirst, ka tūlītējais iemesls kritumam "TREZERIS" pagājušajā nedēļā bija zems pieprasījums septiņu gadu vecajā izsolē. Vēl viens jautājums ir, vai Fed atgriezīsies kapitāla pieprasījumos, uz laiku filmē pagājušajā gadā, lai ietaupītu finanšu sistēmu no haosa. Noņemšanas termiņš beidzas šā mēneša beigās, un Demokrātiskie senatori Warren un Brown jau ir uzrakstījis apelācijas sūdzību Fed un citām iestādēm, kas lūdz to pagarināt to. Šis jautājums ir jāatrisina, pretējā gadījumā jauni haotiskie notikumi ir neizbēgami, kam seko tehnisks risinājums, vai arī baro pasākumus, lai novērstu visus šķēršļus fiskālajai politikai, izņemot inflāciju (tas ir, "modernās monetārās teorijas" īstenošanu un dominēšanu fiskālo tēmu). Jau nākamajā nedēļā mēs atradīsim jaunu testu - izsoles 10 un 30 gadu kases dokumentiem.

Tātad, ņemot vērā iepriekš aprakstīto un faktu, ka 10 gadus vecu darbu raža uz brīdi pārsniedza 1,50%, ir jāpieņem, ka tirgi būs nervozi drebuļi, gaidot, vai problēma atgriežas pirms šķīduma atrasts, vai Tomēr raža varēs mierīgi augt, nesūtot riskantus aktīvus korķviļķos. Pēdējais ir iespējams tikai ar ilgtspējīgu inflācijas gaidu pieaugumu, kas pārsniedz garo obligāciju ienesīguma pieaugumu, kas ir, samazinoties reālajai atdevei. Gaidīšana var būt ļoti saspringta. Iespējams, ka situācija tagad sasniedza pagrieziena punktu, kas nodrošina aktīvu tirgus ievērojamu divpusējo svārstīgumu. USD samazinājuma atbalstītāji nesāpēs gaidīt, līdz kļūst skaidrs, ka Fed palielina tās ietekmi uz Valsts kases obligāciju tirgu un / vai ka reālie raža Amerikas Savienotajās Valstīs ir ātrāk nekā pārējā pasaulē.

Vēl šodienas ziņas: Saskaņā ar Bloomberg avotiem ECB, Banka neredz steidzamo nepieciešamību samazināt atdevi, neraugoties uz dažu tās pārstāvju paziņojumiem par viņu neapmierinātību ar to celšanu. Eiro par šo ziņu ir nedaudz paaugstinājusi, un ES valstu valsts bižiņi bija diezgan stāvi pārdošanas apjomi. Vācijas 10 gadu obligāciju ienesīgums palielinājās par 2 bāzes punktiem; Tomēr tas joprojām ir zemāks par -30 B.P. un piektdien, pirms I. Shnabel veiktspējas, tas sasniedza -20 BP.

Attiecībā uz sterliņu mārciņu, šodien Lielbritānijas Sunak finanšu ministrs veiks pavasara ziņojumu par budžetu. Daudz informācijas jau ir noplūdis, un šķiet, ka tās galvenā tēma būs iedzīvotāju un darba vietu maksimālais atbalsts, kā arī par stingrāku (pieaugošiem nodokļiem par uzņēmējdarbību utt.) Ir norādīts, izņemot ilgtermiņa perspektīvu.

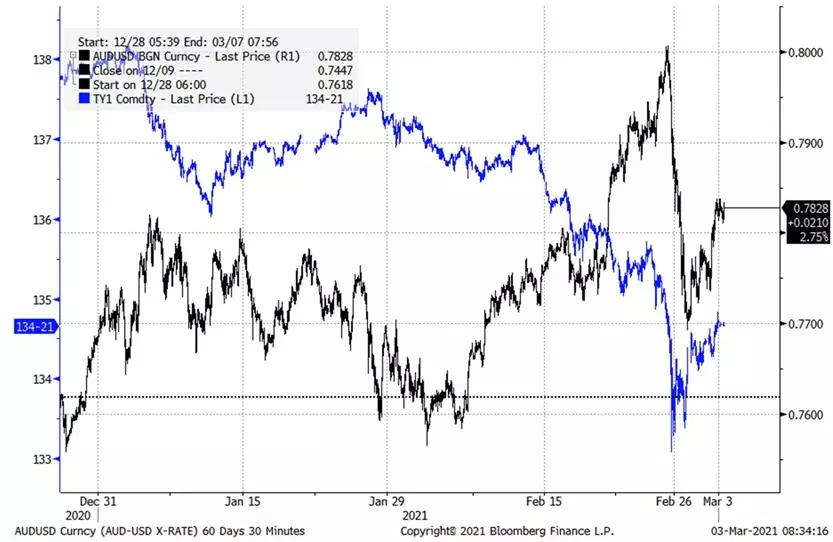

Diagramma: Audusd un Valsts kases ASV obligācijas

No grafika var redzēt, ka Aususd ir pārliecināts rallijs uz ilgu laiku nav kaitējis izaugsmei ražas ASV valdības un citu valstu (Blue rāda samazinās nākotnes cena 10 gadus vecā "treezeris") . Tomēr tas pats amerikāņu vērtspapīru svārstību uzliesmojums notika pagājušajā ceturtdienā, īpaši spēcīga no 2 līdz 7 gadiem. Tā rezultātā viss izcēlās, sākās masveida piederība, kas stingri sasniedzot šādus pārus kā Auduļi - kā-nekādā veidā, Austrālijas dolārs bija viens no visstraujāk augošajām valūtas neapstrādātām pārdomām. No šī brīža, Audusd un Futures Trezeris ievadīja pozitīvāku korelāciju. Atgriezties pie tā prombūtnes, ir iespējama tikai tad, ja ASV raža varēs lēnām augt, neradot jaunus nelaimes gadījumus. Audusd pāris, lai neitralizētu pārdošanas apjomu virs 0.7900, un atgriezties pie samazinājuma - kritums zem 0,7700.

Avots: Bloomberg.

Gaidāmie ekonomiskā kalendāra galvenie notikumi (visu notikumu laiku norāda Greenwich):

- 13:15 - ADP Ziņojums par izmaiņām nodarbinātības līmenī Amerikas Savienotajās Valstīs februārī

- 15:00 - Biznesa optimisma indekss (ISM) ASV sistēmā februārī

- 15:10 - L. de Gyindos runa no ECB

- 15:30 - ASV Enerģijas ministrijas iknedēļas ziņojums par naftas un naftas produktu rezervēm valstī

- 16:00 - S. Tenreiro sniegums no Anglijas Bankas par negatīvām procentu likmēm

- 17:00 - R. Bostik runa no Fed (Balsošanas biedrs FOMC)

- 18:00 - runa ar Ch. Evans no Fed (balsošanas dalībnieks FOMC)

- 19:00 - ASV kopsavilkums sniedz komentārus par pašreizējo ekonomisko situāciju rajonos

- 19:30 - I. Shnabel runa no ECB

- 20:15 - Jaunzēlandes Rezervju bankas vadītāja runa A. Orra

- 00:30 - Austrālijas tirdzniecības konta pārskats janvārī

- 03:25 - J. Kernas runa no Austrālijas rezervātu bankas

John Hardy, galvenais monetārais stratēģis SAXO Banka

Lasīt oriģinālos rakstus par: investing.com