"Es uzskatu, ka tie, kas pārdod akcijas un gaida piemērotāku laiku, lai izpirktu tās pašas akcijas, reti sasniedz savu mērķi. Viņi parasti sagaida, ka kritums būs lielāks, nekā tas, šķiet, faktiski "(c) Phillip Fisher

Šajā rakstā es vēlos izjaukt ziņojumu par JPMorgan Chase & CO 4. ceturksni (NYSE: JPM), novērtēt tās tirgus cenu un pievilcību ieguldījumiem.

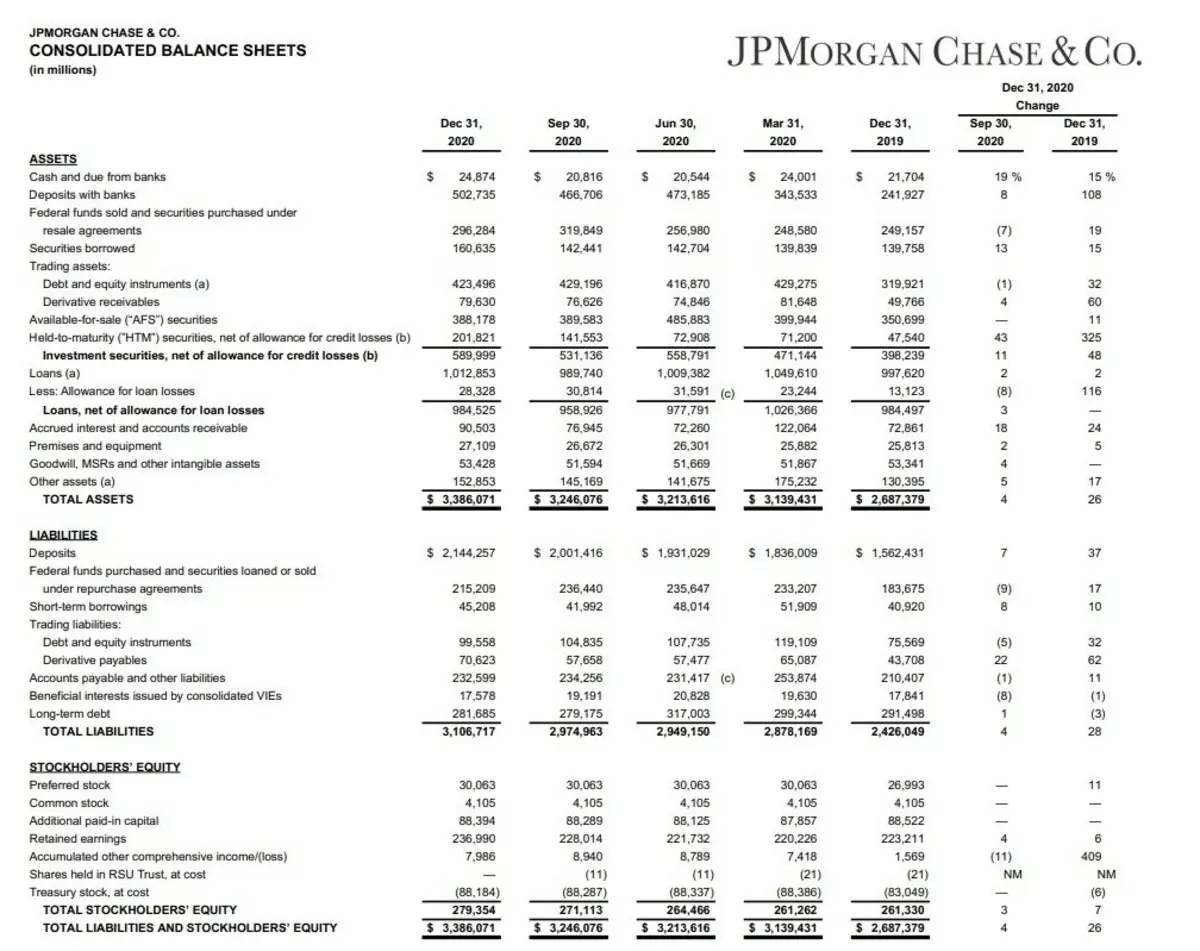

Naudas krājumi (skaidrā naudā) kopš 2019. gada decembra palielinājās par 15%, un bankās glabātās naudas (noguldījumi bankās) palielinājās par 108%. Tādējādi uzņēmumam 2020. gada beigās ir naudas piedāvājums ir vairāk nekā 527 miljardi ASV dolāru. Lielisks rezultāts.

Tā kā tas, starp citu, neto parāds uzņēmuma devās uz negatīvo zonu. Tas ir, ar šādu rezervi uzņēmums jebkurā laikā var atmaksāt savus parādus.

Arī uzņēmums ir palielinājusi rezerves zaudējumiem aizdevumiem, aizdevumiem un hipotēkām (pabalsts aizdevumu zaudējumiem).

Uzņēmuma vispārējie aktīvi pieauga par 26%.

Saistību (saistību) līnijās mēs varam redzēt noguldījumu pieaugumu (noguldījumus).

Uzņēmums atzīmē klientu noguldījumu pieaugumu par 37%.

Īstermiņa aizņēmumu pieaugums (īstermiņa aizņēmumi) par 17%.

Bet ilgtermiņa parāds (ilgtermiņa parāds) par gadu, uzņēmums samazinājās par 3%.

Šādas darbības izraisīja uzņēmuma pievilcības palielināšanos, pateicoties pamatkapitāla pieaugumam par 7% (tootāla krājumu turētāju pašu kapitāls).

Tagad aplūkosim ienākumu pārskatu.

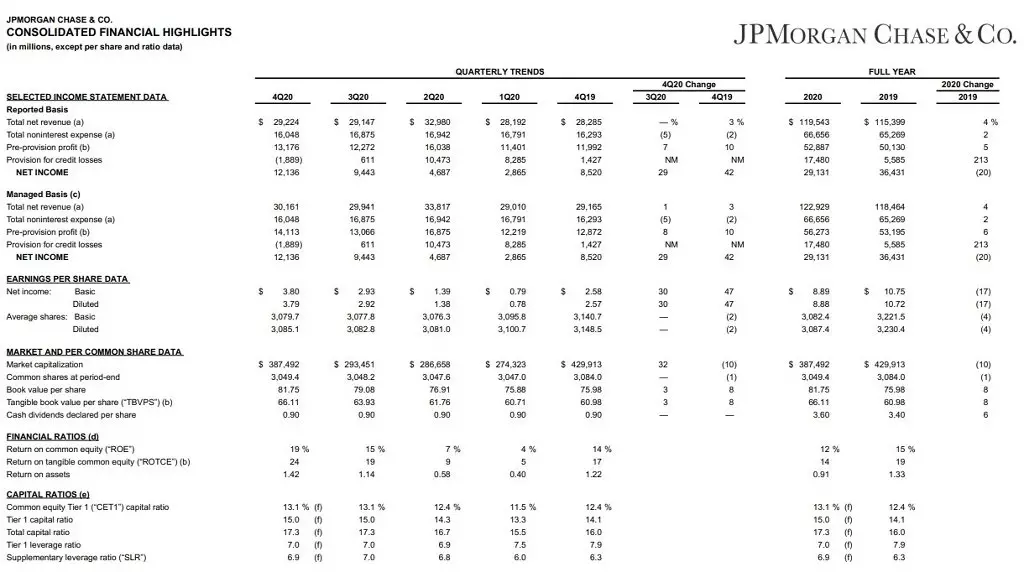

Ja paskatās uz galveno ziņojumu (ziņots par pamatu), var uzskatīt, ka uzņēmuma ieņēmumi palielinājās par 4% (kopējie neto ieņēmumi) un darbības izdevumi (kopā (PA: TOTF) neieinteresētie izdevumi) palielinājās tikai par 2%. Kas ļāva palielināt ienākumus un palielināt rezerves zaudējumiem (uzkrājumi kredītu zaudējumiem).

Starp citu, tas ir saistīts ar pieaugumu rezervju un neto ienākumu (neto ienākumi) samazinājās par 20%. (Protams, peļņa uz vienu akciju ir samazinājusies un pati peļņa.)

Tajā pašā laikā uzņēmums nav uzskatījis nopietnas sekas tās darbības darbībām. Ja jūs mazliet iegremdējat šo ziņojumu, tad mēs varam redzēt šādu rādītāju kā grāmatu vērtību uz vienu akciju. Tas tāpat kā "veicināšanas bilances izmaksas". Un šeit uzņēmums paziņo, ka viena akcijas uzskaites vērtība ir 81,75 ASV dolāri.

Un vienas akcijas patiesā vērtība šobrīd - $ 135. Mēs joprojām runājam par to nedaudz tālāk. Tas ir ļoti svarīgs rādītājs.

Un mēs apskatīsim nākamo lapu.

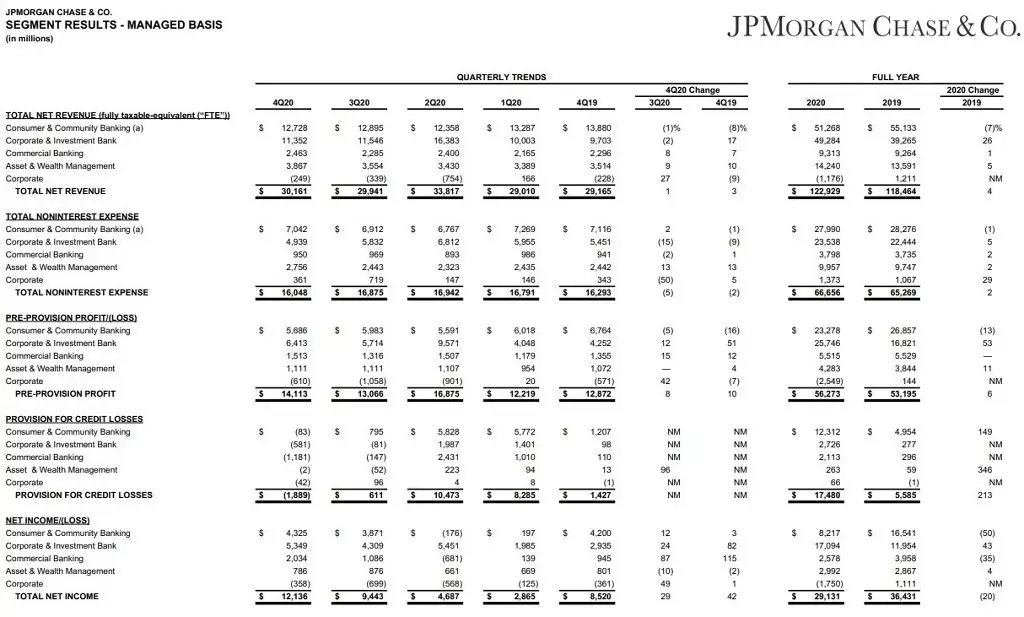

Rezultāti segmentos.

Arī diezgan svarīgs ziņojums par uzņēmuma darbību izpratni.

Faktiski bizness ir sadalīts 5 segmentos:

1. Patērētāju un Kopienas banku darbība (patērētāju un Kopienas banku darbība). Visvienkāršākais virziens. Tas ietver banku pakalpojumu sniegšanu, biznesa pakalpojumu, aktīvu pārvaldību.

2. Korporatīvā un investīciju banka (korporatīvā un investīciju banka). Arī galvenais virziens. Darbības, kuru mērķis ir piesaistīt līdzekļus, finanšu uzdevumu un biznesa mērķu risināšanai.

3. Komercbanku (komercbanku). Virziens ir mazāks, kas attiecas uz aizdevumiem, hipotēkām, aizdevumiem utt.

4. Asset & Wealth Management Management (Asset & Wealth Management). Segments, kura mērķis ir nodrošināt bagātu klientu aktīvu pārvaldību.

5. Korporatīvi. Godīgi sakot, es nezinu, kā to pārvērst krievu valodā. Būtībā tas ir bankas ieguldījumu segments, kuras mērķis ir atrast jaunus klientus un cilvēkus, kas ir ieinteresēti banku attīstībā.

Patērētāju un Kopienas banku pakalpojumi

Šis segments šogad samazinājās ieņēmumi par 7%. Galvenokārt sakarā ar Komisijas ienākumu samazināšanos no noguldījumiem. Daļēji to kompensēja hipotekārās kreditēšanas pieaugums. Tika sniegta ietekme uz to, ka galvenā kursa samazinājums un pandēmijas attīstība.

Korporatīvā un investīciju banka

Šis segments, gluži pretēji, pieaugums pieauguma dēļ investīciju aktivitātes, ko lielā mērā ietekmēja ASV Fed atbalsta pasākumi.

Komercbanku.

Parādīja izaugsmi, kaut arī mazāk nozīmīga - par 1%.

Pamatdarbības ienākumi no galvenās darbības ir pieaudzis, bet izmaksas ir palielinājušās.

Asset & Wealth Management

Segments arī parādīja izaugsmi, pateicoties ASV FRC atbalstam un investīciju aktivitātes pieaugumam.

Ko var teikt par uzņēmumu?

Neskatoties uz pandēmiju, JPM joprojām ir ASV vadošā banka, kas turpina veidot aktīvus. Šajā gadījumā iespēja radīt milzīgas rezerves zaudējumiem ļauj bankai veiksmīgi manevrēt un tālāk pat spriedzes apstākļos ekonomikā.

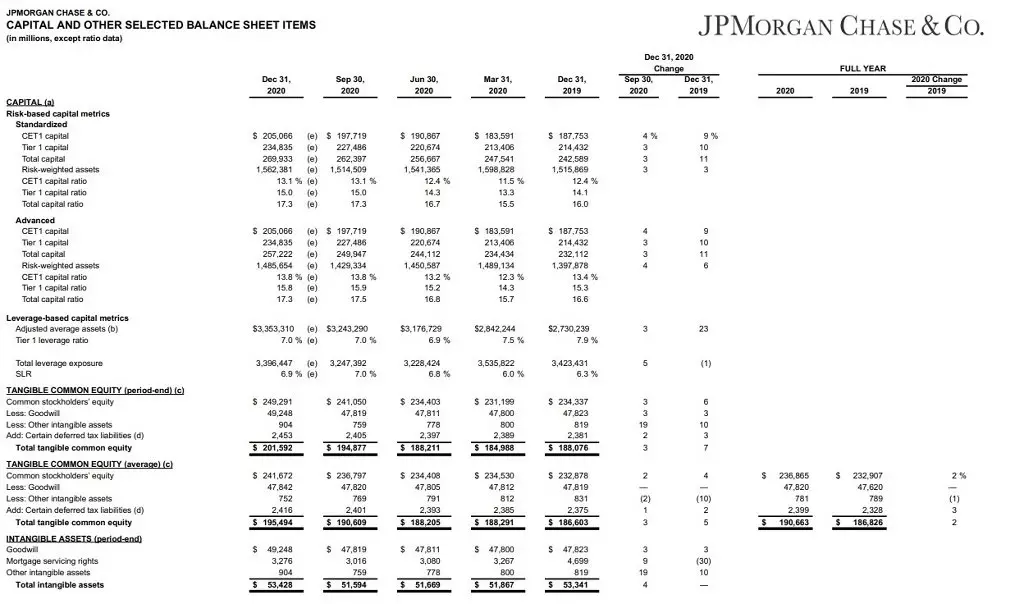

Un es arī vēlos pastāstīt par šo rādītāju no šī ziņojuma kā kapitāla pietiekamību.

Pēc 2014. gada bankām tika ieviests obligāts kapitāla pasākums kā ekonomikas piesardzības pasākumi no finanšu krīzes.

Faktiski kapitāla pietiekamība ir bankas likviditātes un krājumu procentuālā daļa (skaidras naudas, noguldījumu, akciju, uc), lai uzņēmuma pašu kapitālu.

Gadījumā, ja krīze, papildu kapitāls tiek ņemts no kapitāla 1. līmeņa.

Ja mēs runājam par vienkāršiem vārdiem - tas ir bankas pieejamā kapitāla rādītājs, ko izmanto noguldītāju aizsardzībai.

Minimālā prasība bankām ir 4,5%.

JPM Šis rādītājs ir 15,5%. Ko, atkal, runā par augsto stabilitāti bankas.

Un tagad runāsim par uzņēmuma tirgus cenu.

Pirmkārt, vidējais rādītājs P / E - 14.5.

Es jau sīkāk aprakstīju vairāk par šo rādītāju. Tagad īsi teiks tikai to, ka šis rādītājs ļauj saprast uzņēmuma reālo rentabilitāti pēdējos gados.

Un šim rādītājam ir labs uzņēmums.

Tālāk, atcerieties, es rakstīju sākumā rakstu, ka uzskaites vērtība viena daļa bankas aplēses ir $ 81.75.

Tas liek mums, ka tirgus cena par $ 135 joprojām ir pārvērtēta. Lai gan neliels.

P / B indikators - 1.54.

Protams, indikators L / A ir augsts - 91,75%, bet banku sektoram tas ir absolūti normāli.

Bet NetDebT / EBITDA indikators ir lielisks. Šobrīd viņš ir negatīvs sakarā ar augsto rezervju uzņēmuma, bet arī pirms pandēmijas tas bija 0.86, kas norāda, ka uzņēmums var droši tikt galā ar tās parādu slogu.

Rentabilitāte

Kapitāla rentabilitāte 11,15%.

Tomēr šis lieliskais rādītājs ir jāatgādina, ka tirgus cena ir 1,5 reizes lielāka nekā uzskaites vērtība, un izrādās, ka mums, tāpat kā investoriem, šis rādītājs būs zemāks - aptuveni 7,35%.

Rentabilitātes pārdošana augstā līmenī - 24,37%. Pandēmija bija virs 30%.

Bet peļņas rentabilitāte darbībā ir diezgan zema. Kopā 6,57%. Par akcionāru, tas ir zems indikators, jo tas parāda uzņēmuma efektivitāti attiecībā uz akcionāru ieguldītajiem līdzekļiem. 6,4% maz.

Par aktīvu rentabilitāti es neredzu skatīšanās punktu. Banka pārvalda aktīvus par 3,3 triljoniem dolāriem, un aktīvu rentabilitāte ir ārkārtīgi zema, bet tas neko nesaka.

Dividendes I.

Bayback

Bet tajā pašā laikā uzņēmums maksā labas dividendes 2,6% apmērā. Un, ņemot vērā ārkārtīgi stabilos rādītājus, ir iespējams, ka dividendes pieaugums turpināsies tuvākajā nākotnē.

Ļaujiet man atgādināt jums, ka Fed, jo pandēmijas aizliedza uzņēmumiem uz laiku palielināt dividendes un ražot akciju izpirkšanu. Tomēr 2020. gada beigās ļāva reverse izpirkšanu noteiktos rādītājos, un tāda pati dividendes sagaida to pašu.

Salīdzinošā analīze

Ja jūs salīdzināt uzņēmumu ar citām bankām "Big Four" (Bank of America (NYSE: BAC), Citigroup (NYSE: C), Wells Fargo (NYSE: WFC)), tad JPM ir visdārgākais uzņēmums starp tiem. Turklāt ne tikai attiecībā uz Capitlasia, bet arī reizinātājiem.

Bet tajā pašā laikā JPM bija stabils visā pandēmijas triecienā. Palielināts aktīvus un parādīja ekspluatācijas veiktspējas pieaugumu. Turklāt JPM ir viens no labākajiem rentabilitātes rādītājiem.

Izeja

Neskatoties uz pārvērtēto tirgus cenu, uzņēmums joprojām ir pievilcīgs ieguldīt.

Šī ir lielākā ASV Banka, kas pārvalda aktīvu vairāk nekā 3,3 triljonu dolāru. Viņam ir bagāta vēsture un ārkārtīgi ilgtspējīga finansiālā situācija.

Paldies par uzmanību!

Lasīt oriģinālos rakstus par: investing.com