2020 beidzas, un mēs to atceramies kā "pārsteigumu" gadu. Neviens nevarēja prognozēt pasaules pandēmijas sākumu, un neviens negaidīja, ka gads beigsies "spekulatīvā mānija".

Februārī (pat pirms Coronavirus globālās izplatības sākuma mēs atjauninājām mūsu 2019. gada ziņojumu par lejupslīdes pieaugošo risku. Tajā laikā mediji un analītiķi ar Wall Street bija bezkompromisa, ka nav lejupslīdes uz horizonta, un līdz 2021. gada beigām vidējā peļņa uz S & P 500 palielināsies līdz $ 170.

Tad mēs atzīmējām:

"Galvenais ekonomikas un tirgu risks nav Coroconavus. Pirmkārt, tas ir vērts pārtraukt globālās piegādes ķēdes.

Datu kopums liecina, ka lejupslīdes risks ir ievērojami augstāks nekā plašsaziņas līdzekļu novērtējums. Tas arī norāda uz valsts parāda rentabilitāti un preču dinamiku. "

Un mēnesi vēlāk, pasaule iesaldēja. Nākamajā mēnesī, akciju tirgus samazinājās par 35% no tā ieraksta Maxima, un ekonomika tika iegremdēta dziļākajā lejupslīdē kopš "Lielās depresijas".

Tomēr akciju vērtības kritums noveda pie lielākās likviditātes ieguldījuma tirgū visā tās vēsturē.

Ir pienācis laiks FRS

Lai gan akciju tirgus sabrukums bija patiesi briesmīgi, lielākā daļa no visiem Fed tika traucēts ar strauju kredītu aptumu pieaugumu. Wall Street pastāvīgi stāsta mums par pietiekamu būtību, kas finansē vadošās bankas. Patiesībā pat neliels likmju pieaugums var tos bankrotēt.Epidemioloģiskās situācijas pasliktināšanās apstākļos un ekonomiskās aktivitātes kritums Federālā rezervju sistēma bija spiesta piemērot savus monetāros mehānismus. Intervences rezultātā regulatora bilance ir pieaudzis iepriekš neredzamiem izmēriem.

Fed centieni nekavējoties normalizēja ienesīguma līkni un atgriezt "finanšu nosacījumus", lai ierakstītu zemu līmeni. Tas nav pārsteidzoši, ka pret fonu super domājošiem monetārās politikas investoriem (kurā regulators ir izstrādājis nosacītu refleksu) daudzus gadus) steidzās iegādāties visus pieejamos aktīvus.

Protams, ja investoriem nav naudas - nebūs "bullish" tirgus. Kad pandēmija pārtrauca visus sporta pasākumus, Avid spēlētāji, kurus koriģēja atkarība ieradās akciju tirgū.

Stimulācija ieslēdza spēlētājus tirgotājiem

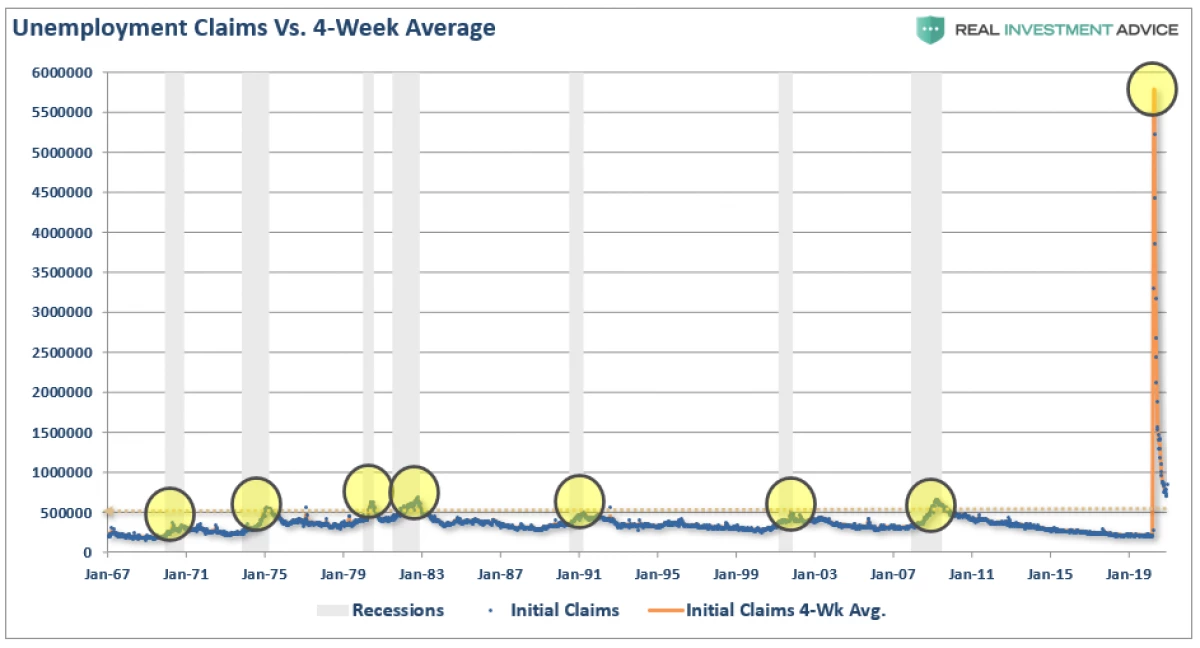

Visā recesijas vēsturē viņi nelabvēlīgi ietekmēja akciju tirgus. Ekonomiskā lejupslīde, ko izraisīja pandēmija, nevajadzētu būt izņēmumam: bezdarbnieku skaits un pabalstu pieteikumi pārsniedza iepriekšējās lejupslīdes rādītājus.

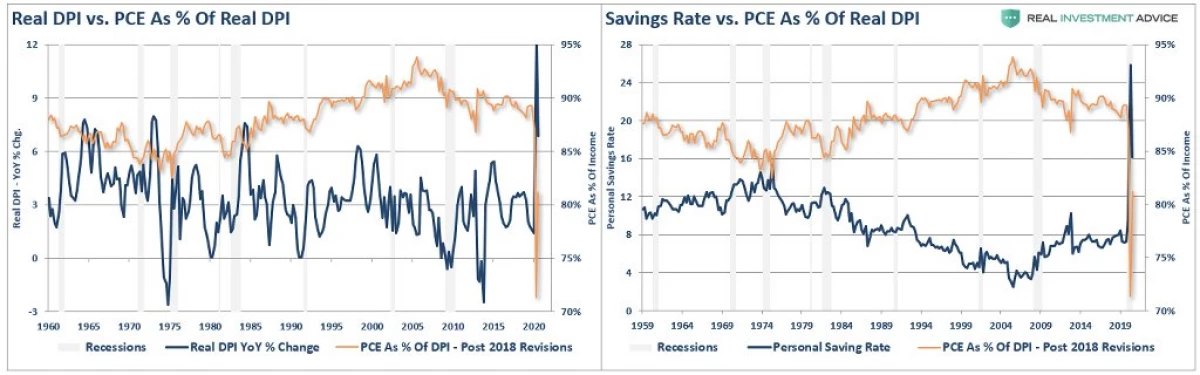

Atbildot uz to, ka valdība sniedza bezdarbniekus par pabalstiem, kas radīja iedzīvotāju rīcībā esošos ienākumus. Tomēr "Lokdaun" apstākļos nauda netika atgriezta ekonomikā, bet ieguva ietaupījumus.

Reibumā valdības "stimulācija", cilvēki pārtrauca liekot uz sportu, un tā vietā sāka ieguldīt krājumos.

Veiksmes ranga

Kā mēs atzīmējām vienā no iepriekšējiem rakstiem:

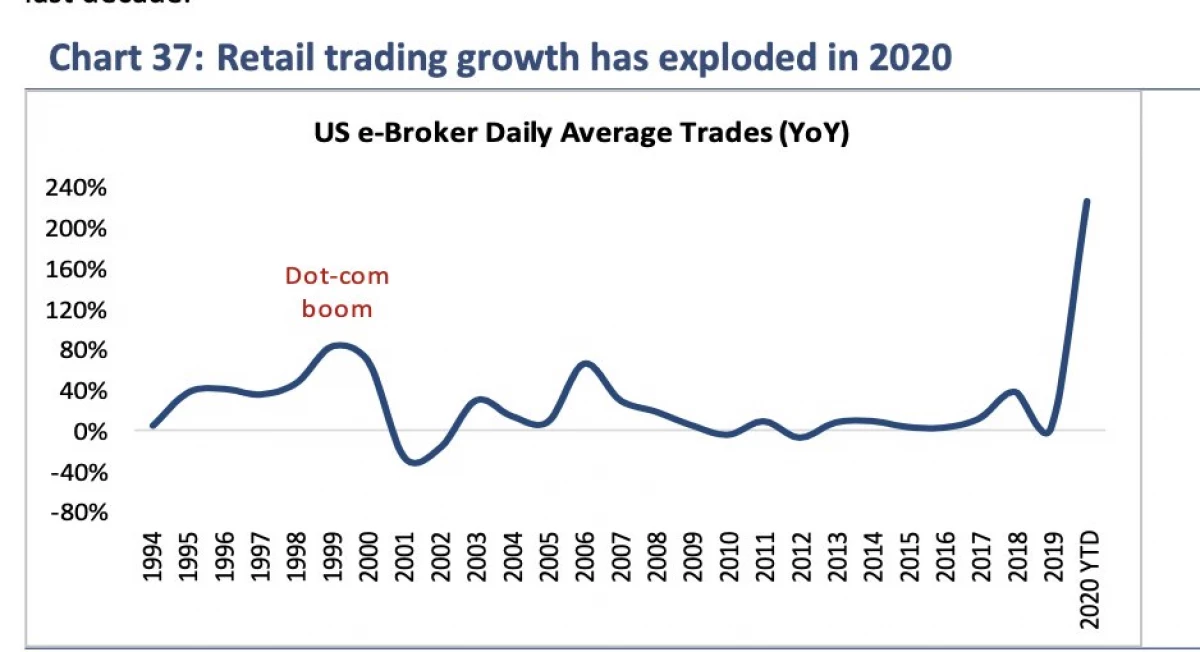

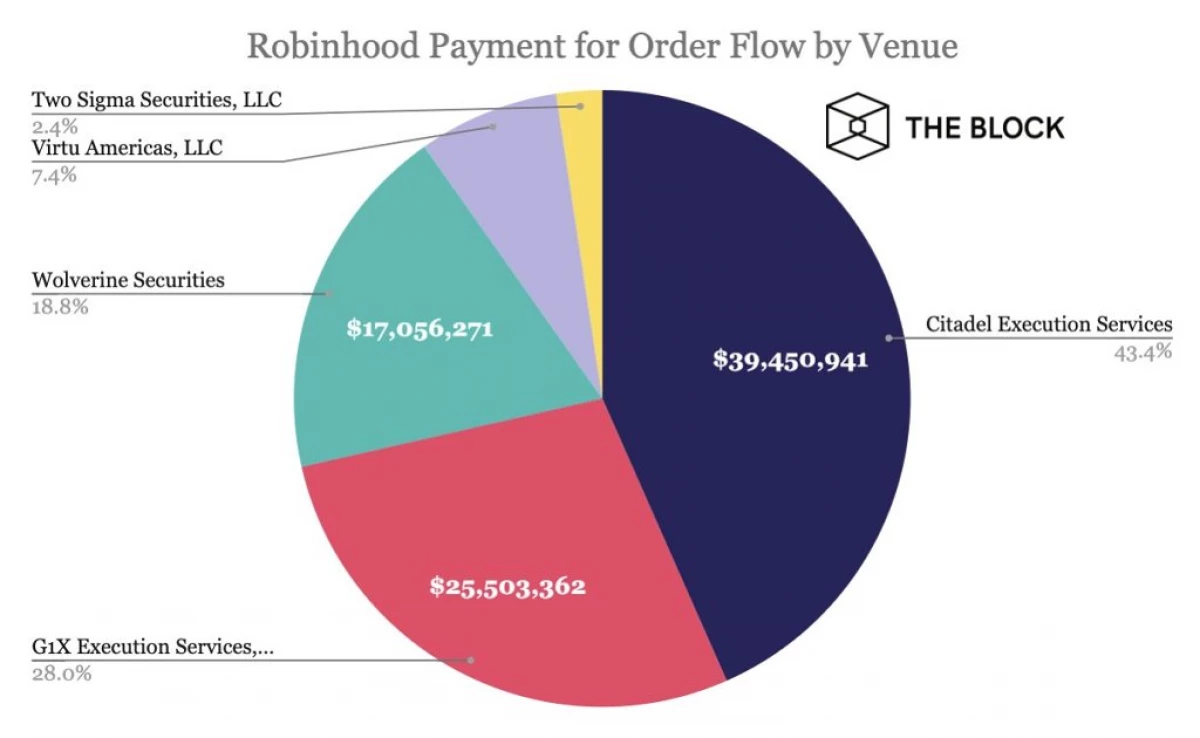

"2020. gadā brīvās robītu tirdzniecības platformas lietotāju skaits ir pieaudzis vairāk nekā trīs miljonus un pārsniedzis trīspadsmit miljonus. Privāto tirgotāju vidējais vecums ir 31 gadus vecs. Bloķēšana un marta sabrukums akciju tirgus mudināja miljoniem jaunu investoru, lai atvērtu kontus. Daļēji dinamiku atbalsta cilvēki, kas citādi varētu spēlēt azartspēles vai izgatavotas sporta likmes (kas izrādījās vairāk nepieejams), "tiek svinēta Barrona iknedēļas.

Kā mēs atzīmējām minētajā rakstā, Robinhood platforma darbojas nevis par "paldies". Proti:

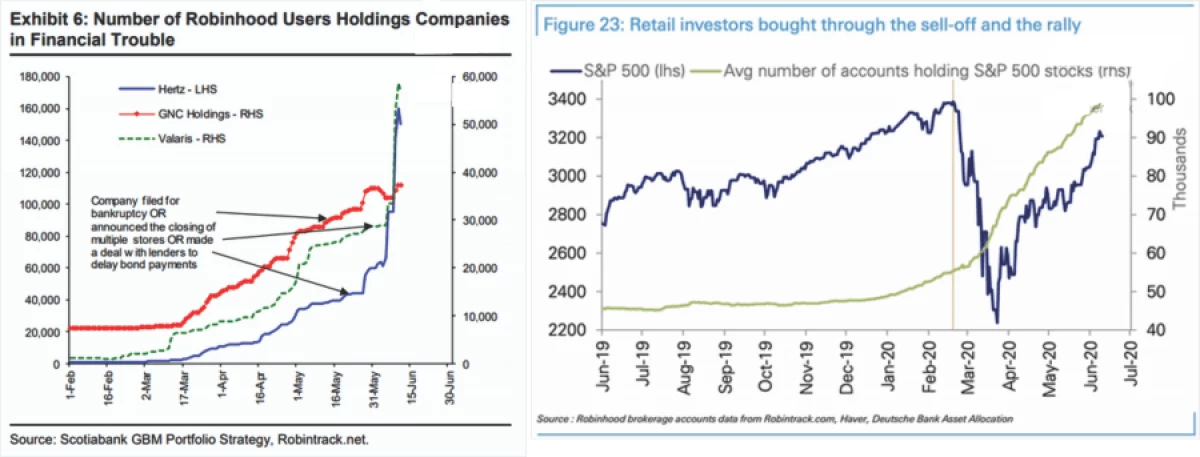

"Ironija ir tā, ka robaina faktiski nozagt nav bagāts. Viņa nopelna, velku nabā. " Līdzība par brīvu sieru nebija dzimis tukšā vietā; Robītu procesu lietojumprogrammas, un pēc tam pārdod šos datus par privāto investoru pozicionēšanu lieliem riska ieguldījumu fondiem.

Tā rezultātā institucionālie ieguldītāji var tirgoties tieši pret privāto kapitālu. (Ja tas nav ļoti ienesīgs, riska ieguldījumu fondi nemaksās par miljoniem datiem). "

Nav pārsteidzoši, ka tas bija šī iemesla dēļ, ka robainathive nesen maksā $ 65 miljonus no vērtspapīru un apmaiņas komisijas (SEC).

Vakcinācija un vēlēšanas Spur "Bykov"

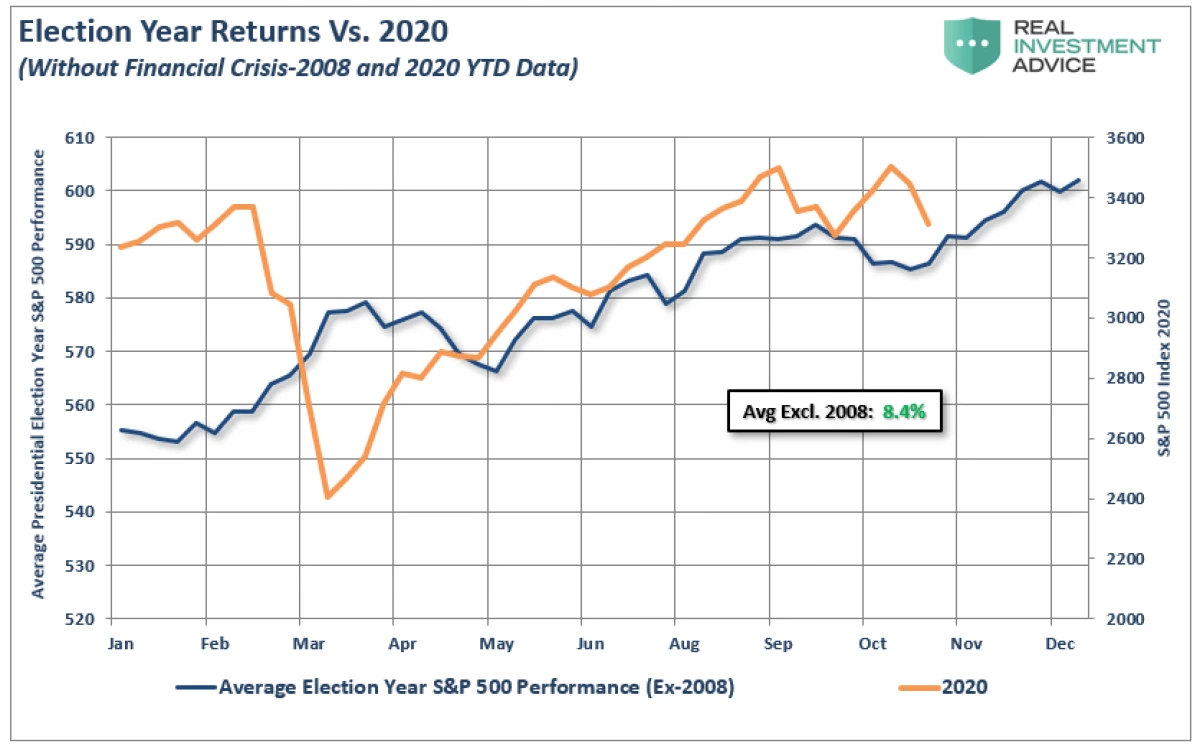

Kad tirgi atgūti no marta sabrukuma, ieguldītāji pievērsa uzmanību izredzēm palielināt budžeta stimulāciju un masu vakcinācijas sākumu. Neskatoties uz to, atkārtoti vilšanās izraisīja to, ka tradicionāli vājie gadi tirgus pavadīja sānu tendencē. Kā mēs iepriekš atzīmējām:

"... Tirgi turpina kaulēties saskaņā ar vēlēšanu gada klasisko scenāriju. Lai gan pēdējo nedēļu laikā viņi noteikti bija pakļauti spiedienam, lielākās daļas samazināšanās tika pasūtīta.

Aplūkojot visas iepriekšējās vēlēšanas kopš 1960. gada, var redzēt, ka vidējais gada pieaugums ir gandrīz 8,4% (izņemot finanšu krīzi 2008. un 2020. gadam). "

Kopš mūsu publikācijas tirgus turpināja pieaugt saskaņā ar cerībām un nesen atjauninātas vēsturiskās Maxima. Joe Bayde ievēlēšana un vakcīnu piegāde, kas celta investoru entuziasmam pretinieku. Kā mēs rakstījām agrāk:

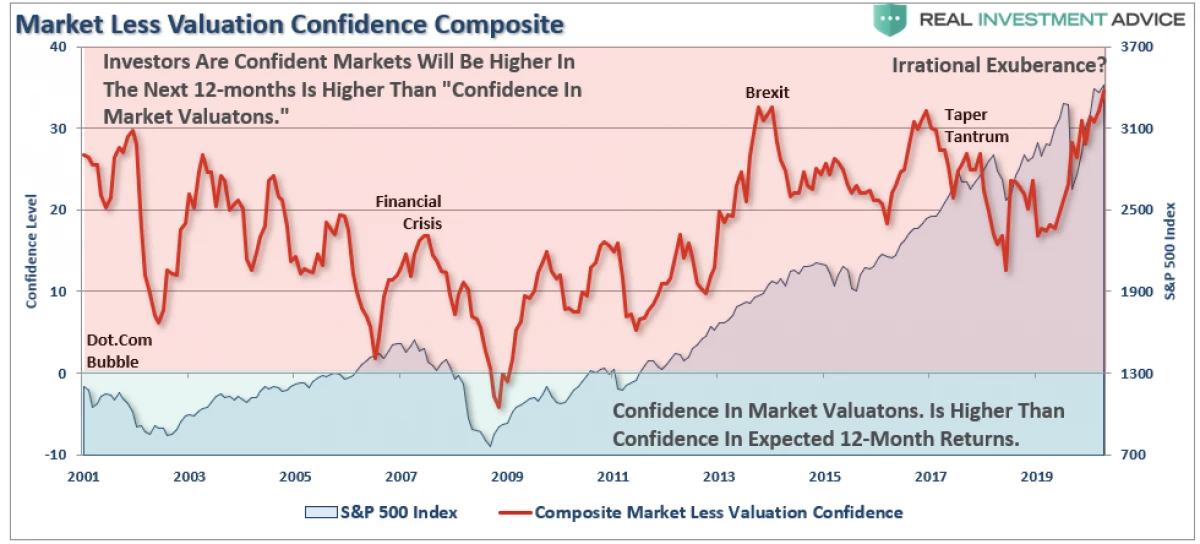

"Attiecībā uz tālāk redzamo diagrammu, institucionālo un atsevišķu dalībnieku konflikta rādītāju kumulatīvā vērtība, kas iegūta no uzticības nākotnes ieguldījumu atdevē. Kad indikators ir pozitīvs, uzticība ir tāda, ka gadā tirgus būs saistīts ar augsto līmeni, nekā tagad, augstāks nekā uzticība tirgus novērtējumam. Tajā pašā laikā, pretējais ir taisnība.

Galvenais secinājums ir tāds, ka ieguldītāji vienlaicīgi uzskata, ka tirgus un pārvērtēts un gatavs turpmākai izaugsmei. "

Tādu pašu parādību tika aprakstīts bijušais Fed Alan Greenspan priekšsēdētājs 1996. gada decembra runā par tēmu "neracionālu pārpilnību".

Drudža pazīmes

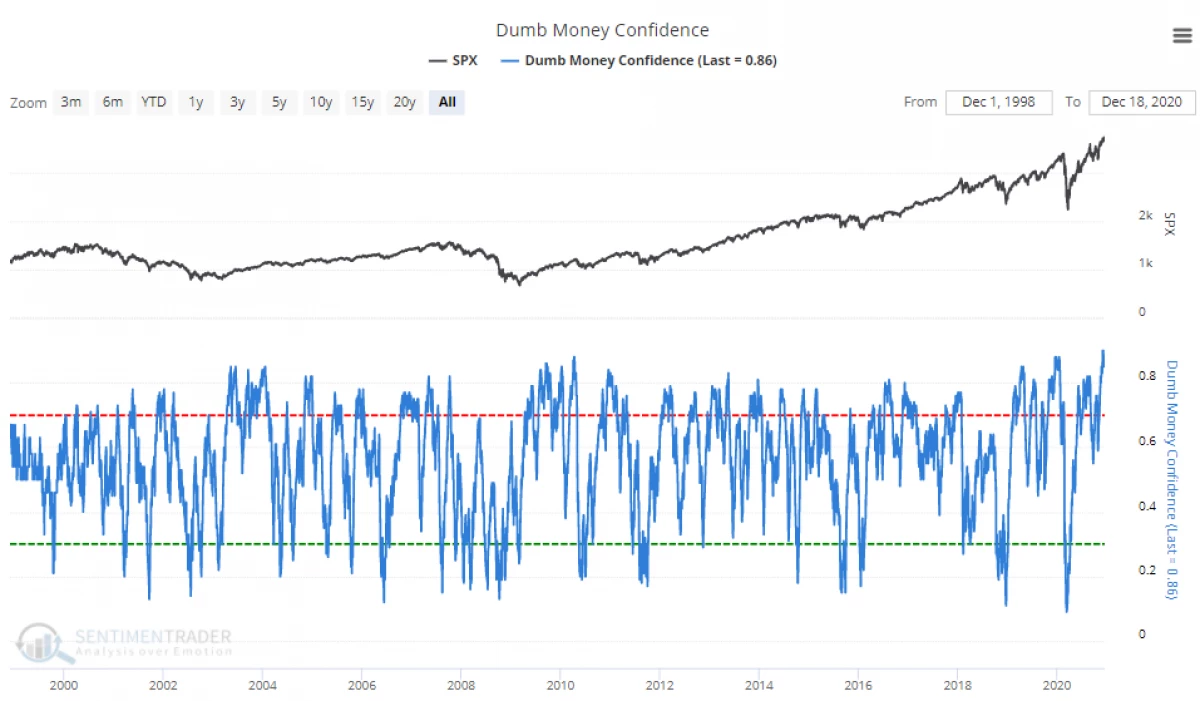

Visbeidzot, kā jaunais gads 2021 pieejas, ir pazīmes, ka tirgi sasniedza fāzi "drudzis".

Tagad individuālie investori ir vairāk nekā jebkad pārliecināti par turpmāko izaugsmi.

Tas ir "pārpilnība" aizkavēta gandrīz visi:

"Jums jājautā, cik daudz" degvielas palika tvertnē ", ņemot vērā, ka pat Avid" Bears "tagad ir optimistisks. Līdz ar to jautājumu var formulēt šādi: "Ja viss jau ir tirgū, tad kurš būs nopirkt?".

Un tas ir izteikts ne tikai noskaņojumiem, bet arī investoru spekulatīvā pozicionēšanā. Pašlaik opciju tirgus atspoguļo uzņēmēju stingru ticību faktu, ka akcijas neizdodas.

Šī uzticība izpaužas daudzos rādītājos, kas liecina, ka investori pērk "riskantu" papīru ar diezgan noraizējies ātrumu. Saskaņā ar 4-paneļu diagrammu zemāk, ieguldītāji ir ieguldījuši līdzekļus fondos un ir pārliecināti par nākotni, un īsās pozīcijas ir gandrīz pilnībā pazudušas. (Grafika nodrošināja Dailyshot.)

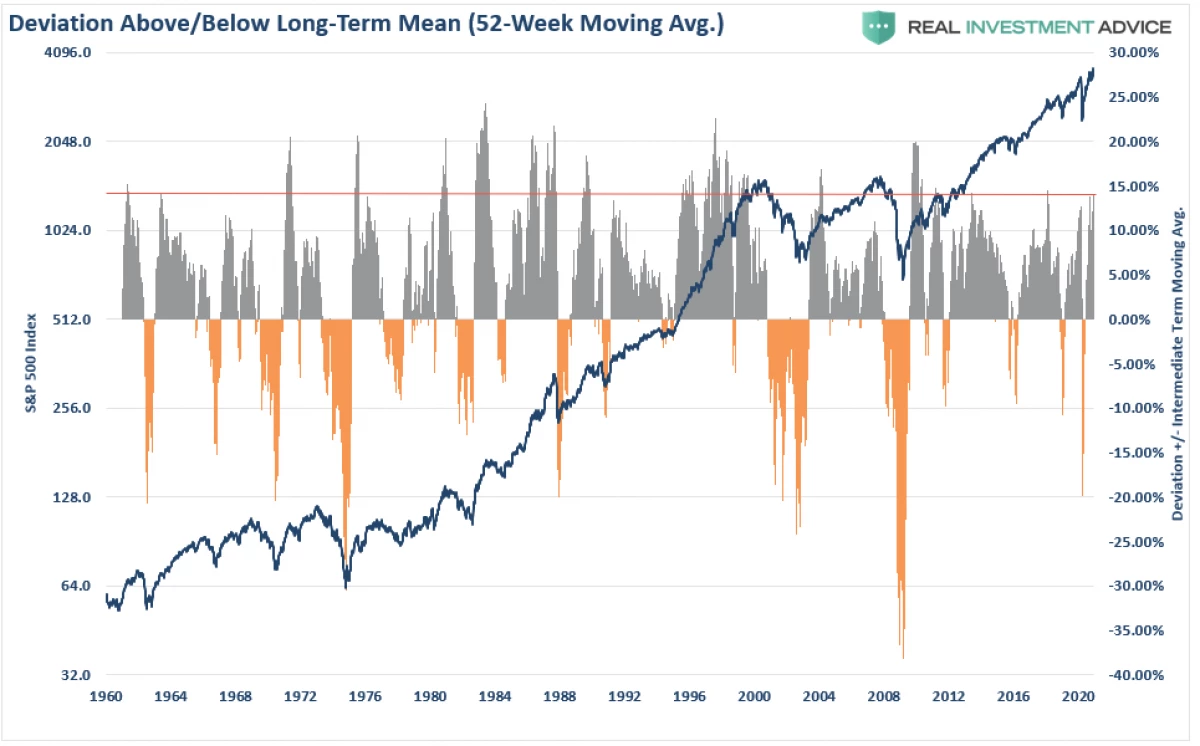

Tā rezultātā kapitāla koncentrācija akcijās sasniedza rekordaugstu līmeni.

Un, ņemot vērā neticamo tirgus novirzes no ilgtermiņa cerībām, investori, visticamāk, varēs aizmirst. Un mēs pat neuzskatām ilgtermiņa korelāciju ar tirgus aplēsēm.

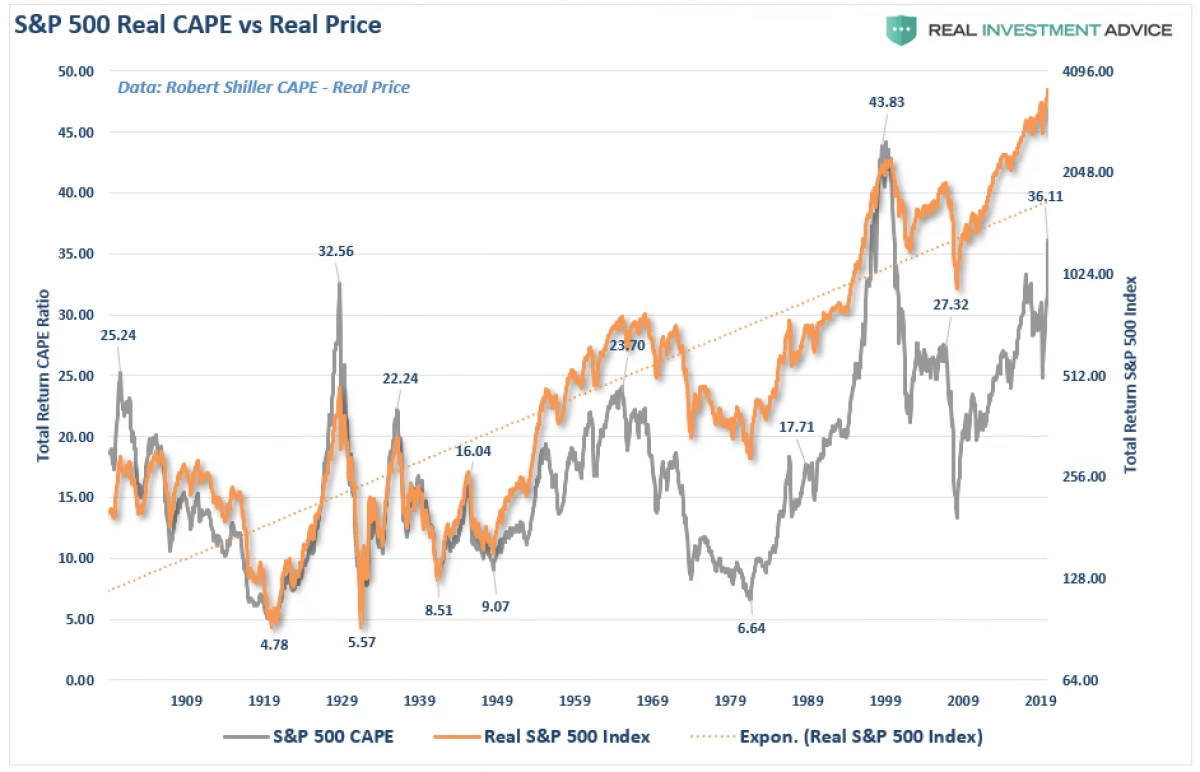

Kā norādīts kādā no mūsu rakstiem, visstingrākā akciju vērtības korelācija un ieguldījumu nākotnes atdeve ir balstīta uz novērtējumiem.

Kas mūs gaida 2021. gadā?

Pašlaik analītiķi steidzas, lai noteiktu augstāko mērķi S & P 500 nākamajam gadam.

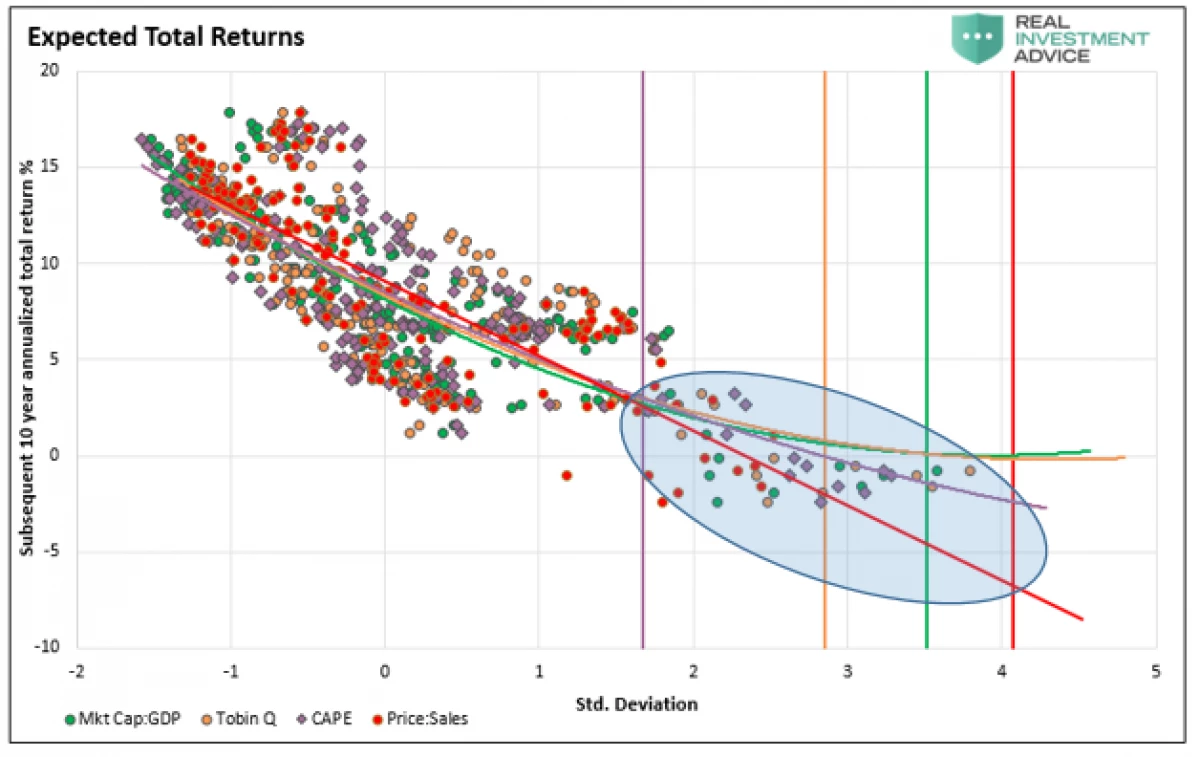

Vai viņu prognozes būs pareizas? Viss tiks samazināts līdz to, vai ekonomiskā izaugsme var un, galu galā, rentabilitāte korporatīvā sektora var panākt ar lieko tirgu. Pēdējās divas reizes, kad tirgus aplēses tika nojauktas no peļņas, rezultāts nebija labākais.

Mēs tērējam tiešu paralēli investoriem, kuri pārvērtē akciju tirgu vājās ekonomikas apstākļos (kas rada uzņēmumu ienākumus).

Rādītājs rāda, ka tirgu atdalīšana no ekonomikas izraisa atgriešanās. Korelācija ir acīmredzama, ja paskatās tirgū saistībā ar korporatīvās peļņas attiecībām uz IKP. Korelējot 90%, ieguldītājiem nevajadzētu atlaist šīs novirzes.

Šāda korelācija nav negaidīta, jo korporatīvā peļņa ir ekonomiskās izaugsmes funkcija. Līdzīgi to skaitītāja kustībai nevajadzētu pārsteigt. Un mēs esam ne tikai tikai par tirgus kapitalizāciju saistībā ar IKP, bet vienlaikus par visiem novērtēšanas pasākumiem.

7 Tirdzniecības noteikumi

Tātad, 2020. izrādījās piesātināts ar negaidītiem notikumiem, nekā to varētu pieņemt. Un kā pieeju 2021 pieejas, tas būs pamatoti sagatavoties līdzīgu scenāriju. Tas palīdzēs 7 noteikumus:

1) Atbrīvoties no nerentabliem aktīviem un dokumentu rentabla: tas izklausās vienkārši, bet regulārs ieguldītājs ir gatavs pārdot akcijas, kas jau ir celta peļņu, un turot mīnus pozīcijas cerībā uz pagriezienu.

2) Pirkt Minima, pārdodiet pie Maxima: dārgs aktīvs nepiedāvā īpašu vērtību. Nepamato pārmaksāto ieguldījumu, jo peļņa galu galā cieš.

3) Nevar cerēt, ka šis laiks būs atšķirīgs: persona vienmēr ir tendence cerēt uz labāko. Tomēr atcerieties, ka, lai gan stāsts netiek atkārtots "vārds vārdam", scenāriji parasti ir līdzīgi.

4) Esiet pacietīgi un nesteidzieties ieguldīt. Nekas nav galā sēžot "naudā", līdz parādās laba investīciju iespēja. Pacietība ir lielisks veids, kā sevi aizsargāt no nepatikšanām.

5) Izslēdziet televizoru. Vienīgais, ko jūs sasniegsiet, pastāvīgi pārraugot televīzijas šovus - tas ir paaugstināts asinsspiediens.

6) risks nav vienāds ar peļņu. Viņš pauž iespējamos zaudējumus neveiksmīgas stiprinājuma gadījumā. Konservatīva pieeja ilgtermiņā palielinās kapitālu ar minimālu risku.

7) Nepiedodiet ātru instinktu. Kad visi piekrīt tirgus virzienam, sakarā ar noteiktu iemeslu kopu, ir vērts korekcijas uz neatbilstošiem faktoriem. Šis darbs atbilst arī 2. un 4. punktam, lai nopirktu kaut ko lētu vai pārdotu dārgu, jūs pērkat par pārdošanu un pārdotu parspiedējamas augšanas fāzēm.

Apkopot

Tirgi patiešām sasniedza galējības dažādos virzienos. Marginālās parādu līmenis atgriezās pīķa vērtībās, krājumi tiek tirgoti ierakstā Maxima, un atkritumu dubultošanās samazinājās līdz minimālam, bet plašsaziņas līdzekļi turpina uzstāt, ka nav iemeslu bažām.

Protams, tam nevajadzētu būt pārsteidzošam. Uz tirgus virsotnēm visi izrādās vienā instalācijā.

"Ieguldītāja galvenā problēma (un pat viņa vissliktākā ienaidnieks), visticamāk, būs viņa pats," Benjamin Graham.

Tas vienmērīgi dod mums vairākus svarīgus principus.

Ieguldījumi nav konkurence

. Uzvarētāji negaida balvu, bet sods par zaudējumiem būs ļoti nopietni. Uzglabāt emocijas kontrolē. Kā likums, tas būs izdevīgāk rīkoties pretēji jūsu "jūtas". Vietas ilgtermiņa portfelī ir pelnījuši tikai tos aktīvus, kas rada pasīvus ienākumus. Tirgus aplēses (izņemot savas ekstremālās valstis) nedrīkst uzskatīt par darījuma atlases faktoru. Būtiskiem faktoriem un ekonomikai jānosaka ilgtermiņa ieguldījumu lēmumi, bet "alkatība un bailes" ir atbildīga par īstermiņa. Ir svarīgi izlemt, kāda veida ieguldītāji personīgi ārstē. Darījuma ideālā laika izvēle nav iespējama. Bet riska pārvaldība ir pilnīgi iespējama. Disciplīna un pacietība - panākumu atslēga. Šo īpašību trūkums negatīvi ietekmēs kapitālu. Kopējais ziņu fons tikai kaitē ieguldījumiem. Izslēdziet TV un sagging nervu šūnas. Ieguldījumi ir līdzīgi azartspēļu spēlei. Abos gadījumos ir tikai turpmāko pasākumu iespējamība, pamatojoties uz statistiku. Ir svarīgi zināt, kad ir vērts "ietaupīt", un kad iet uz visu. Universālā investīciju stratēģija nepastāv. Triks ir zināt atšķirību starp sliktu ieguldījumu stratēģiju un stratēģiju, kas nedarbojas tikai uz laiku.

Galvenā nodarbība 2020?

"Negaidīti notikumi biežāk sastopami, nekā tas varētu tikt pieņemts."