Nepaisant infliacijos pagreičio, dauguma ekspertų laukia pokyčių iš centrinio banko. Nepaisant to, siekiant išsaugoti pinigų politikos parametrus tuo pačiu lygiu, tikimybė yra didelė, kad Elvira Nabiuullina duos rinkai signalą padidinti normą ateityje.

Šią savaitę tokie signalai jau pradėjo nutekėti per žiniasklaidą. "Bloomberg" agentūra, turinti nuorodą į šaltinį, pranešė, kad Rusijos bankas puoselėjant iki 5,5% didinimo greitį jau dabartinėje 2021 m. Tarp priežasčių - pagreitinti infliaciją ir susirūpinimą dėl biudžeto išlaidų augimo

Tokie pranešimai dažnai gali būti kilę iš reguliatoriaus studijuoti rinkos reakciją. Netrukus po šio analitiko SBERCIB pareiškė, kad jie laukė dabar didinti - kovo 19 d. Posėdyje. Padidėjimas gali būti ketvirtadalis procentinio punkto - nuo 4,25% iki 4,5%.

Verta pažymėti, kad centrinis bankas buvo paskutinis kartas padarė raktų statymą 2018 m. Anksčiau, ant Lokdaunovo ir krizės visoje pasaulio ekonomikoje, reguliatorius žymiai sumažino statymą - 2 procentiniais punktais.

Paskutiniame susitikime vasario mėn. Centrinis bankas aiškiai tapo aišku, kad minkštinimo ciklas baigėsi.

"Mes tikime, kad minkštinimo ciklas baigėsi mūsų pagrindiniu scenarijumi. Aptarsime terminus ir perėjimo į neutralią politiką, nes situacija išsivysis, "Elvira Nabiuullina spaudos konferencijoje sakė.

Rinka jau buvo parengta dėl to, kad artimiausioje ateityje tarifai gali augti tik. Klausimas yra tada, kai prasideda šis procesas, ir kiek laiko jis pasirodys.

Ir čia įdomiausia prasideda - verta atkreipti dėmesį į vieną labai svarbų ir labai smalsu istorinį momentą.

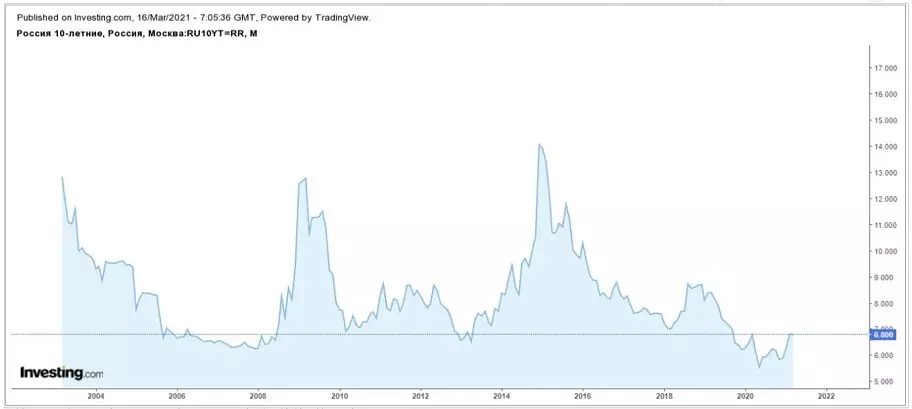

Obligacijų grąža apie šalies skolos rinką, kaip žinote, iš tikrųjų pakartoja pokyčių dinamiką pagrindiniame centrinio banko dydžio ir rinkos lūkesčių ateities dinamiką. Tai yra, tai atspindi.

Faktas yra tai, kad visoje šiuolaikinėje istorijoje, kai Rusijos vyriausybės obligacijų derlius nusileido taip mažai - 6,5% regione, tada kažkas pradėjo atsiskleisti ir dramatiškai.

Pavyzdžiui, derlius sumažėjo iki šios zonos nuo 2006 iki 2008, tada 2013 ir neseniai praeityje. Tuo pačiu metu praėjusiais metais buvo nustatytas naujas istorinis minimumas, po kurio prasidėjo laipsniškas posūkis. Bet tai buvo gana didelė, nes centrinis bankas buvo priverstas reaguoti į krizių reiškinius. Beje, nuo tada centrinis bankas nepakeitė normos, tačiau OFZ sugrįžo jau padarė nuosmukį ir grąžino į lygį, kur jie buvo 2020 m

Jei pasikliaujate istoriniais duomenimis, galima daryti prielaidą, kad dabar centrinis bankas yra ilgo ciklo didinimo normos ribos. Ir tie signalai, kurie suteikia centriniam bankui, netiesiogiai patvirtina šią teoriją.

Be to, neįmanoma nepastebėti, kad pagrindinė pasaulio tendencija dabar yra infliacijos lūkesčių augimas ir pati infliacija. Visa tai lemia skolos rinkos ir Amerikoje ir Europoje ir kitose šalyse.

Tai yra įmanoma, kad per ateinančius kelis mėnesius didinantys signalai pradės suteikti didžiausių centrinių bankų pasaulio, ir tai reiškia bendrą pokytį pinigų politikos kryptimi visame pasaulyje.

Ir kadangi Rusijos ekonomika yra neatskiriama pasaulio dalis, padėtis mūsų šalyje bus plėtojama pagal šią tendenciją. Taigi, jei istoriniai modeliai išlieka, atsižvelgiant į veiksnių suvestinius, ateinantys metai greičiausiai taps augimo laikotarpiu vyriausybės pelningumo laikotarpis, taip pat padidinti paskolų ir indėlių tarifus.