Staigus Jungtinių Valstijų iždo obligacijų nepastovumas, kuris įvyko praėjusią savaitę, nepasinaudojama. Rinka bando surinkti savo mintis ir grįžti į ankstesnę būseną, tačiau yra kliūčių. Artimiausiomis dienomis ir savaitėmis rinka savanoriškai laukti tolesnių centrinių bankų veiksmų planų, svyruojančių tarp rizikingų nuotaikų ir obligacijų pelningumo (realaus ir nominalaus).

Pradžia Trading tema: Nervų stebėjimas po sužalojimo su "trezeri"

Sąvoka "Trezeris sužalojimas" paimtas iš šiandienos Podcast Saxo rinkos skambučio antraštės. Jame kalbėjome apie tai, kur rinka ieško naujo katalizatoriaus po šoko dėl Jungtinių Valstijų iždo obligacijų peršokimo (nors šis šuolis ir tylus be tolesnių rinkos sutrikimų apraiškų). Rinkos bando grįžti į ten, kur jie buvo prieš praėjusios savaitės įvykius, bet aš abejoju, kad tai yra visiškai įmanoma be kietų fiskalinės ir pinigų politikos prognozių, ypač iš FED.

Ar galima pelningai pakilti, bet ramiai, be pavojaus nuotaikos? Ar galima dabartiniu lygiu? Sunku pasakyti, bet iki šiol rinkos judėjimas yra lėtas, Fed gali nenorėti pateikti signalus, nors Tarybos narys L. Brainardas pažymėjo naujausius trezzerio rinkos pokyčius: "Aš atidžiai stebiu įvykius Mano dėmesį praėjusią savaitę ir jų greitį pritraukia kai kurie judėjimai. "

"Bloomberg" Straipsnis buvo paskelbtas, kai atsižvelgiama į "21-trilijono rinkos trezeri" paslaptį, atsižvelgiant į jų pagrindinį vaidmenį pasaulinėje situacijoje. Pagrindinis klausimas yra amerikiečių bankų noras ir gebėjimas išlaikyti didelius iždo dokumentų kiekius. Antroje metų pusėje ir tada jis taps ypač paspaudus, nes obligacijų emisijos apimtis yra daug didesnė už dabartinį jų pirkimo tempą. Jūs neturėtumėte pamiršti, kad praėjusią savaitę neatidėliotiną rudenį "trezeris" buvo mažesnė už septynerių metų aukcioną. Kitas klausimas yra tai, ar Feds grįš į kapitalo poreikius, laikinai nufilmuotas praėjusiais metais siekiant taupyti finansų sistemą nuo chaoso. Išėmimo terminas baigiasi šio mėnesio pabaigoje, o demokratiniai senatoriai "Warren" ir "Brown" jau parašė apeliacinį skundą Fed ir kitoms institucijoms, kurios prašo ne ją pratęsti. Šis klausimas turi būti išspręstas, priešingu atveju nauji chaotiški įvykiai yra neišvengiami, po to - techninis sprendimas, arba Fed priemonės pašalinti visas kliūtis fiskalinei politikai, išskyrus infliaciją (ty "šiuolaikinės pinigų teorijos" įgyvendinimas ir dominavimas fiskalinė tema). Jau kitą savaitę rasime naujus bandymus - aukcionus 10- ir 30 metų iždo dokumentams.

Taigi, atsižvelgiant į pirmiau aprašytą ir tai, kad 10 metų dokumentų derlius šiek tiek viršijo 1,50%, reikia daryti prielaidą, kad rinkos bus nervingai drebančios, laukiant, ar problema grąžina prieš sprendimą, arba Vis dėlto derlius galės tyliai augti, nesiunčiant rizikingo turto į kamščiatraukį. Pastarasis yra galbūt tik su tvariu infliacijos lūkesčių augimu, viršijančiu ilgų obligacijų derlingumo augimą - tai yra realioji grąža. Laukimas gali būti labai įtemptas. Galbūt situacija dabar pasiekė posūkio tašką, turintis turto rinkų didelį dvišalį nepastovumą. USD mažinimo rėmėjai nesugadins laukti, kol bus aišku, kad Fed didėja savo poveikį iždo obligacijų rinkoje, ir / arba kad realūs derlius Jungtinėse Valstijose patenka greičiau nei visame pasaulyje.

Kita šiandienos naujienos: Pagal Bloomberg šaltinius ECB, Bankas nemato skubiai reikia sumažinti grąžą, nepaisant kai kurių jos atstovų pareiškimų dėl jų nepasitenkinimo jų kėlimo. Euras apie šias naujienas šiek tiek padidėjo, o ES šalių valstybinės paukščiai buvo gana stačios pardavimai. 10 metų Vokietijos obligacijų derlius padidėjo 2 baziniais punktais; Tačiau jis vis dar yra mažesnis nei -30 b.p., ir penktadienį, prieš I. Shnabelio veiklos rezultatus, jis pasiekė -20 BP.

Kalbant apie sterlingų svarą, šiandien Didžiosios Britanijos "Sunak" finansų ministras atliks pavasario ataskaitą apie biudžetą. Jau buvo nutekėjusi daug informacijos, ir atrodo, kad jos pagrindinė tema bus didžiausia gyventojų ir darbo vietų palaikymas, ir apie sugriežtinimą (didėjančius verslo mokesčius ir kt.) Yra užuomina, išskyrus ilgalaikę perspektyvą.

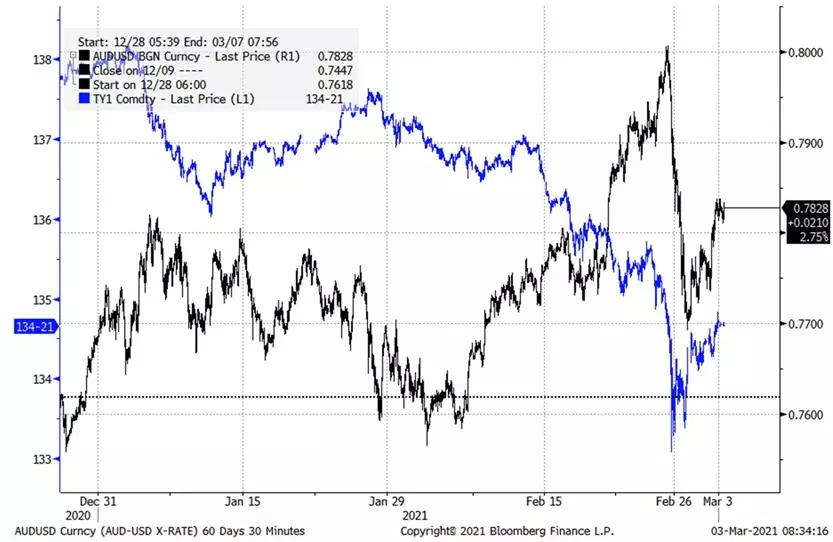

Diagrama: Audrusdas ir iždo JAV obligacijos

Iš grafiko galima matyti, kad "Aususd" pasitikintis ralis ilgą laiką visai nepadarė JAV vyriausybinių ir kitų šalių derlingumo augimo (mėlyna rodo mažėjančią 10 metų "trezeri" kainą) . Tačiau tas pats amerikiečių vertybinių popierių nepastovumo protrūkis įvyko praėjusį ketvirtadienį, ypač stiprus nuo 2 iki 7 metų. Dėl to viskas prasidėjo, prasidėjo masyvi, kuris pradėjo, o tai stipriai pataikė tokias poras kaip "Audrusd" - kaip be jokio būdo, Australijos doleris buvo viena iš sparčiausiai augančių valiutos atspindėjimo. Nuo šio taško "Audusd" ir ateities sandoriai "Trezzeriu" įžengė į teigiamą koreliaciją. Grįžti į jo nebuvimą galima tik tuo atveju, jei Jungtinių Valstijų derlius galės lėtai augti, nesukeliant naujų nelaimingų atsitikimų. "Audusd" pora neutralizuoti pardavimus turėtų būti uždarytas virš 0,7900 ir grįžti į sumažėjimą - mažesnis nei 0,7700.

Šaltinis: Bloomberg.

Artėjantys pagrindiniai ekonomikos kalendoriaus įvykiai (visų įvykių metu nurodomas "Greenwich"):

- 13:15 - ADP ataskaita apie darbo lygio pokyčius Jungtinėse Valstijose vasario mėn

- 15:00 - verslo optimizmo indeksas (ISM) JAV sistemoje vasario mėn

- 15:10 - L. de Gyindos kalba iš ECB

- 15:30 - Savaitinė JAV Energetikos ministerijos ataskaita apie naftos ir naftos produktų rezervų šalyje

- 16:00 - S. Tenreiro našumas nuo Anglijos banko dėl neigiamų palūkanų normų

- 17:00 - R. Bostiko kalba nuo Fed (balsavimo narys FOMC)

- 18:00 - Ch. Evans nuo Fed (balsavimo narys FOMC)

- 19:00 - JAV suvestinė pastabų dėl dabartinės ekonominės padėties rajonuose

- 19:30 - I. Shnabelio kalba nuo ECB

- 20:15 - Naujosios Zelandijos rezervų banko vadovas A. Orra

- 00:30 - Australijos prekybos sąskaitos ataskaita sausio mėn

- 03:25 - J. Kernų kalba iš Australijos atsargų banko

John Hardy, pagrindinis Pinigų strategas Saxo bankas

Skaityti originalius straipsnius: Investment.com