Rinkimai Jungtinėse Valstijose praėjo, statistikos atkūrimo ataskaitos dėl jau sužeistų paskatų fone, atrodo, ne taip blogai. Tačiau "Bideno" tikrai nenori ateiti į lėtėjimo ekonominį impulsą - populizmo politikų klausimas dažnai yra pirminis, ir tada jie galvoja apie pasekmes.

Naujai išrinktas Jungtinių Valstijų prezidentas ("mes negalime laukti") paprašė papildomų 1,9 trilijono JAV dolerių nuo Kongreso kovoti su pandemija. Žinoma, rinkos mielai nurijo šias naujienas, liko istoriniuose aukštuose.

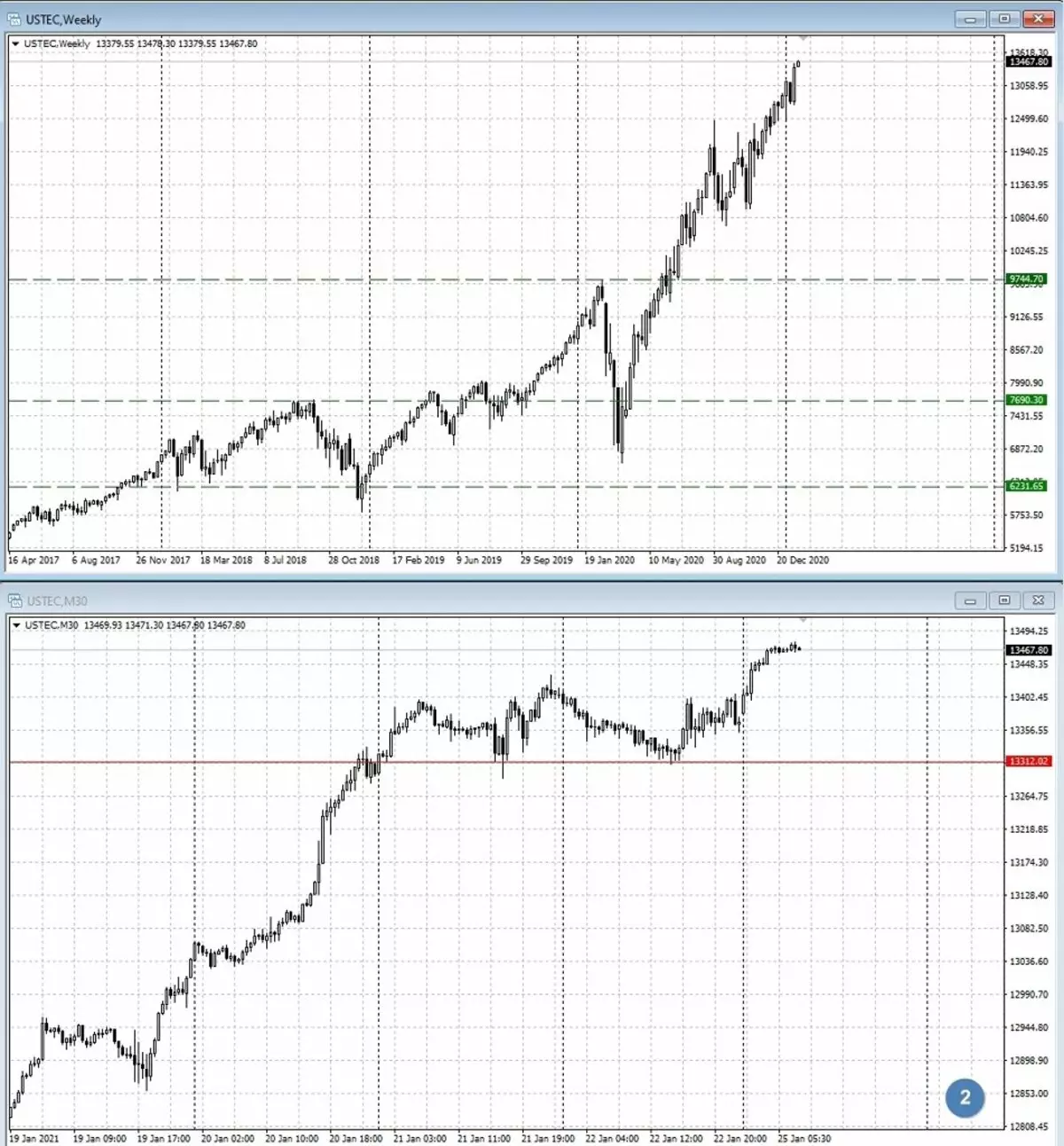

Techniškai S & P 500 virš pagrindinio vietinio prekių ženklo 3824.

Taip pat ir toliau atnaujina naujas istorines vertybes ir technologinį indeksą. Techniniu požiūriu - naujas augimo impulsas po gražios vietinės paramos lygio išlaikymo 13 312.

Verta paminėti tokį įdomiu momentu, kuriam reikėtų atkreipti dėmesį į didesnį dėmesį: anksčiau apie pareiškimus apie naujas paskatas ar jų įvedimą, doleris nuolat sumažėjo. Čia matome, kad doleris Yen nustato tam tikrą balansą 103,7 regione.

Žinoma, apie bet kokį pasikeitimą kalbėti tolygiai, ir bandymai imtis bus agresyvus. Bet jau tai, kad pardavimai bando pirkti - labai svarbų tašką. Ilgalaikių tendencijų raktas išlieka ta pati kaina 104,6 lygiu.

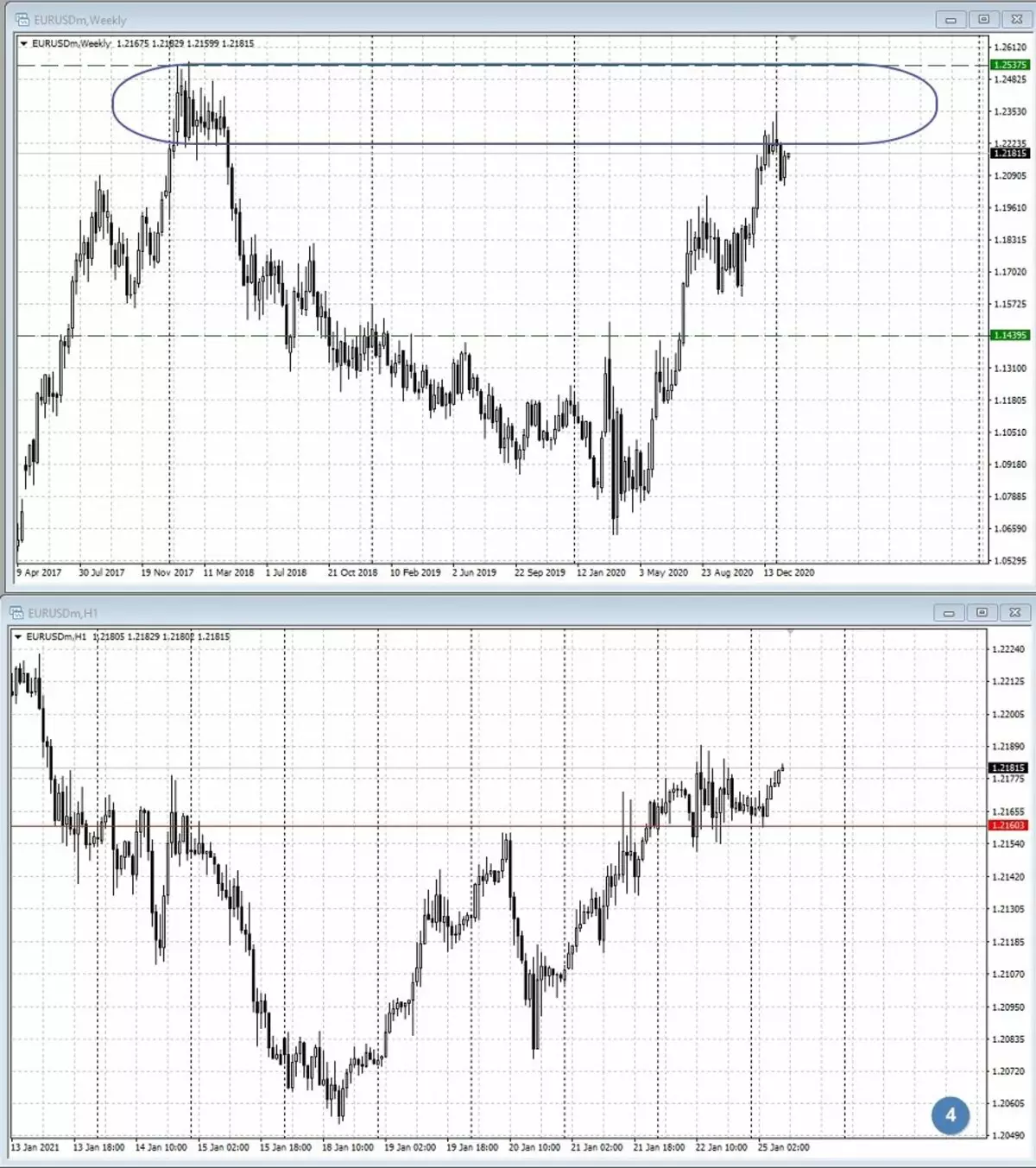

Euro į dolerį taip pat tikėjo pasauliniu mastu keletą savaičių balanse. Minus už Europą, žinoma, yra panašus pagreičio sulėtėjimas. Ir dabar kyla klausimas: kokios yra Europos institucijos pasirengusios eiti? Tuo tarpu silpnas taškas yra išsaugotas visame pasaulyje likvidumo zonoje ir vietoje - "su leidimu" parama 1,216.

Be to, papildomas stimulo paketas nebuvo žlugęs ir naftos, kur techniškai po skilimo 52.70 ir su pakartotinai nesėkmingu laipiojimo virš šio prekių ženklo pirkėjams, ten buvo labai nepalankus vaizdas.

Juodosios aukso atveju dominuojanti pandemijos ir ekonomikos darbas yra dominuojantys, ypač atsargiai stebėti Kinijos augimą - vieną didžiausių energijos inžinerijos pirkėjų.

Ši savaitė yra pagrindinė diena - trečiadienis. Praėjusią savaitę mes matėme nepakeistus sprendimus dėl palūkanų normų Japonijoje, Kanadoje, ES. Dabar eilė ateina į Jungtines Valstijas. Taip, mažai tikėtina, kad laukiate kažką netikėto. 0,25%, greičiausiai, paliks stimuliuojančią programą tęsiasi, tačiau, kaip įprasta, visas Fed spaudos konferencijos dėmesys.

Kiek akimirkų bus paskatos ir augimas? Leidžia infliacijai. Ir ekonomikos problemos, aš bijau, bus ištiesti jau toli nuo vieno mėnesio, priversti reguliatorių būti "minkšta".

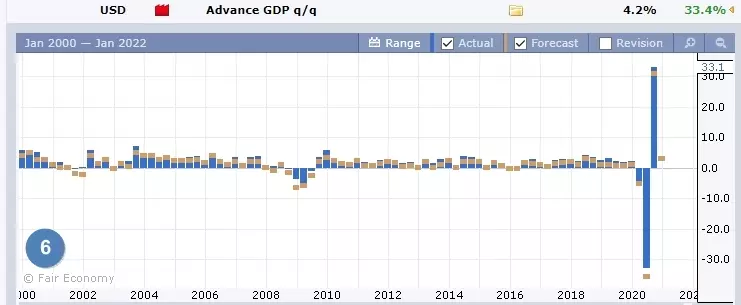

Ketvirtadienį tikimasi, kad bus paskelbtas ketvirčio BVP reikšmių skaitmenys 4,2%. Tačiau, atvirai kalbant, šie duomenys jau yra įtraukti į kainą, o bent jau ISM PMI anksčiau skaito. Tik keletas tvirtų neatitikimų su prognoze gali sukelti emocinę rinkos reakciją į šį rodiklį.

JAV savaitės pabaigoje paskelbia asmenines pajamas ir išlaidų duomenis, taip pat infliacinius lūkesčius, o jų mažos vertės yra leidžiama padidinti optimizmą. Pirmoji baimė bus skristi didėjant virš 3%.

Viktoras Makeev, Finansų analitikas Gerchik & Co.

Skaityti originalius straipsnius: Investment.com