Trapios arkos investicijos ir kodėl dabar yra blogas augimo turto įvedimo taškas

ARK investicijos yra fondas, investuojantis į perspektyvią pramonę. Per pastaruosius metus fondas buvo labai populiarus: valdymo turtas padidėjo nuo 10 iki 60 mlrd. Dolerių, o dabar fondas valdo ne mažiau kaip 15% 11 skirtingų įmonių. Fondas yra žinomas dėl savo vizualių ataskaitų - ypač, mes taip pat išartiname juos su didele ataskaita su tyrėjais kosmoso sektoriuose, narkotikų iš vėžio ir kitų Vennirovo kompanija plėtra.

Jei Bendrovės tyrimas, dėl kurio "Ark" yra karūnuotas su sėkme - ji šaudys, jei ne - idėja neveikia. Iš esmės metodas dirba, tačiau tai reiškia, kad ARK parduoda tolimą ateitį, kurio horizontas yra 5-10 metų. Tokios akcijos yra stipresnės už kitas priklauso nuo investuotojų nuotaikos ir todėl rizikos kaina.

10 metų JAV obligacijų pajamingumas (be rizikos normos) yra trumpalaikis auginimas ir greitojas gali greitai pasiekti. Lėšos jau pradėjo kristi, ir yra keletas priežasčių, kodėl trumpalaikis lašas gali būti reikšmingas.

Ark pelnė nelikvidžių pozicijas - tai yra rizika pamatai

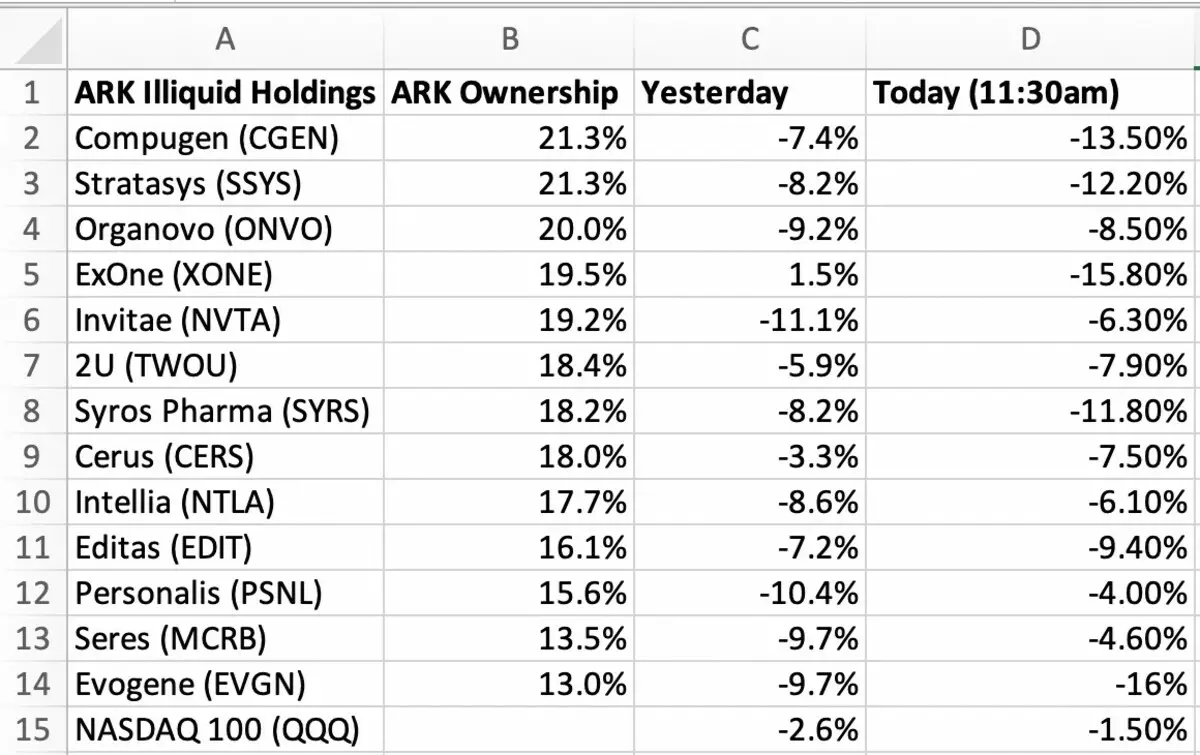

15% 11 įmonių yra kietų pakuočių, kurių negalima parduoti paspausdami vieną mygtuką. Jei investuojate kaip privatų investuotoją ir norite parduoti akcijas - tai lengvai atliekama su vienu paspaudimu mygtuku. Fondas, kuris valdo 15% įmonės, negali to padaryti, nes šiuo metu nėra tokio didelio pirkėjo. Jei parduodate niekam, tada parduodate akcijų žlugimą.

Pasak WSJ, daugiau nei pusė ARK investicinio turto yra tokios koncentruotos, tai yra ne skystis, tarifai (10% įmonės ir daugiau).

Bet arka investicijų perka, kodėl jie parduos? Norėdami atsakyti į šį klausimą, svarbu suprasti, kaip veikia lėšos. Jei naujų investuotojų į fondo antplūdį vyksta, tai mokės akcijas už šiuos pinigus. Jei nutekėjimas vyksta, Fondas turi grąžinti pinigus investuotojams - tai yra, parduoti dalį galimų pozicijų. Pasirodo, jei yra aštrus nutekėjimas iš Ark, pamatas bus priverstas įsitraukti į akcijas, kuriose ji sėdi sandariai.

"Cathie Wood" generalinis direktorius pakomentavo WSJ, kad jie turi reikšmingą "skydą" į likvidaus turto dalį (Tesla (NASDAQ: TSLA)), kurią jie parduos pirkti pasekmes į žlugimo atveju. Jei fondas tikrai tai padarys, tada rinkos rinkoje jis taps dar nelikvidžiu, o investuotojų nutekėjimo iš Ark investicijų ETF atveju bus dar ryškesnių lašų į fondą laiko.

Beje, jis gali suteikti galimybę įsigyti "Tesla" iki 500-600 JAV dolerių už akciją, kuri suteikia įdomų aquider į mūsų esminį vertinimą.

Dabar visų ETF dinamika iš Ark atrodo kaip atsiskleidžiantis burbulas:

Dabar lėšos patenka į MAXIMA 7-10%, kuri vis dar gali būti laikoma įprasta korekcija - toks jau įvyko rugsėjo ir spalio 2020. Esant tęsti korekciją, pažodžiui artimiausiomis dienomis matome savo turto kritimo greitį - mažmeninė prekyba bus masiškai paliekama fondui, ir tai sukels dar greitesnį pardavimą ne skystomis atsargomis.

Fondo kritimas gali prisidėti prie kitų rizikos draudimo fondų

Rinka yra tokia išdėstyta, kad kai kurie fondas yra blogai, jis nepadeda jam, bet pradeda tilpti apie jį, sunkinant savo poziciją. Duomenys apie visus sandorius Ark yra stebimi, yra net taikymas su "Ark" portfelio sekimo.

Mažai tikėtina, kad rizikos draudimo fondai nepraleis galimybę žaisti ETF mažėjančią nuo Ark, kuri provokuoja pirmiausia savo vertės sumažėjimą žemiau GAV (fondo grynojo turto kaina), ir tada provokuoja mažmeninių investuotojų nutekėjimą, kuris sudaro mažmeninių investuotojų nutekėjimą visą ark fondo pagrindą. Ši spiralė paskatins turtą ir jų vertės sumažėjimą ir dar didesnį ETF sumažėjimą.

Trumpalaikis trapumas

Ark.

Investicijos leidžia ilgalaikiams investuotojams patekti į perspektyvius turtą konkurencingomis kainomis.

Iš tiesų, Ark komanda rado įdomias galimybes investuoti, o horizonte 5-10 metų jie tikriausiai atneš pelną investuotojams. Tačiau dabar pamatas ir jo turtas yra perkaitintas atkreipiamas dėmesys, taigi tai yra blogas pirkimas.

Dėl 10 metų obligacijų augimo matome aštrią augimo turto korekciją, kuri dabar yra 5-10 metų kaina.

Manome, kad vasarą 10 metų iždų grąžinimo norma bus apie 1,6%, ir tai bus gera proga patekti ilgalaikes didėjančias tendencijas konkurencingomis kainomis - ir ETF patys nuo arkos, ir Jų nelikvidiniu turtu, kuris yra trumpalaikis, jis gali būti naudojamas konkurencingomis kainomis dėl priverstinio pardavimo.

Agresyviems prekybininkams ETF šortai iš Ark gali būti įdomi spekuliacinė galimybė.

Straipsnis yra parašytas bendradarbiaujant su analitiku Alexander Saiganov

Skaityti originalius straipsnius: Investment.com