2020 baigiasi, ir mes prisimename tai kaip "netikėtumų" metai. Niekas negalėjo prognozuoti pasaulinės pandemijos pradžios, ir niekas nenumatė, kad metai baigsis "spekuliacinės manija".

Vasario mėn. (Be net iki pasaulinio Coronaviruso plitimo pradžios) atnaujinome 2019 m. Pranešimą apie didėjančią nuosmukio riziką. Tuo metu žiniasklaida ir analitikai su "Wall Street" buvo nepaprastas, kad horizonte nėra nuosmukio, o iki 2021 m. Pabaigos vidutinis pelnas už S & P 500 padidės iki 170 JAV dolerių.

Tada mes pažymėjome:

"Pagrindinė ekonomikos ir rinkų rizika nėra korokonavus. Visų pirma, verta pasaulinės tiekimo grandinės nutraukimo.

Duomenų visuma rodo, kad nuosmukio rizika pastebimai didesnė už žiniasklaidos vertinimą. Tai taip pat užuomina už valstybės skolos pelningumą ir prekių dinamiką. "

Ir po mėnesio, pasaulis užšaldė. Per kitą mėnesį akcijų rinka sumažėjo 35% nuo savo įrašų "Maxima", o ekonomika buvo panardinta į giliausią nuosmukį nuo "Didžiosios depresijos".

Tačiau akcijų vertės kritimas lėmė didžiausią likvidumo injekciją visą savo istoriją.

Atėjo laikas FRS

Nors akcijų rinkos žlugimas buvo tikrai baisus, didžioji dalis iš visų Fed buvo sutrikdyta staiga padidėjo kredito spyruose. "Wall Street" nuolat pasakoja apie pakankamą pirmaujančių bankų finansavimo pobūdį. Tiesą sakant, net šiek tiek padidėjo tarifai gali atnešti jiems bankroto.Epidemiologinės padėties pablogėjimo sąlygose ir ekonominės veiklos kritimu federalinė rezervų sistema buvo priversta taikyti savo pinigų mechanizmus. Kaip intervencijų rezultatas, reguliatoriaus balansas išaugo anksčiau nematomų dydžių.

Fed pastangos nedelsiant normalizavo pajamų kreivę ir grąžino "finansines sąlygas" įrašyti žemą lygį. Nenuostabu, kad prieš super pageidaujamą pinigų politikos investuotojus (kai reguliatorius sukūrė sąlyginį refleksą) daugelį metų) skubėjo įsigyti visą turimą turtą.

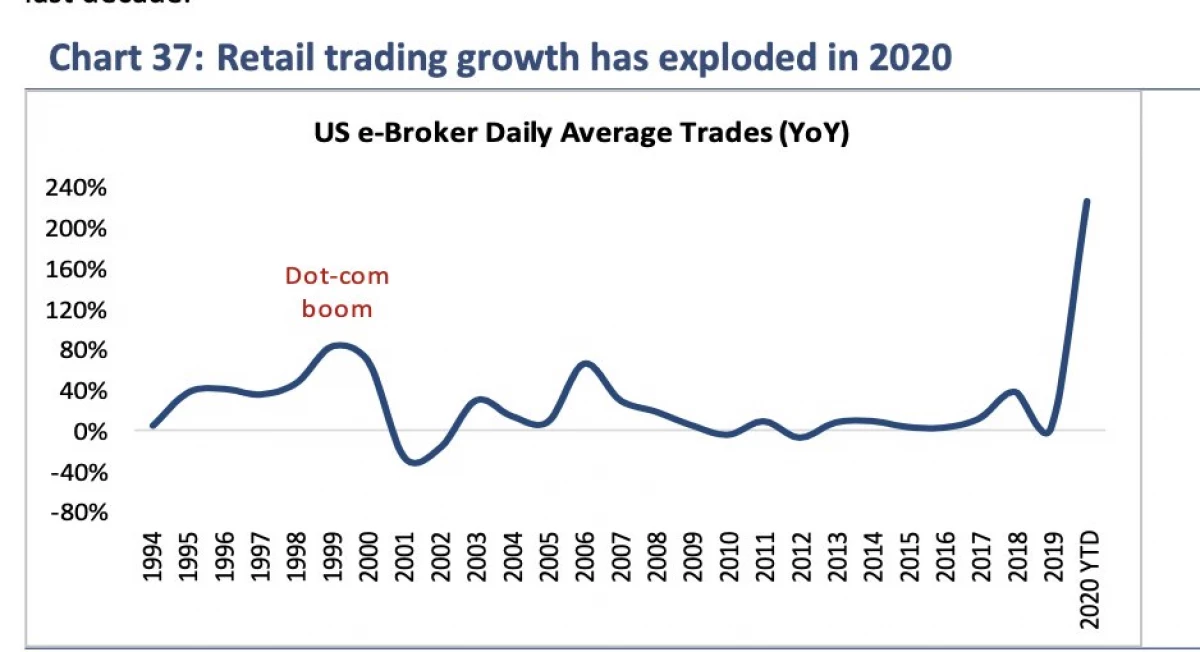

Žinoma, jei investuotojai neturi pinigų - nebus "Uparty" rinkos. Kai pandemija sustojo visus sporto renginius, avid žaidėjai, kurie buvo pakoreguoti priklausomybės atėjo į akcijų rinką.

Stimuliacija pavertė prekybininkais

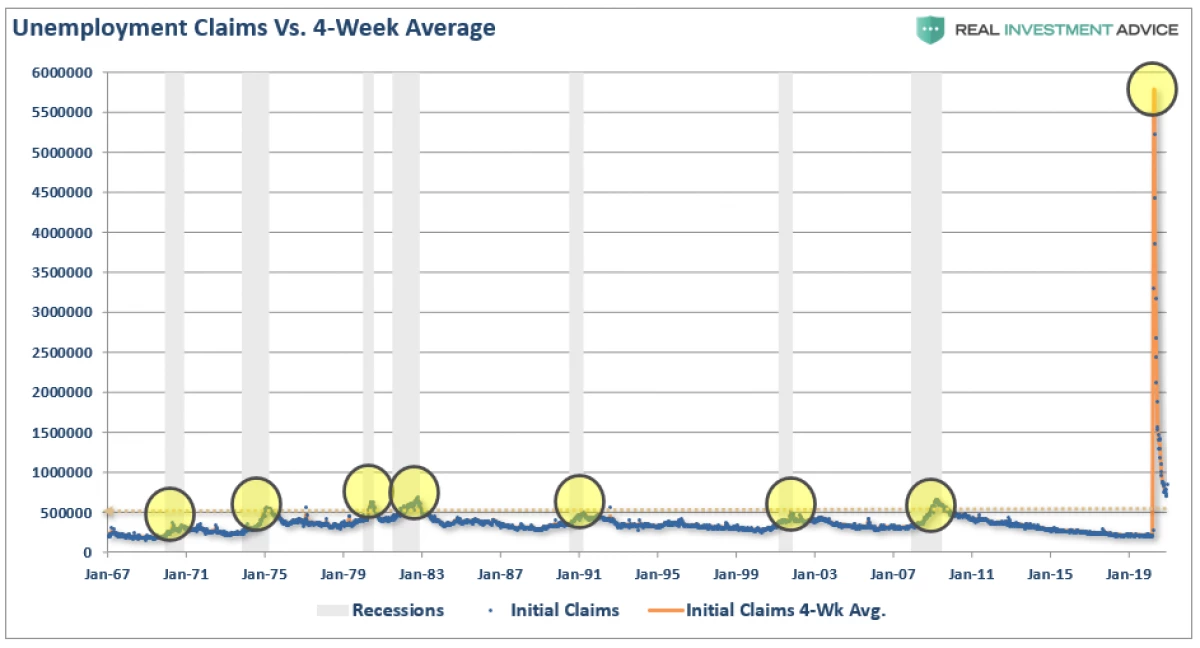

Per nuosmukio istoriją jie neigiamai paveikė akcijų rinkas. Ekonominis nuosmukis, kurį sukėlė pandemija, neturėtų būti išimtis: bedarbių ir prašymų suteikti išmokas skaičius viršijo bet kurio ankstesnio nuosmukio rodiklius.

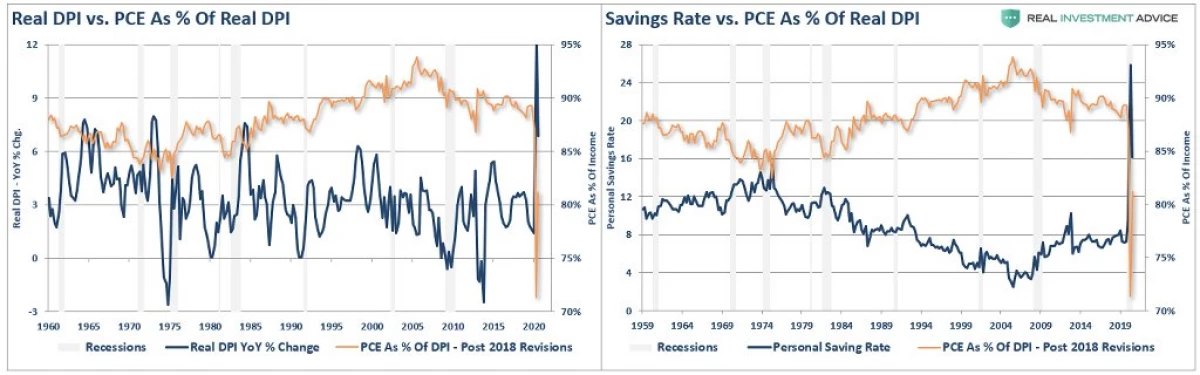

Reaguodama į atsakymą, vyriausybė pateikė bedarbius už naudą, kuri iškėlė vienkartines gyventojų pajamas. Tačiau "Lokdaun" sąlygomis pinigai nebuvo grąžinami į ekonomiką, tačiau paėmė taupymo formą.

Vyriausybės "stimuliacijos" įtaka žmonės nustojo įdėti į sportą ir pradėjo investuoti į atsargas.

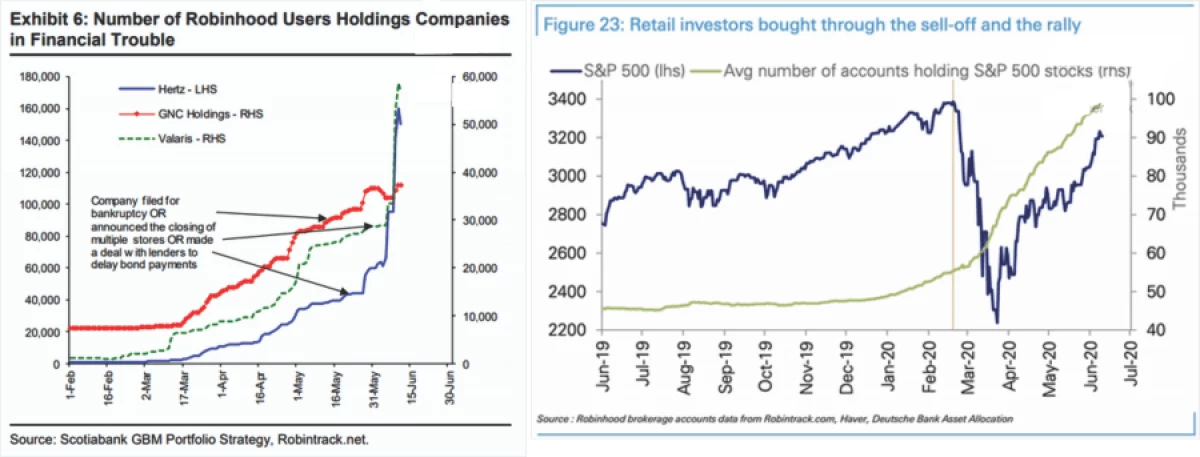

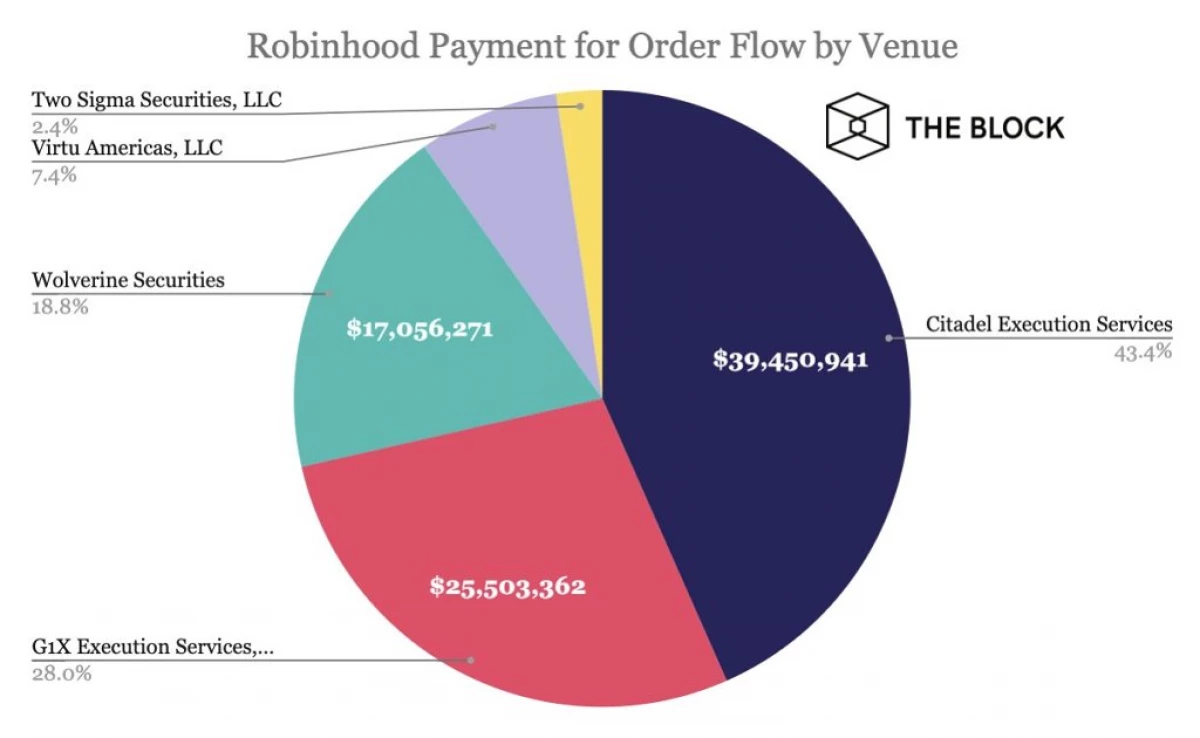

Sėkmės robinhood.

Kaip pažymėjome viename iš ankstesnių straipsnių:

"2020 m. Nemokamos" Robinhood "prekybos platformos naudotojų skaičius išaugo daugiau nei tris milijonus ir viršijo trylika milijonų. Vidutinis privačių prekybininkų amžius yra 31 metai. Užrakinimas ir kovo mėn. Atsargų rinkos žlugimas paskatino milijonus naujų investuotojų atidaryti sąskaitas. Iš dalies dinamiką palaiko žmonės, kurie kitaip žaidžia lošimus ar sporto statymus (kurie pasirodė esąs nepasiekiami) ", - švenčiama" Barron "savaitė.

Kaip pažymėjome šiame straipsnyje, "Robinhood" platforma neveikia "ačiū". Būtent:

"Ironija yra ta, kad Robinhood faktiškai pavogia ne turtingas. Ji uždirba, metmenis vargšams. " Palyginimas apie laisvą sūrį nebuvo gimęs tuščioje vietoje; "Robinhood" procesų programų ir tada parduoda šiuos duomenis apie privačių investuotojų poziciją į didelius rizikos draudimo fondus.

Todėl instituciniai investuotojai gali tiesiogiai prekiauti prieš privatų kapitalą. (Jei tai nebuvo labai pelninga, rizikos draudimo fondai nebūtų mokami už milijonus duomenų). "

Nenuostabu, kad dėl šios priežasties, kad "Robinhood" neseniai sumokėjo 65 mln. JAV dolerių vertybinių popierių ir biržos komisijos (SEC).

Vakcinacija ir rinkimai "Bykov" spur

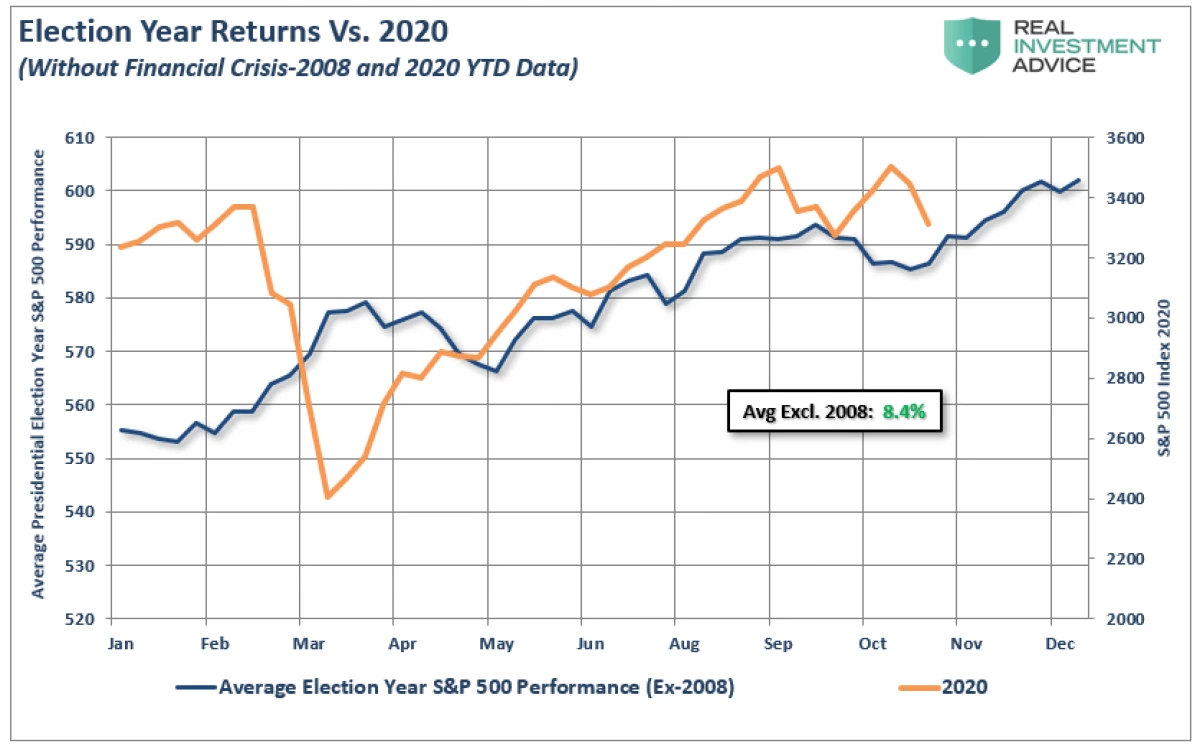

Kai rinkos susigrąžintos nuo kovo žlugimo, investuotojai atkreipė dėmesį į didinant biudžeto stimuliacijos ir masinės vakcinacijos pradžios perspektyvas perspektyvas. Nepaisant to, pakartotiniai nusivylimai paskatino tai, kad tradiciškai silpni šoninė tendencija praleista rinka. Kaip jau pažymėjome anksčiau:

"... Rinkos toliau derėtis pagal klasikinį rinkimų metų scenarijų. Nors per pastarąsias kelias savaites jie tikrai buvo spaudžiami, buvo užsakyta didžiausia dalis.

Žvelgiant į visus ankstesnius rinkimus nuo 1960 m., Galima matyti, kad vidutinis metinis padidėjimas yra beveik 8,4% (išskyrus 2008-2020 m. Finansų krizę). "

Nuo mūsų leidinio rinka ir toliau augo pagal lūkesčius ir neseniai atnaujintą istorinę maksimalią. Joe Bayden rinkimai ir vakcinų pasiūla atnešė į investuotojų entuziazmą į aklavietę. Kaip rašėme anksčiau:

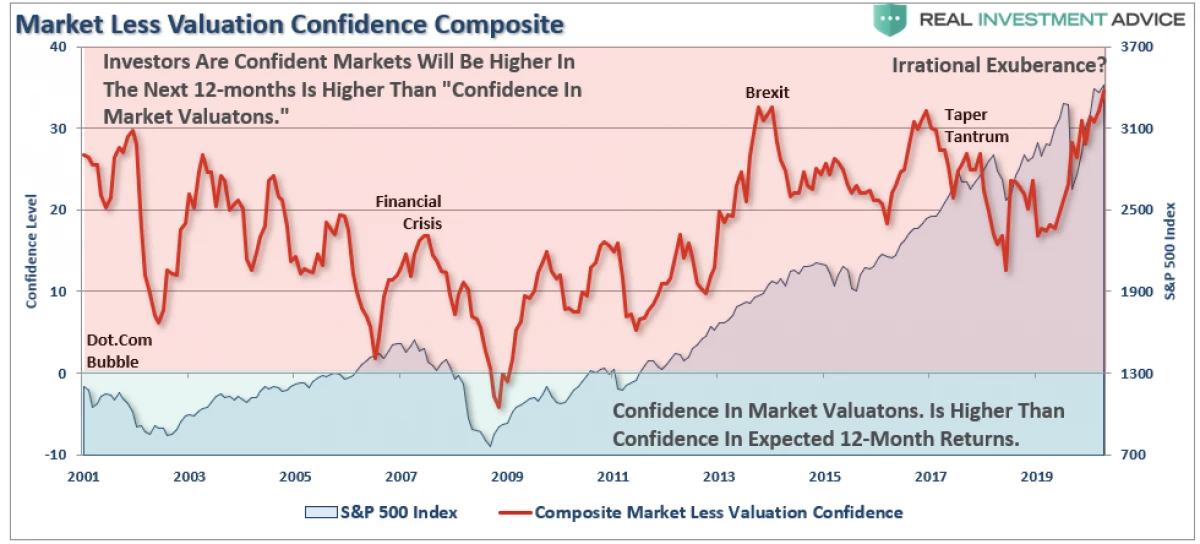

"Toliau pateiktoje diagramoje kaupiamasis institucinių ir atskirų žaidėjų pasitikėjimo rodiklių vertė, gauta iš pasitikėjimo būsimomis investicijų grąža. Kai rodiklis yra teigiamas, pasitikėjimas yra ta, kad per metus rinka bus sandoris aukšto lygio, nei dabar, didesnis nei pasitikėjimas rinkos vertinimu. Tuo pačiu metu, priešingai yra tiesa.

Pagrindinė išvada yra ta, kad investuotojai vienu metu mano, kad rinka ir perkainojama ir pasirengusi tolesniam augimui. "

Tą patį reiškinį aprašė buvęs "Alan Greenspano" pirmininkas 1996 m. Gruodžio kalboje apie temą "neracionalus gausumas".

Karščiavimas

Galiausiai, kaip nauji 2021 metų metodai, yra požymių, kad rinkos pasiekė fazę "karščiavimas".

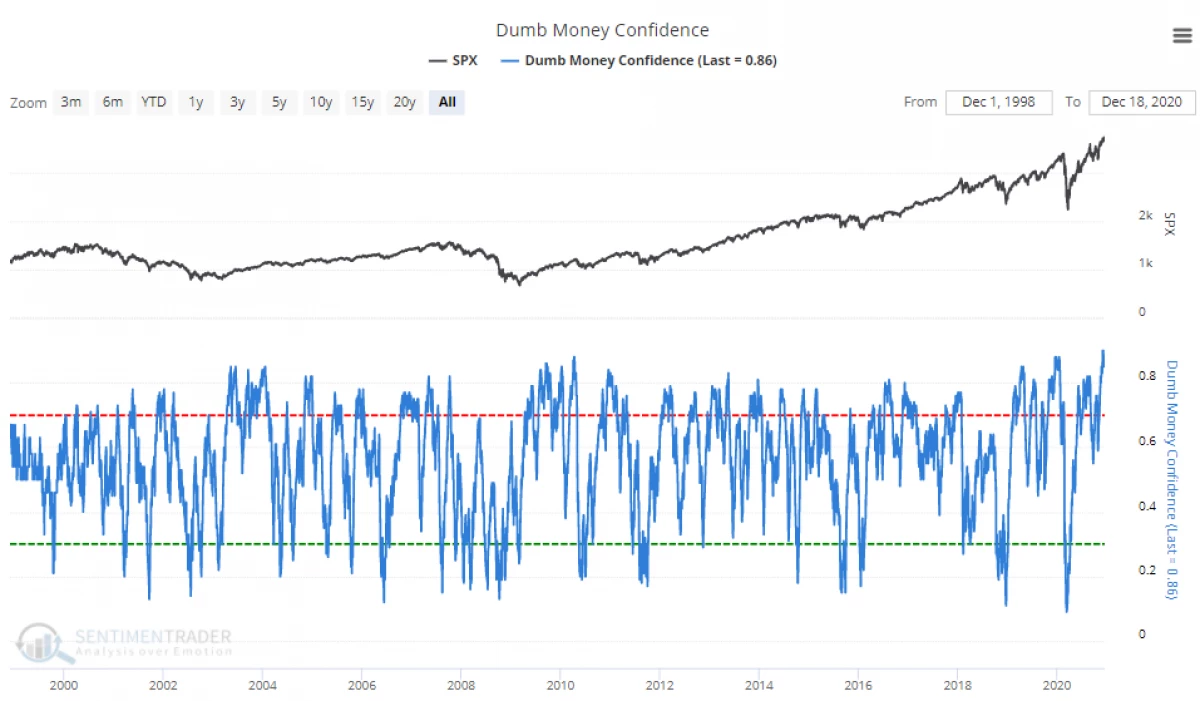

Dabar atskiri investuotojai yra daugiau nei bet kada pasitikintis ateities augimu.

Tai yra "gausa" vėluoja beveik visus:

"Turite paklausti, kiek" degalų liko bake ", atsižvelgiant į tai, kad net ir avid" lokiai "dabar yra optimistiškai. Todėl klausimas gali būti suformuluotas taip: "Jei viskas jau yra rinkoje, tada kas nusipirks?".

Ir tai išreiškiama ne tik jausmais, bet ir spekuliaciniu investuotojų padėties nustatymu. Šiuo metu galimybių rinka atspindi tvirtą prekybininkų tikėjimą tuo, kad akcijos nepavyksta.

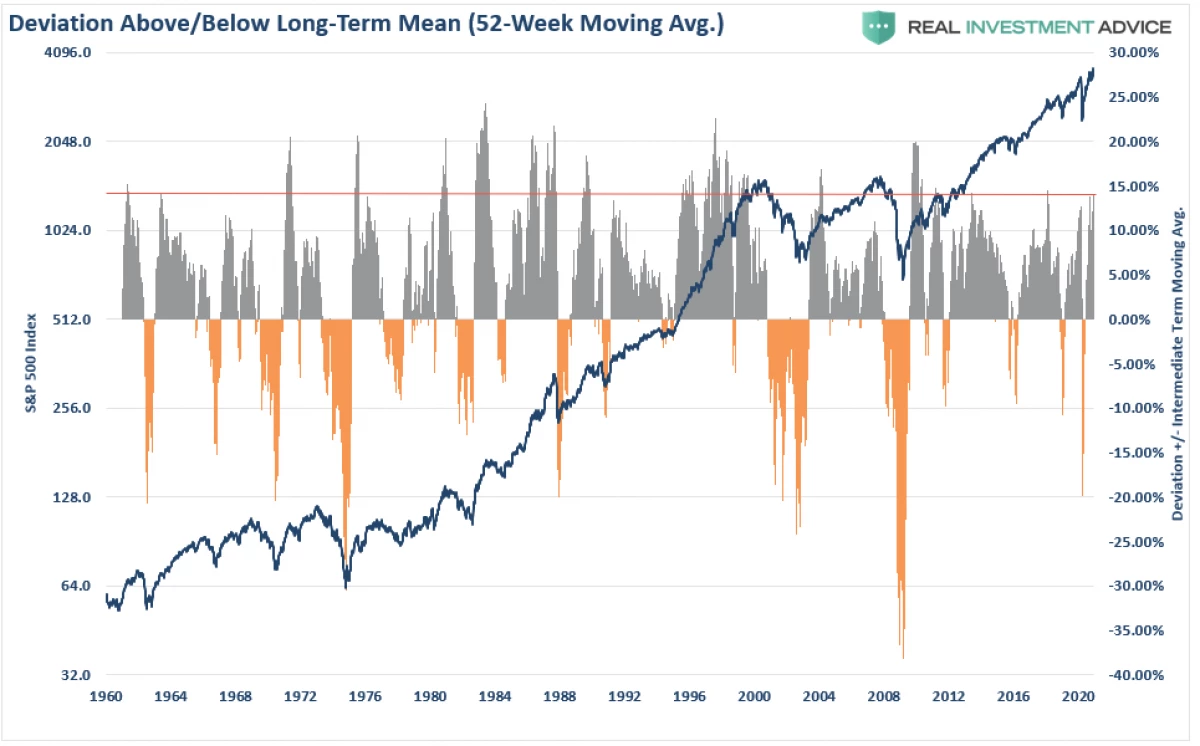

Šis pasitikėjimas pasireiškia daugeliu rodiklių, rodančių, kad investuotojai perka "rizikingą" popierių su gana nerimu. Pagal toliau pateiktą 4-skydelio diagramą, investuotojai investavo lėšas į fondus ir yra tikri ateityje, o trumpos pozicijos beveik visiškai išnyko. (Grafika pateikė Dailyshot.)

Kaip rezultatas, kapitalo koncentracija akcijomis pasiekė įrašų lygį.

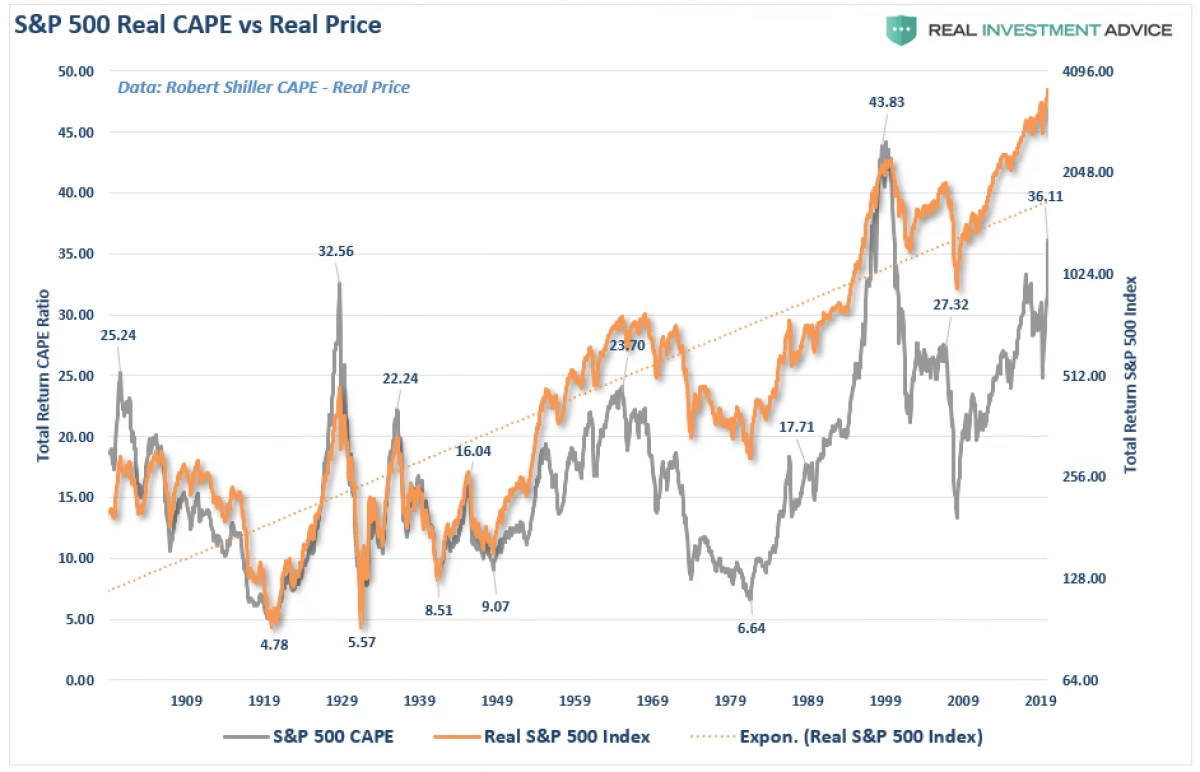

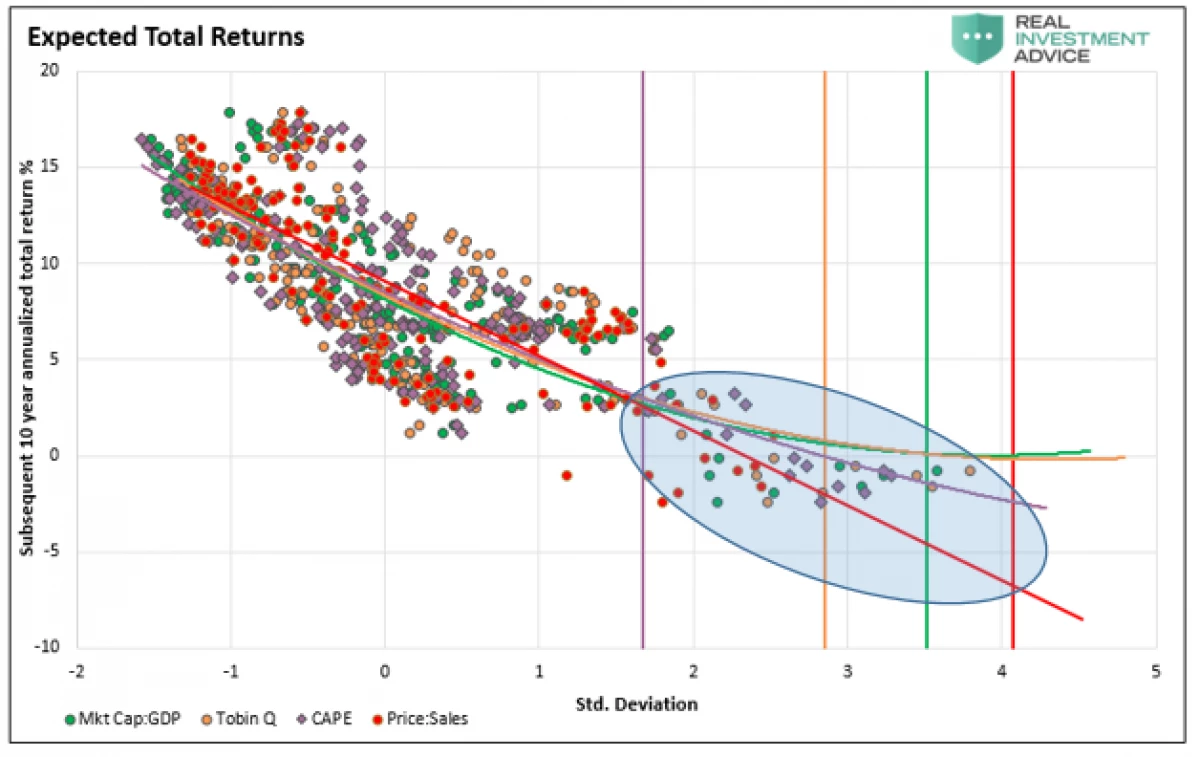

Ir atsižvelgiant į neįtikėtiną rinkos nuokrypių mastą nuo ilgalaikių lūkesčių, investuotojai gali vėl nusivylimą. Ir mes net nesvarstyame ilgalaikio koreliacijos su rinkos įvertinimais.

Kaip pažymėta viename iš mūsų straipsnių, didžiausia akcijų vertės koreliacija ir būsima investicijų grąža yra pagrįsta vertinimais.

Kas laukia mūsų 2021 m.?

Šiuo metu analitikai skubiai nustato didžiausią S & P 500 tikslą ateinančiais metais.

Ar jų prognozės bus teisingos? Viskas bus sumažinta, ar ekonomikos augimas gali ir galiausiai įmonių sektoriaus pelningumas gali pasivyti perteklinę rinką. Paskutiniai du kartus, kai rinkos įvertinimai buvo nugriauti nuo pelno, rezultatas nebuvo geriausias.

Mes praleidžiame tiesioginį lygiagrečiai su investuotojais, kurie pervertina akcijų rinką silpnos ekonomikos sąlygomis (kuri sukuria įmonių pajamas).

Rodiklis rodo, kad "atskyrimas" rinkų iš ekonomikos veda į reversiją. Koreliacija yra akivaizdesnė, jei pažvelgti į rinką, atsižvelgiant į įmonių pelno santykį su BVP. Koreliuojant 90%, investuotojai neturėtų nuolaida šių nukrypimų.

Toks koreliacija nėra netikėta, nes įmonių pelnas yra ekonomikos augimo funkcija. Be to, jų skaitiklis neturėtų būti nustebintas. Ir mes ne tik apie rinkos kapitalizaciją, susijusią su BVP, bet ir apie visas vertinimo priemones tuo pačiu metu.

7 Prekybos taisyklės

Taigi, 2020 pasirodė esąs labiau prisotintas netikėtų įvykių nei galima daryti prielaidą. Ir kaip 2021 m. Požiūrį, tai bus pagrįsta pasirengti panašiam scenarijui. Tai padės 7 taisykles:

1) Atsikratykite nepelningų turto ir dokumento pelningo: tai skamba tiesiog, tačiau reguliarus investuotojas linkęs parduoti akcijas, kurios jau atnešė pelną ir laikosi atėmus posūkio vilties.

2) Pirkti Minimis, parduoti "Maxima": brangus turtas nesiūlo ypatingos vertės. Negalima pateisinti permokėtos investicijoms, nes pelnas galiausiai kenčia.

3) Nebandykite, kad šį kartą viskas bus kitokia: žmogus visada linkęs tikėtis geriausių. Tačiau nepamirškite, kad, nors istorija nėra pakartota "Žodis žodžiui", scenarijai paprastai yra panašūs.

4) Būkite kantrūs ir neskubėkite investuoti. Nėra nieko šuolio sėdi "pinigais", kol pasirodys gera investicijų galimybė. Kantrybė yra puikus būdas apsaugoti save nuo problemų.

5) Išjunkite televizorių. Vienintelis dalykas, kurį pasieksite, nuolat stebėsite televizijos laidą - tai padidėja kraujospūdis.

6) rizika nėra lygi pelnui. Jis išreiškia galimus nuostolius nesėkmingu priedu. Konservatyvus požiūris padidins kapitalą ilgainiui su minimalia rizika.

7) nesuteikia greito instinkto. Kai kiekvienas sutinka su rinkos kryptimi dėl tam tikrų priežasčių, verta koreguoti neįvykdytus veiksnius. Šis darbas taip pat atitinka 2 ir 4. punktus įsigyti kažką pigaus ar parduoti brangų, perkate pardavimus ir parduoti neatpažįstamo augimo etapais.

Apibendrinkite

Rinkos tikrai pasiekė kraštutinumus įvairiomis kryptimis. Ribinės skolos lygis, grąžintas į piko vertes, atsargos yra prekiaujamos rekordiniu MAXIMA, o šiukšlių derlius padvigubėjo iki minimumo, tačiau žiniasklaida ir toliau reikalauja, kad nėra jokių priežasčių.

Žinoma, tai neturėtų būti stebina. Ant rinkos viršūnių kiekvienas pasirodo vienoje diržuose.

"Pagrindinė investuotojo problema (ir netgi jo blogiausias priešas) greičiausiai bus jis pats:" Benjaminas Graham.

Jis sklandžiai atneša mums keletą svarbių principų.

Investicijos nėra konkurencija

. Nugalėtojai nelaukia prizo, o bausmė už nuostolį bus labai rimta. Laikykite emocijas kontroliuojant. Paprastai tai bus pelningiau veikti priešingai jūsų "jausmams". Vietos ilgalaikio portfelio nusipelno tik tie turtą, kuris generuoja pasyvias pajamas. Rinkos įvertinimai (išskyrus jų ekstremalias valstybes) neturėtų būti laikomas sandorio veiksniu. Pagrindiniai veiksniai ir ekonomika turėtų nustatyti ilgalaikius investicinius sprendimus, o "godumas ir baimė" yra atsakingas už trumpalaikį. Svarbu nuspręsti, kokio tipo investuotojai asmeniškai elgiasi. Idealus laikas sandoriui yra neįmanomas. Tačiau rizikos valdymas yra visiškai įmanomas. Disciplina ir kantrybė - sėkmės raktas. Šių savybių nebuvimas neigiamai paveiks kapitalą. Bendras naujienų fonas tik kenkia investicijoms. Išjunkite televizorių ir nuleiskite nervų ląsteles. Investavimas yra panašus į lošimo žaidimą. Abiem atvejais yra tik būsimų įvykių, pagrįstų statistika tikimybė. Svarbu žinoti, kada verta "taupyti" ir kada eiti viskas. Universali investavimo strategija nėra. Apgaulė yra žinoti skirtumą tarp blogos investavimo strategijos ir strategijos, kuri neveikia tik laikinai.

Vyriausiasis pamoka 2020?

"Netikėti įvykiai dažniau pasireiškia nei galima daryti prielaidą."